文|車事小說 X同學(xué)

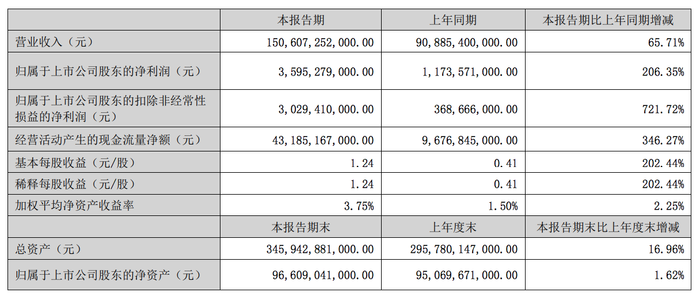

8月29日晚間,據(jù)比亞迪發(fā)布2022年半年度報告顯示,今年上半年,比亞迪共實現(xiàn)營業(yè)收入1506.07億元,較上年同期增長65.17%,歸屬于上市公司股東的凈利潤為35.95億元,較上年同期增長206.35%,基本每股權(quán)益為1.24元/股,去年同期為0.41元/股。

這也是比亞迪在今年3月宣布停產(chǎn)燃油車后的交出的首份業(yè)績中報。從半年報業(yè)績來看,比亞迪非但沒有受到停產(chǎn)燃油車的影響,反而其利潤增速接近前期業(yè)績預(yù)測上限。同時,這份業(yè)績中報也創(chuàng)出歷年中報新高,更是領(lǐng)先于一眾已發(fā)布半年報的大型車企。

整體來看,比亞迪上半年業(yè)績出色表現(xiàn)主要得益于新能源汽車市場的火爆引起的汽車及電池業(yè)務(wù)高速增長。

上半年營收、利潤均創(chuàng)新高

營業(yè)收入方面,上半年比亞迪營業(yè)收入為1506.07億元,同比增長65.71%,這一數(shù)據(jù)再次創(chuàng)下了比亞迪上市以來半年報的營收新高。對此,比亞迪表示,營收的增長主要是新能源汽車業(yè)務(wù)快速增長所致。

更引人注目的是其利潤的大幅增長。上半年,比亞迪歸屬于上市公司股東的凈利潤為35.95億元,同比增長206.35%,十分接近該公司前期業(yè)績預(yù)告中138.59%-206.76%的業(yè)績預(yù)測上限。歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤為30.29億元,同比增長721.72%。這兩項財務(wù)指標刷新了歷年半年報新高同時,甚至還高于2021年全年數(shù)據(jù),顯示出比亞迪上半年盈利能力的大幅提升。對此,比亞迪稱,“上半年新能源汽車銷量創(chuàng)歷史新高,市場占有率遙遙領(lǐng)先,推動盈利大幅改善”。

在營收與利潤高增長的同時,比亞迪的研發(fā)投入也保持了較快增長。數(shù)據(jù)顯示,上半年研發(fā)投入高達64.70億元,同比增長46.63%,占營業(yè)收入比例超過4%。高研發(fā)投入幫助比亞迪在汽車及電池業(yè)務(wù)中的純電平臺、插電混動平臺、電池技術(shù)等方面保持技術(shù)領(lǐng)先,以及在智手機部件及組裝業(yè)務(wù)、光伏業(yè)務(wù)以及城市軌道交通等業(yè)務(wù)的拓展。

(圖片來源:比亞迪中報截圖)

在現(xiàn)金流方面,汽車銷量營業(yè)收入的大幅增加充實了比亞迪的現(xiàn)金流。上半年,其經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為431.85億元,同比增長346.27%。不過,投資活動產(chǎn)生的現(xiàn)金流量凈額與籌資活動產(chǎn)生的現(xiàn)金流量凈額都出現(xiàn)了下滑,比亞迪解釋稱,購建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)支付的現(xiàn)金增加以及上期增發(fā)H股導(dǎo)致了這兩項指標在本報告期的下滑。

總體來看,比亞迪新能源汽車相關(guān)業(yè)務(wù)的高速增長支撐了比亞迪上半年業(yè)績的亮眼表現(xiàn)。

(圖片來源:車事小說/攝)

停產(chǎn)燃油車,比亞迪聚焦新能源賽道

在4月初發(fā)布的3月產(chǎn)銷快報中,比亞迪正式表示自2022年3月起停止燃油車的整車生產(chǎn),汽車板塊在未來將專注于純電動和插電式混合動力汽車業(yè)務(wù)。

眼下,各大車企的半年報似乎也證明了比亞迪停產(chǎn)燃油車決策的正確。與比亞迪業(yè)績的高歌猛進形成鮮明對比的是,其他大型車企的2022上半年似乎并不理想。

在已公布半年報的部分大型車企中,上汽集團上半年營業(yè)收入同比下降13.69%,歸屬于上市公司股東的凈利潤同比下降48.10%;江淮汽車營業(yè)收入同比下降20.60%,歸屬于上市公司股東的凈利潤大幅下滑249.03%。在香港上市的吉利汽車上半年收益同比上升29%,但歸屬本公司股權(quán)持有人溢利卻下滑35%。由此看來,停產(chǎn)燃油車,在新能源汽車領(lǐng)域布局最為超前的比亞迪似乎在甩掉了燃油車這一“歷史包袱”的同時,吃到了2022年上半年新能源汽車發(fā)展的紅利。

具體來看,比亞迪的營收主要由手機部件、組裝及其他產(chǎn)品(以下簡稱“手機部件及組裝業(yè)務(wù)”)和汽車、相關(guān)產(chǎn)品及其他產(chǎn)品(以下簡稱“汽車及電池業(yè)務(wù)”)兩部分構(gòu)成。

其中汽車、相關(guān)產(chǎn)品及其他產(chǎn)品業(yè)務(wù)包含汽車制造與銷售、汽車動力電池、光伏、軌道交通以及防疫物資等一系列產(chǎn)品收入。上半年,該業(yè)務(wù)營業(yè)收入為1092.67億元,同比增長130.31%,這一業(yè)務(wù)占營業(yè)收入比重也由去年同期的52.20%上升至72.55%,進一步鞏固了比亞迪營收最主要來源業(yè)務(wù)的地位。

比亞迪表示,上半年新能源汽車行業(yè)高景氣,國家各項支持政策相繼出臺。受此影響,比亞迪1-6月新能源汽車銷量為134036輛,同比增長314.90%,創(chuàng)下歷史新高。根據(jù)中汽協(xié)數(shù)據(jù),上半年比亞迪新能源汽車市占率達到24.7%,較2021年增長7.5%,問鼎全球新能源汽車銷量冠軍。

(圖片來源:車事小說/攝)

“王朝”和“海洋”系列車型的熱銷促進了比亞迪的業(yè)績增長。“漢”系列旗艦車型是比亞迪“王朝”系列的中流砥柱,目前有“漢EV”、“漢DM-i”、“漢DM-p”多種車型選擇。據(jù)比亞迪相關(guān)數(shù)據(jù),該車型6月銷量突破2.5萬輛,累計銷量超過25萬輛,成為首款達成“均價、銷量雙25萬+”的中國品牌車型。而“海洋”系列承擔(dān)了比亞迪純電平臺的推廣使命,目前已有“海豚”、“海豹”兩款車型,“海豚”車型上市一年累計銷量破10萬,“海豹”車型五月預(yù)售當(dāng)日就收獲兩萬訂單,反映出市場對于比亞迪全新車型的強烈關(guān)注。

在高端化方面,比亞迪還重新調(diào)整了騰勢品牌的戰(zhàn)略規(guī)劃,由比亞迪主導(dǎo),奔馳協(xié)助支持,打造智慧安全新豪華汽車品牌。比亞迪稱,定位高端的騰勢D9預(yù)售兩個月訂單突破3萬臺。除此之外,市場也有傳言稱售價超過百萬大關(guān)的高端品牌“星空”也可能將于第四季度亮相。

國內(nèi)市場需求火爆的同時,比亞迪也在尋求拓展海外市場。“元PLUS”、“海豹”、“海豚”三款車型已經(jīng)在日本亮相,同時還在拉美地區(qū)的哥倫比亞、巴西等國推動“漢EV”等車型的上市,并且與當(dāng)?shù)亟?jīng)銷商展開合作。

目前,比亞迪新能源汽車已遍布六大洲、70多個國家與地區(qū),超過400個城市。2022年7月,比亞迪海外銷售新能源乘用車合計4026輛。

新技術(shù)的推廣也為比亞迪汽車的熱銷如虎添翼,如比亞迪插電混動平臺“DM-i超級混動”、純電平臺“e平臺3.0”技術(shù);電池領(lǐng)域的“刀片電池”與“CTB”技術(shù),提升了新能源汽車的續(xù)航里程,提高了安全性;在半導(dǎo)體領(lǐng)域,比亞迪旗下新能源汽車也逐步搭載SiC電控,提升整車性能。

動力電池也是比亞迪汽車、相關(guān)產(chǎn)品及其他產(chǎn)品業(yè)務(wù)的重要組成部分。截止2022年7月,該品牌2022年累計新能源汽車動力電池及儲能電池裝機量為41.329GWh,較去年同期15.708GWh的累積裝機總量同比增長163.11%。比亞迪8月19日稱,公司旗下新能源乘用車車型以實現(xiàn)全系搭載刀片電池。

不過,汽車及電池業(yè)務(wù)增長背后也蘊含隱憂,半年報數(shù)據(jù)顯示此業(yè)務(wù)營業(yè)收入雖同比增長130.31%,但營業(yè)成本卻同比增長135.18%,毛利率也較去年同期下滑1.73%。比亞迪在半年報中寫道,公司生產(chǎn)所需原材料主要涉及鋼材、塑膠、鋰、銅等,原材料價格的波動會影響集團主營業(yè)務(wù)的生產(chǎn)成本。為此,集團將通過上游戰(zhàn)略布局和出國成本優(yōu)化一鞏固成本優(yōu)勢,降低原材料價格波動影響。

(圖片來源:車事小說/攝)

技術(shù)研發(fā)與業(yè)務(wù)多元化仍處“進行時”

市場反響熱烈也讓比亞迪自身對其股價和業(yè)績信心滿滿,這一點從該公司將回購價格上限由不超過人民幣300元/股調(diào)整為不超過人民幣400元/股就可看出。

比亞迪在核心競爭力分析中寫道,公司擁有龐大的研發(fā)團隊和科技創(chuàng)新能力,同時橫跨汽車、電池、IT、半導(dǎo)體等多個領(lǐng)域。比亞迪的未來發(fā)展方向也將圍繞技術(shù)研發(fā)與業(yè)務(wù)的多元化來展開。

在汽車及電池業(yè)務(wù)上,比亞迪稱將深化新能源汽車核心技術(shù)研發(fā),堅持純電和插電混動技術(shù)并舉,同時通過OTA推送包括駕駛輔助功能、分布式牽引力控制系統(tǒng)、全場景智慧語音等六大升級功能。在智能化方面也將深化與英偉達的合作,部分車型在2021年將搭載英偉達DRIVE Hyperion平臺,實現(xiàn)車輛智能駕駛和智能泊車功能。

除此之外,比亞迪還在品牌渠道、產(chǎn)品矩陣建設(shè)等方面持續(xù)發(fā)力,提升產(chǎn)品影響力,滿足消費者多元用車需求。

(圖片來源:車事小說/攝)

同時,汽車及電池業(yè)務(wù)也將實現(xiàn)新能源乘用車基礎(chǔ)上的向外拓展:包括在純電動大巴領(lǐng)域為多個國家提供零排放公交解決方案;在城市軌道交通領(lǐng)域推出云軌和云巴產(chǎn)品,實現(xiàn)城市公共交通的立體化覆蓋;在光伏和二次充電電池領(lǐng)域繼續(xù)推動新技術(shù)應(yīng)用,擴大用戶基礎(chǔ),迎接行業(yè)機遇。

在手機部件及組裝業(yè)務(wù)上,比亞迪也表示將開拓更多優(yōu)質(zhì)新型智能產(chǎn)品,并且預(yù)期智能家居、無人機、電子霧化等產(chǎn)品將推動新型智能產(chǎn)品持續(xù)增長。同時依托該品牌在新能源汽車上的優(yōu)勢,布局智能座艙、智能駕駛、智能網(wǎng)聯(lián)等新品類,在手機、平板等電子產(chǎn)品之外開拓新的業(yè)績增長點。

隨著技術(shù)研發(fā)的深入與業(yè)務(wù)多元化的持續(xù)鋪開,比亞迪將在新能源汽車競爭中保持其優(yōu)勢,并且繼續(xù)分攤單一業(yè)務(wù)業(yè)績波動對整體營收產(chǎn)生的影響,實現(xiàn)新能源領(lǐng)域多項業(yè)務(wù)的協(xié)同發(fā)展。