文|消金界

8月中下旬,國內(nèi)樓宇媒體第一股的分眾傳媒(002027.SZ)披露其2022年半年度財(cái)務(wù)報(bào)告。

數(shù)據(jù)顯示,在營收、凈利雙雙創(chuàng)下自2020H1的新低后,其股價(jià)也“跌跌不休”,自2021年2月的高點(diǎn)12.74元/股后,便上演了一幕“滾滾長江東逝水”的行情。截至其半年報(bào)發(fā)布前一日,分眾傳媒最新股價(jià)僅為5.83元/股,較最高點(diǎn)跌幅達(dá)54.2%,已然腰斬。

作為國內(nèi)樓宇媒體內(nèi)當(dāng)之無愧的老大,業(yè)績、股價(jià)雙雙遭“腰斬”的原因到底為何?值得關(guān)注。

01 業(yè)績創(chuàng)新低,原因?yàn)槟陌悖?/h4>

根據(jù)其半年報(bào)數(shù)據(jù)顯示:2022H1錄的營收45.82億元,同比下滑33.77%,錄的凈利潤14.31億元,同比下滑50.92%;拆季度來看,Q1營收29.39億元,同比下滑18.19%,Q2營收19.13億元,同比下滑48.76%,Q2營收較Q1環(huán)比下滑34.9%;Q1凈利潤9.4億元,Q2凈利潤4.91億元,Q2凈利潤較Q1環(huán)比下滑47.7%;可以看出,營收、凈利同比、環(huán)比均出現(xiàn)明顯的下滑,且下滑幅度較大,成長能力衰退跡象明顯。

盈利能力方面,2022H1毛利率58.96%,同比減少6.92個(gè)百分點(diǎn),其中Q1毛利率63.37%,Q2毛利率52.18%,除了呈現(xiàn)持續(xù)下滑的趨勢外,Q2毛利率也是自2020Q2以來首次下滑至60%以下,顯然,主營業(yè)務(wù)即出現(xiàn)了“不增收”外,也迎來了“不增利”。

而受更多因素影響的凈利率方面,2022H1凈利率29.49%,同比減少10.3個(gè)百分點(diǎn),其中Q1凈利率31.99%,Q2凈利率則進(jìn)一步走低至29.49%,可見除了主營之外,其他業(yè)務(wù)也并沒有大多“增分”項(xiàng)目出來。

那么,業(yè)績萎靡的原因除了受上半年疫情的反復(fù)影響之外,有沒有其他因素給其帶來擾動(dòng)?我們接著往下看。

先看營收方面,分產(chǎn)品來看的話,分眾的營收可以按樓宇媒體、影院媒體及其他來劃分,其中樓宇媒體占據(jù)其90%以上的營收比重(樓宇媒體又細(xì)拆為電視和海報(bào)兩塊),影院媒體占據(jù)了8%左右。營收的大頭主要在樓宇媒體這塊。

從其樓宇媒體的布局來看,主要集中在一二線等大型城市,三線及以下城市除了少量布局了一些海報(bào)媒體之外,可以說覆蓋度并不高。

從今年上半年的疫情發(fā)生地來看,北上廣深可以說是全部過了一遍,特別是上海這波疫情,Q2幾乎全部居家辦公,這樣看來,其Q2業(yè)績環(huán)比Q1下滑也就不足為奇。

但別忘了,上半年的疫情主要發(fā)生在北上廣深這幾個(gè)一線城市,二線城市受影響相對(duì)有限,而且結(jié)合其媒體布局來看,無論是電視,還是海報(bào),二線城市布局占比都是最高的,從數(shù)據(jù)上來看,點(diǎn)位數(shù)超過一線城市一倍有余,那么,在一線營收停滯下,沒有及時(shí)調(diào)整,加大對(duì)二線城市的發(fā)力嗎?

或許發(fā)力了,但是效果并不明顯,原因是啥,我們從客戶結(jié)構(gòu)的分析中,或許可以找到答案。

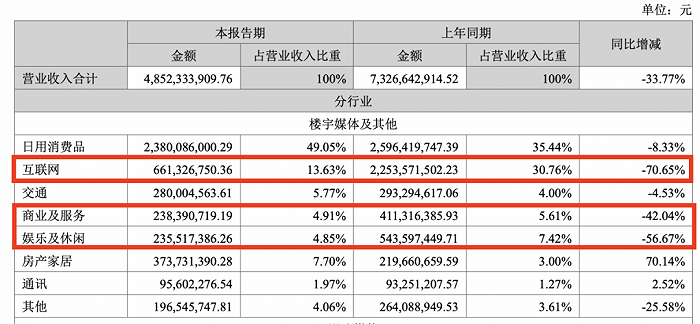

我們來看其營收按行業(yè)來劃分的占比情況下,如下圖:

可以看出,2021H1的三個(gè)“金主爸爸”——互聯(lián)網(wǎng)、商業(yè)及服務(wù)、娛樂及休閑行業(yè)在今年都沒再瘋狂“撒錢”了,特別是互聯(lián)網(wǎng)這塊,其貢獻(xiàn)的營收由2021H1的22.5億元直接降至6.6億元,縮水70%以上。再仔細(xì)想想之前在這塊狂轟亂炸的“教培”機(jī)構(gòu)還剩下哪些?想想互聯(lián)網(wǎng)大廠過去一年又為社會(huì)“輸送”了多少人才,也就明白了為什么互聯(lián)網(wǎng)行業(yè)貢獻(xiàn)的營收縮水這么嚴(yán)重。

對(duì)于分眾來講,沒了“風(fēng)口”行業(yè)的砸錢搶市場,僅依靠傳統(tǒng)行業(yè)的營銷投放,顯然撐不起其持續(xù)增長的業(yè)績規(guī)模。

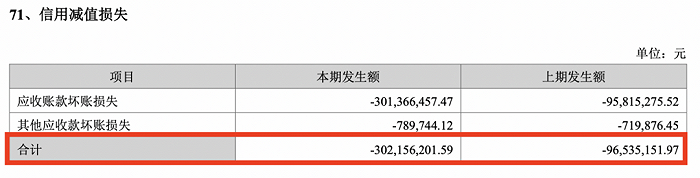

凈利方面,除了毛利率下滑帶來的利潤下滑之外,翻看其損益報(bào)表,不難發(fā)現(xiàn)信用資產(chǎn)減值損失也是在“開倒車”。2022H1信用資產(chǎn)減值損失為3.02億元,較2021年同期增加了2.05億元,分季度來看,該科目Q1金額為1.24億元,Q2進(jìn)一步增加至1.78億元,環(huán)比增幅超過43%。

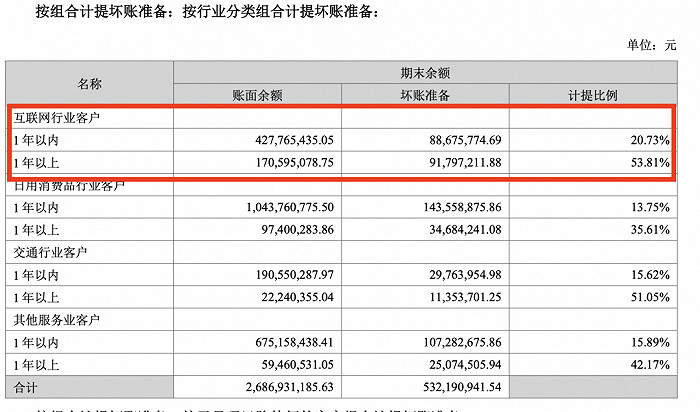

該科目金額大幅增加的主要原因是對(duì)應(yīng)收賬款計(jì)提了大量的壞賬準(zhǔn)備,特別是互聯(lián)網(wǎng)行業(yè),計(jì)提的壞賬準(zhǔn)備比例明顯高于其他行業(yè)。同時(shí)受制于應(yīng)收基數(shù)也較大,壞賬準(zhǔn)備金額也明顯高于其他行業(yè),成為凈利的“減分”項(xiàng)。

因此來看,業(yè)績下滑除了疫情影響外,客戶結(jié)構(gòu)單一,過分依賴互聯(lián)網(wǎng)行業(yè)也是不可忽視的因素之一。

02 主營之外愛“投資”,含“科”量明顯存水分

作為一家“輕資產(chǎn)”公司,分眾傳媒基本沒有大型的固定資產(chǎn),其業(yè)務(wù)模式也可以簡單粗暴的理解為“二房東”模式,也就是與樓宇運(yùn)營商簽訂租賃合同,然后再進(jìn)行媒體鋪設(shè)投放。

所以,我們來看其資產(chǎn)結(jié)構(gòu)不難發(fā)現(xiàn),除了與經(jīng)營相關(guān)的營收賬款金額較大以外,金額最多就屬與“投資”相關(guān)的資產(chǎn)。

如交易性金屬資產(chǎn)、長期股權(quán)投資、其他權(quán)益投資、其他非流動(dòng)金融資產(chǎn)等,這幾個(gè)科目金額占其2022二季度末總資產(chǎn)的比重就達(dá)到了43%,如果再加上貨幣現(xiàn)金40.16億元,占比更是在58%以上,可以說超六成都是跟主業(yè)關(guān)聯(lián)度不高的投資業(yè)務(wù)。

這一方面說明分眾傳媒的賬上變現(xiàn)能力極強(qiáng),不缺現(xiàn)金,也說明其業(yè)務(wù)模式較為簡單,不需要投入大量的資金在存貨、固定資產(chǎn)、在建工程等。那么經(jīng)營利潤除了維持日常的經(jīng)營之外,也就只剩下理財(cái)與投資。

那是不是分眾在投資這塊就做的很優(yōu)秀?然而并不理想。

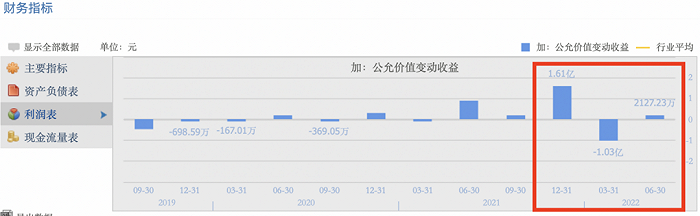

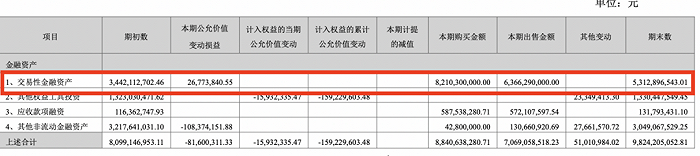

2022H1其公允價(jià)值變動(dòng)損益(可以把這個(gè)科目的業(yè)務(wù)簡單點(diǎn)理解為就是買一些股票、基金等隨時(shí)準(zhǔn)備出售的金融資產(chǎn))為-0.82億元,而2021年這一數(shù)值為2.63億元,也就是說半年虧了3.4個(gè)億,分季度來看,Q1虧了1.03億,Q2回血賺了0.22億。

可以看出分眾炒股(基金)能力并不突出,但這不妨礙分眾對(duì)于股市和基金的熱愛,僅今年上半年,分眾購買了超過82億元的股票或者基金同時(shí),又賣出了63.66億元,在加上期初的34.42億元,期末持有的交易性金融資產(chǎn)余額也來到了53.12億元。

“一買一賣”之間,且不說這個(gè)交易額秒殺一眾專業(yè)投資者,單單就貢獻(xiàn)的印花稅、傭金,就得讓稅務(wù)機(jī)關(guān)和機(jī)構(gòu)們喊出那句,“這樣的企業(yè)給我來一打”。

果然有錢就是任性,不難看出分眾的投資做得很“豐滿”。

除了愛炒股之外,作為一家信息技術(shù)公司,同時(shí)作為一家高新技術(shù)企業(yè),按理說含“科”值水平也不會(huì)低,而最新體現(xiàn)這個(gè)指標(biāo)含量的,就是其研發(fā)投入。再看看分眾傳媒的研發(fā)費(fèi)用,從2017年的2.24億元一路下滑至2021年的0.89億元,占營收的比重也從1.86%將至0.6%。2022H1研發(fā)費(fèi)用更是進(jìn)一步下滑至0.4億元,較去年同期下降16%。顯然,分眾的這個(gè)高新技術(shù)企業(yè)的含“科”量明顯水分不少。

03 互金利潤大跳水,是否還會(huì)再鐘情?

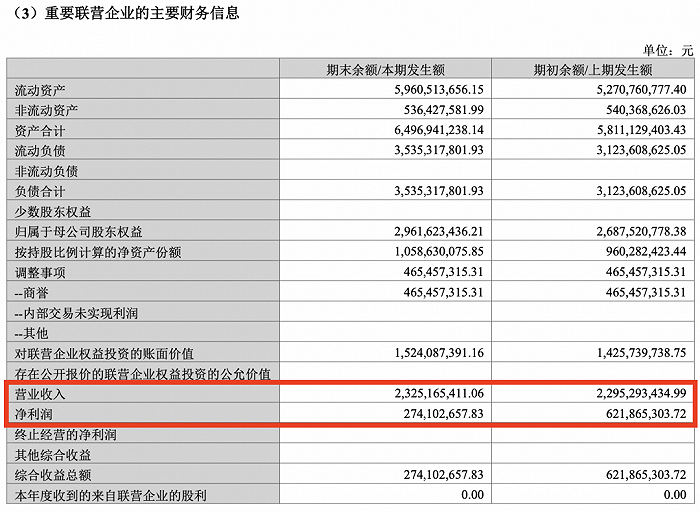

提起分眾就不得不提分眾旗下的金融業(yè)務(wù)板塊,早在2015年消費(fèi)金融剛剛興起之際,分眾傳媒就斥資上億元投資了“數(shù)禾科技”,持有其70%股份,而該公司也是金融信貸產(chǎn)品“還唄”的運(yùn)營主體。

從分眾披露的數(shù)據(jù)來看,截至2022年6月末,其依然持有“還唄”運(yùn)營主體數(shù)禾科技35.88%,為其第一大機(jī)構(gòu)股東。再看數(shù)禾2022半年度業(yè)績,雖然營收23.25億元較去年同期的22.95億元同比微增1.31%,但凈利潤卻是不升反降由去年的6.21億元降至今年的2.74億元,降幅達(dá)到55.8%。結(jié)合同業(yè)已上市平臺(tái)的半年度業(yè)績數(shù)據(jù)來看,數(shù)禾或許也面臨著逾期數(shù)據(jù)走高進(jìn)而蠶食凈利潤的尷尬困境。再考慮到互聯(lián)網(wǎng)金融行業(yè)收緊的對(duì)客費(fèi)率定價(jià)權(quán),在交易規(guī)模上又與頭部平臺(tái)差距較大,疊加疫情下風(fēng)險(xiǎn)的不穩(wěn)定,如果不盡快做大規(guī)模,在后期“薄利”情況下,顯然存在營收、凈利雙降的可能性,自然也就少不了找分眾這個(gè)“爸爸”要奶喝。

而對(duì)于分眾來講,投資數(shù)禾的這筆投資不僅早就已經(jīng)收回投資,且已經(jīng)是大賺特賺,即使后期互金行業(yè)迎來更加嚴(yán)峻的并購、洗牌、出局,分眾也可以揮一揮衣袖帶著巨額的投資收益離場,更何況,這個(gè)這項(xiàng)投資還有著登陸資本市場的預(yù)期,在離場前還有“故事”可講。資本哪有長情可言?

04 尾聲

依靠電梯這個(gè)特殊的場景,分眾傳媒成為了過去20年里最受益的企業(yè)之一,也借著互聯(lián)網(wǎng)巨頭、新貴們不斷地砸錢造風(fēng)口,分眾也成為了別人口中的風(fēng)口,但是隨著互聯(lián)網(wǎng)這波浪潮的退去,面對(duì)收緊的營銷投放,分眾也不得不去感受周期魔咒。

或許,等到下個(gè)風(fēng)口再起,分眾又會(huì)成為那個(gè)飛在天上的豬。對(duì)于賣鏟子的人而言,運(yùn)氣與機(jī)遇總是更為重要些吧。