記者 | 李昊

8月31日,家具板塊震蕩走高,索菲亞(002572.SZ)盤中觸及漲停。截至收盤,公司股價漲8.19%。

前一日(8月30日)索菲亞發布2022年半年報,期內公司實現營業收入47.81億元,同比增長11.19%;實現歸屬于上市公司股東的凈利潤4.12億元,同比下降7.64%。

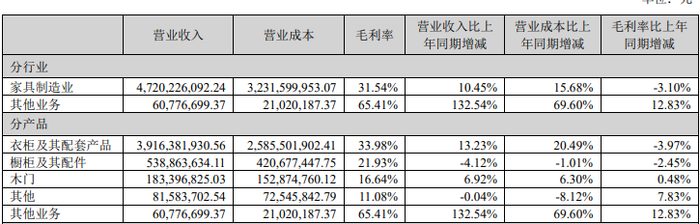

索菲亞主營業務為全屋家具的設計研發及生產銷售,旗下品牌包括定位中高端市場的“索菲亞”品牌,定位高精人群的“司米”和“華鶴”品牌,定位大眾市場的“米蘭納”品牌。其中“索菲亞”品牌為公司的主要收入來源,期內實現營業收入40.73億元,占總營收的85%。

2021年下半年索菲亞推出“整家戰略”,今年上半年公司深化整家戰略落地,并開拓門窗和墻地市場。整家戰略提高了客單價,報告期內索菲亞工廠端平均客單價17,494元,同比增長29%。

分渠道來看,零售渠道是索菲亞的主要渠道,并在整裝渠道、大宗業務渠道方面尋找新的增長點。

整裝渠道是公司重點發力的新渠道,通過推出專屬產品和價格體系,與零售渠道形成差異。公司整裝渠道的主要銷售額來源于“索菲亞”品牌,期內該品牌癥狀收入為3.26億元。公司整體的整裝渠道營業收入同比增長167.26%。

大宗業務渠道方面,主要服務工程客戶,單體合作項目產品套數多、合同總價高。受到房地產景氣度較低的影響,今年上半年公司大宗業務整體收入有所下降,其中“索菲亞”品牌的大宗收入為4.49億元,同比下降14.77%;“司米”品牌的大宗收入為2.46億元,同比增長21.14%。

從產品來看,衣柜依然是索菲亞的主要營收來源,約占總營收的82%;櫥柜營收第二,約占總營收的11%。不過報告期內這兩項產品毛利率均有所下滑,分別減少3.97個百分點、2.45個百分點。

索菲亞表示衣柜產品毛利率下滑原因有三:一是大宗業務定制衣柜產品毛利率較上年同期大幅度下降;二是受板材、裝飾紙、包材等原材料價格上升,以及宏觀經濟環境的影響,定制衣柜毛利率較上年同期下降;三是配套產品家具家品收入占整體收入比例提升,家具家品毛利率較定制產品低,拉低定制衣柜及其配套產品毛利率。

至于櫥柜及其配件毛利率下降,索菲亞表示主要為受房地產市場調控、新冠疫情等宏觀經濟環境的影響,櫥柜大宗業務毛利率較上年同期下降,導致櫥柜及其配件毛利率下降。

國金證券8月31日研報認為,索菲亞毛利率短期承壓,下半年有望修復。公司上半年整體毛利率同比下降2.8個百分點至32%,主因原材料價格高位、大宗渠道競爭加劇疊加產品結構變化所致。預計隨著提價全面落地疊加配套品規模效應顯現,公司下半年毛利率有望迎來修復。

索菲亞的十大股東顯示,今年二季度香港中央結算有限公司(北向資金)、MORGAN STANLEY&CO. INTERNATIONAL PLC.(摩根士丹利)分別減持公司2430.46萬股、157.21萬股。不過社保基金1106組合、基本養老保險基金一二零六組合、社保基金17052組合、全國社保基金五零二組合均加倉進入前十大股東之列。

從二級市場表現來看,7月8日索菲亞副總經理楊鑫申請辭職后,公司股價7月11日-7月12日連續兩日跌停,隨后保持低位震蕩,直至8月31日觸及漲停。