文|科技新知

被各方云廠商盯上的政企市場(chǎng)再起波瀾,依舊是招標(biāo)采購爭(zhēng)議,不同的是涉及新的一種中標(biāo)手段。

此前,行業(yè)中最有爭(zhēng)議的中標(biāo)手段是“最低價(jià)中標(biāo)”,也就是供應(yīng)商為了占領(lǐng)市場(chǎng),故意壓低成本投標(biāo),以超低價(jià)中標(biāo),表面來看相當(dāng)于“白干”。

類似案例中,最典型的莫過于2017年騰訊云以1分錢中標(biāo)廈門政務(wù)云項(xiàng)目。根據(jù)公告,該招標(biāo)報(bào)價(jià)限價(jià)為495萬元,倘若算上中標(biāo)時(shí)的“低價(jià)風(fēng)險(xiǎn)金”(風(fēng)險(xiǎn)金數(shù)額等于預(yù)算價(jià)減中標(biāo)價(jià)),即是說騰訊不僅白干,甚至還要倒貼。

騰訊云不計(jì)成本式地跑馬圈地,刺痛了行業(yè)其他參與者。時(shí)任阿里云總裁的胡曉明,在云棲大會(huì)上向騰訊隔空喊話,“今天在所有人都希望推動(dòng)企業(yè)的發(fā)展成就一個(gè)行業(yè)的時(shí)候,馬化騰和他的團(tuán)隊(duì)用1分錢的投標(biāo)對(duì)行業(yè)進(jìn)行了破壞。”

風(fēng)水輪流轉(zhuǎn),此次引發(fā)中標(biāo)爭(zhēng)議的對(duì)象卻換成了阿里云。

據(jù)《云頭條》獲悉,2022年8月28日,烏魯木齊銀行發(fā)布《新一代核心系統(tǒng)群建設(shè)項(xiàng)目之軟件系統(tǒng)部分POC測(cè)試資源采購項(xiàng)目》單一來源采購公示。該內(nèi)容很快引起了業(yè)界的熱烈討論。

此次項(xiàng)目采購金額不大,只有59萬,和動(dòng)輒數(shù)億元的政務(wù)云大單相比,可謂是小巫見大巫。之所以能引發(fā)爭(zhēng)議,在于其中的“單一來源采購專家論證意見”。

“這是我見過最離譜的單一來源理由。”有行業(yè)相關(guān)人士表示道。

01 單一來源惹爭(zhēng)議

在理清此次爭(zhēng)議之前,需要了解采購招標(biāo)行業(yè)的一個(gè)基本概念——單一來源采購,也稱直接采購,是指采購人向唯一供應(yīng)商進(jìn)行采購的方式。該采購方式的最主要特點(diǎn)是沒有競(jìng)爭(zhēng)性。

盡管有些違背常識(shí),但其實(shí)這種中標(biāo)方式在政務(wù)云市場(chǎng)比較常見。比如說,近期華為云連續(xù)兩次斬獲億元級(jí)政務(wù)云大單,均為單一來源采購:

8月22日,長(zhǎng)沙市政務(wù)云二期服務(wù)采購項(xiàng)目(云服務(wù)部分)公告發(fā)布,華為云通過單一來源采購方式,拿下這一預(yù)算2.87億元的項(xiàng)目;而在一個(gè)月之前,華為云同樣通過單一來源采購方式拿下北京昌平區(qū)政務(wù)云2022年-2025年服務(wù)項(xiàng)目,預(yù)算約1.9億元。

由于是單一來源采購方式,在這些項(xiàng)目中,阿里云、騰訊云等云廠商沒有參與競(jìng)標(biāo)的資格。

同樣是單一來源采購,華為云上億元的項(xiàng)目金額的單子沒有引發(fā)爭(zhēng)議,在于給出了行業(yè)認(rèn)可的理由,這里暫且不表。

一般而言,在采購活動(dòng)中,進(jìn)入審批程序之前,需要先組織專業(yè)人員對(duì)供應(yīng)商的“唯一性”進(jìn)行論證,也就是填寫單一來源采購專家論證意見表。此次阿里云中標(biāo)引發(fā)的爭(zhēng)議也就與此有關(guān)。

其項(xiàng)目信息和專家論證意見綜合顯示:

本次POC測(cè)試環(huán)境資源計(jì)劃采用的公有云環(huán)境資源,經(jīng)與市面上主流公有云服務(wù)商(阿里云、百度智能云、華為云)溝通,能夠覆蓋Intel芯片、國(guó)產(chǎn)化ARM芯片和國(guó)產(chǎn)化X86芯片的公有云資源服務(wù)商,僅有阿里云計(jì)算有限公司能夠滿足。擬計(jì)劃采用單一來源方式向“阿里云計(jì)算有限公司”進(jìn)行采購。

輿論爭(zhēng)議的核心就在于,覆蓋Intel芯片、國(guó)產(chǎn)化ARM芯片和國(guó)產(chǎn)化X86芯片的公有云資源服務(wù)商,阿里云是否能符合,且是否只有阿里云符合。

業(yè)內(nèi)人士一看便知,這其實(shí)屬于“一云多芯”的范疇。

所謂“一云多芯”,是指用一套云操作系統(tǒng)來管理不同架構(gòu)的硬件服務(wù)器集群,在通用服務(wù)器市場(chǎng),同時(shí)存在著X86、ARM、RISC-V、MIPS等多種不同指令集類型的芯片,如果將每一種類型的芯片集群都單獨(dú)建云,那么難以進(jìn)行資源統(tǒng)一調(diào)度。

最早在“一云多芯”方面有所動(dòng)作的是亞馬遜AWS。近些年,國(guó)內(nèi)云廠商也開始先后嘗試支持不同架構(gòu)的處理器。

拿阿里云來說,此前2021云棲大會(huì)上,阿里巴巴旗下半導(dǎo)體公司平頭哥發(fā)布自研云芯片倚天710。官方口徑下,阿里云宣布全面兼容x86、ARM、RISC-V等主流芯片架構(gòu),自研倚天710進(jìn)一步豐富了阿里云的底層技術(shù)架構(gòu)。

按此,阿里云確實(shí)能夠符合上述條件,但阿里云之外的云廠商呢?畢竟,“一云多芯在云市場(chǎng)都已經(jīng)被喊爛了,華為云、天翼云也早就實(shí)現(xiàn)了。”

拿華為云來說,其面向政企客戶打造了華為云Stack,在打造基座方面提出多元算力,即一云多芯、一云多池,考慮用戶的現(xiàn)網(wǎng)情況,支持多廠商、多CPU架構(gòu)和多虛擬化形態(tài)平滑入云。

此外,天翼云同樣打造了“一云多態(tài)、一云多芯”等產(chǎn)品與技術(shù)形態(tài)。

基于以上,市場(chǎng)對(duì)于此次中標(biāo)產(chǎn)生爭(zhēng)議,并不是空穴來風(fēng)。

有相關(guān)人士認(rèn)為,“現(xiàn)今大多數(shù)云廠商都是可以支持混合信創(chuàng)和x86場(chǎng)景,采購方或許因?yàn)槠渌夹g(shù)原因沒有細(xì)說?”產(chǎn)品還需要考慮長(zhǎng)期穩(wěn)定運(yùn)行的問題,涉及巨大的工作量。

也有不透露姓名的政務(wù)云領(lǐng)域?qū)<覍?duì)「科技新知」表示,此次項(xiàng)目采購標(biāo)準(zhǔn)存疑,“本來存在競(jìng)爭(zhēng)的產(chǎn)品,刻意提高采購標(biāo)準(zhǔn),讓項(xiàng)目沒有競(jìng)品,進(jìn)而采用單一來源方式采購,這是業(yè)內(nèi)慣用方式。”

02 云起政企市場(chǎng)

一次爭(zhēng)議事件的誕生,背后無疑有多種驅(qū)動(dòng)因素。作為國(guó)內(nèi)云廠商中的“老大哥”,阿里云自身就極富爭(zhēng)議性,“樹大招風(fēng)”更是常態(tài)。但另一方面,也與此次事件的關(guān)鍵詞“政企市場(chǎng)”有關(guān)。

近期,國(guó)內(nèi)主流云廠商都已陸續(xù)公布2022半年報(bào)財(cái)務(wù)數(shù)據(jù)。根據(jù)此前各家公布的2021年數(shù)據(jù)顯示,盡管主流互聯(lián)網(wǎng)云廠商在營(yíng)收和增速上均弱于傳統(tǒng)電信運(yùn)營(yíng)商的云業(yè)務(wù),但多數(shù)投資者對(duì)運(yùn)營(yíng)商云的前景仍持懷疑態(tài)度。

這并非完全沒有根據(jù)。其一,與互聯(lián)網(wǎng)云廠商投入巨資加強(qiáng)數(shù)據(jù)庫、服務(wù)器等自研能力,從底層構(gòu)建完整的自研云(國(guó)內(nèi)云廠商基本走的是從模仿到自研的路子)不同,運(yùn)營(yíng)商自己對(duì)核心技術(shù)掌握不足。

此前,運(yùn)營(yíng)商云只是互聯(lián)網(wǎng)云廠商的重新包裝,例如天翼云之前是華為授權(quán)的,而沃云的一部分則是阿里云和騰訊云授權(quán)的。

其二,盡管運(yùn)營(yíng)商近年一直在財(cái)報(bào)中披露其云收入,但對(duì)該細(xì)分市場(chǎng)的相關(guān)成本、利潤(rùn)率和收入細(xì)分的披露卻很少,這為這個(gè)快速增長(zhǎng)的細(xì)分市場(chǎng)制造了一個(gè)“黑匣子”。

其三,在全世界范圍內(nèi),運(yùn)營(yíng)商的云業(yè)務(wù)幾乎都以失敗告終。AT&T、Verizon 和 CenturyLink未能抵御亞馬遜AWS、微軟 Azure 和谷歌云平臺(tái)等其他互聯(lián)網(wǎng)企業(yè)的主導(dǎo)地位。一眾運(yùn)營(yíng)商的云業(yè)務(wù)賣的賣、拋的拋,最終不得不退出云計(jì)算市場(chǎng)。

但此次半年報(bào)數(shù)據(jù)的公布,還是頗有幾分“觸目驚心”:

本季度阿里云收入177億,同比增速進(jìn)一步滑落到了10%,低于市場(chǎng)預(yù)期的184億。且在該季度,丟單TikTok客戶的影響已經(jīng)結(jié)束;騰訊在金融科技及企業(yè)服務(wù)業(yè)務(wù)分部上收入同比僅增長(zhǎng)1%。

與之相比,根據(jù)《財(cái)經(jīng)十一人》統(tǒng)計(jì),三家電信運(yùn)營(yíng)商的云業(yè)務(wù)同比增速均超過了100%:

2022年上半年財(cái)報(bào)顯示,中國(guó)電信旗下天翼云收入281億元,同比增長(zhǎng)101%;移動(dòng)云收入234億元,同比增長(zhǎng)234%;聯(lián)通云收入187億元,同比增長(zhǎng)143%。

運(yùn)營(yíng)商云計(jì)算業(yè)務(wù)高增長(zhǎng)背后,離不開政企大單的滋養(yǎng):

根據(jù)《中國(guó)政府采購網(wǎng)》數(shù)據(jù)統(tǒng)計(jì),2021年政務(wù)云中標(biāo)供應(yīng)商項(xiàng)目個(gè)數(shù)為196個(gè),其中有81家供應(yīng)商中標(biāo)數(shù)量為1;中國(guó)電信、太極集團(tuán)、中國(guó)移動(dòng)、浪潮等前8家供應(yīng)商中標(biāo)數(shù)量為93個(gè),占全年總量的47.45%,金額總額為10.82億元,占總量的51.00%。2022年也基本維持類似表現(xiàn)。

運(yùn)營(yíng)商之所以能在政企領(lǐng)域獲得領(lǐng)先地位,還得歸因于一個(gè)老生常談但現(xiàn)實(shí)的原因:企業(yè)數(shù)據(jù)安全問題。

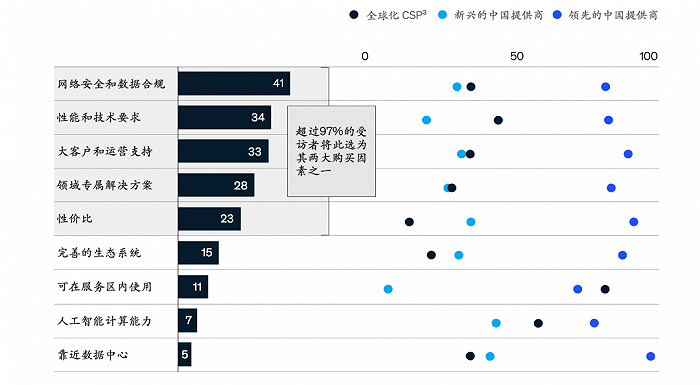

麥肯錫最新發(fā)布的調(diào)研報(bào)告中發(fā)現(xiàn),在評(píng)估CSP時(shí),中國(guó)企業(yè)排名前一的采購因素是網(wǎng)絡(luò)安全和數(shù)據(jù)合規(guī)。

從數(shù)據(jù)安全的角度來看,通信運(yùn)營(yíng)商的國(guó)資背景資質(zhì)賦予了他們可信度。當(dāng)下,政企數(shù)字化轉(zhuǎn)型加速,國(guó)資背景資質(zhì)在政企采購中權(quán)重變高,運(yùn)營(yíng)商云短期內(nèi)的高增長(zhǎng)也受益于此。

這對(duì)于阿里云等互聯(lián)網(wǎng)云廠商無疑是一大利空因素。特別在當(dāng)前互聯(lián)網(wǎng)行業(yè)減速,傳統(tǒng)行業(yè)上云又比較緩慢,與此同時(shí),阿里云相繼出現(xiàn)相關(guān)安全問題。

去年12月22日,因阿里云發(fā)現(xiàn)Log4j2組件嚴(yán)重安全漏洞隱患后,未及時(shí)向主管部門報(bào)告,被暫停工信部網(wǎng)絡(luò)安全威脅信息共享平臺(tái)合作單位6個(gè)月。

此次處罰更像是一次警告,暫停期滿后,阿里云會(huì)恢復(fù)合作單位的稱號(hào)。但這種看似不大的影響,無疑是一種“潛移默化”的制約。

此外,今年7月,據(jù)《華爾街日?qǐng)?bào)》報(bào)道,知情人士透露,阿里巴巴的云計(jì)算部門高管已被上海有關(guān)部門約見,涉及一起規(guī)模龐大的警方數(shù)據(jù)庫泄露事件。

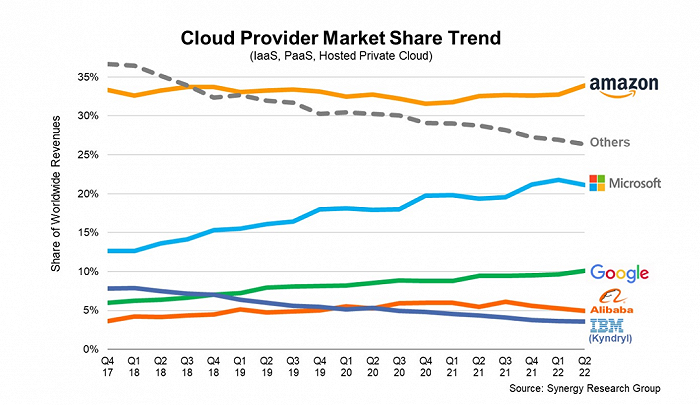

近期,據(jù)調(diào)查機(jī)構(gòu)《Synergy Research Group》發(fā)布數(shù)據(jù)顯示,全球市場(chǎng)二季度,隨著云服務(wù)支出的持續(xù)增長(zhǎng),亞馬遜的份額增長(zhǎng)了一個(gè)百分點(diǎn)以上,達(dá)到近34%;谷歌的市場(chǎng)份額也出現(xiàn)了顯著上升。

亞馬遜、微軟和谷歌在二季度的全球市場(chǎng)份額為65%,高于一年前的61%。相比之下,增長(zhǎng)失速的阿里云則有掉隊(duì)嫌疑。

整體來看,相繼利空因素下,阿里云的未來增長(zhǎng)令人擔(dān)憂。

03 寫在最后

今年以來,國(guó)內(nèi)主流云廠商阿里云、騰訊云和百度云幾乎都經(jīng)歷了組織架構(gòu)調(diào)整與高管變動(dòng):

3月,蔡英華加入阿里云,任職全球銷售總裁,負(fù)責(zé)整個(gè)國(guó)內(nèi)及國(guó)際銷售業(yè)務(wù)。其人此前在華為任期內(nèi),曾推動(dòng)華為中國(guó)政企業(yè)務(wù)的轉(zhuǎn)型。因此阿里的招安,被外界解讀為強(qiáng)化政企市場(chǎng)競(jìng)爭(zhēng)力。

7月,騰訊云正式成立政企業(yè)務(wù)線,持續(xù)拓展政務(wù)、工業(yè)、能源、文旅、農(nóng)業(yè)、地產(chǎn)、體育、運(yùn)營(yíng)商等領(lǐng)域,由已經(jīng)是集團(tuán)副總裁的李強(qiáng)出任業(yè)務(wù)線總裁,管理和區(qū)域業(yè)務(wù)拓展。

這輪所見略同的調(diào)整有幾個(gè)明顯的共性:銷售派轉(zhuǎn)向技術(shù)派、互聯(lián)網(wǎng)行業(yè)轉(zhuǎn)向政企市場(chǎng)。如果再加上采購領(lǐng)域的變化,除了此次阿里云單一來源采購爭(zhēng)議之外,在2021年末,近兩年已經(jīng)少見的“0元標(biāo)”和“1元標(biāo)”再次出現(xiàn)在云計(jì)算市場(chǎng)。這些幾乎都是傳統(tǒng)行業(yè)的特征。

從這樣的趨勢(shì)來看,云計(jì)算行業(yè)是不是會(huì)歸于平靜,最終變成下一代人眼中的傳統(tǒng)行業(yè)?歷史的發(fā)展路徑終究還是螺旋式的。

參考資料:

云頭條《單一來源理由:能夠覆蓋Intel、國(guó)產(chǎn)化ARM和國(guó)產(chǎn)化X86芯片的公有云,僅有阿里云能夠滿足》

財(cái)經(jīng)十一人《上半年收入翻番,運(yùn)營(yíng)商走到云市場(chǎng)臺(tái)前》

頭豹研究院《2022年中國(guó)政務(wù)云行業(yè)研究》

瑞信《如何投資中國(guó)的云計(jì)算》