文|丁祖昱評樓市

8月,迎來各家上市房企的半年報季,今年上半年由于各地疫情反復,住房租賃行業也受到了一定的影響,但作為國家的民生保障行業之一,租賃行業受到了各方的關注。

今年以來,各地紛紛發布了“十四五”期間保障性租賃住房建設目標,三單保租房公募REITs也成功上市交易,保障性租賃住房成為各地發力的重點。

據房企披露的半年報中涉及租賃業務的部分,我們發現在早期的規模擴張后,目前各家每年都保持穩定增長。

同時,隨著金融方面的支持、各地獎補政策的發布,加上今年2月旭輝瓴寓完成上海浦江華僑城柚米社區的資管退出,給行業帶來了盈利信號。

房企系長租公寓規模穩步擴張

房企系進入住房租賃行業已有5年多的時間,在結束了早期快速的規模擴張后,開始逐漸放慢腳步,目前企業間的規模分化開始逐漸顯現。

據2022年上半年住房租賃企業開業規模榜來看,排名前兩位的萬科泊寓和龍湖冠寓開業規模已超過10萬間,與第三名有將近3萬間的差距,而30位的入榜門檻僅千間,拼規模的時代逐漸褪去。

截至2022年上半年,萬科泊寓累計開業16.95萬間,管理房源20.99萬間,上半年共新獲取10個項目,房間數9674間,開業規模較去年底增長4.39%。龍湖冠寓開業規模超11萬間,較去年底增長3.77%,招商伊敦公寓管理規模3.7萬間,較2021年底增長2.78%,在早期的規模擴張后,各家每年都開始保持穩定的增長趨勢。

截至2022年上半年,萬科泊寓累計開業16.95萬間,管理房源20.99萬間,上半年共新獲取10個項目,房間數9674間,開業規模較去年底增長4.39%。龍湖冠寓開業規模超11萬間,較去年底增長3.77%,招商伊敦公寓管理規模3.7萬間,較2021年底增長2.78%,在早期的規模擴張后,各家每年都開始保持穩定的增長趨勢。

從去年開始,多數企業便逐漸放慢規模擴張腳步,注重穩健增長,與此同時,開始聚焦開業項目的精細化運營。

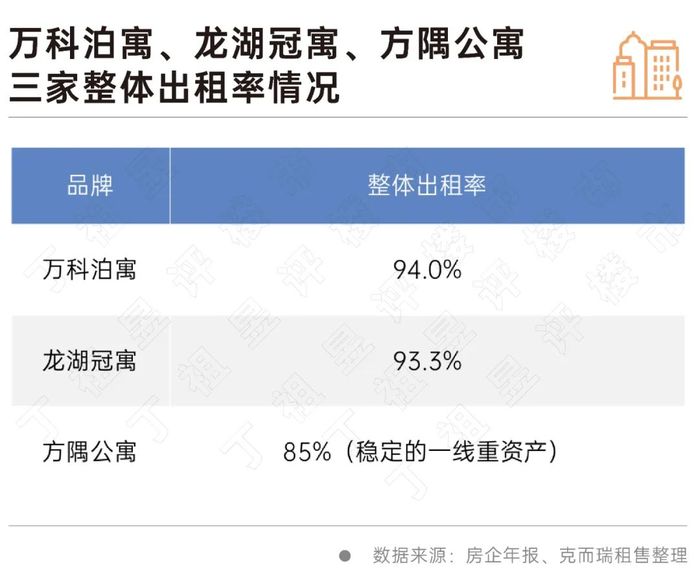

根據各家房企半年報披露的相關數據,泊寓的出租率為94.0%,續租率為56%,龍湖冠寓整體出租率達93.3%,其中開業超過六個月的項目出租率為95.4%,方隅公寓穩定運營的一線重資產項目平均出租率超85%,企業整體的運營效益均保持穩定,并未受疫情影響出現大幅下跌。

盈利難題逐漸破解

盈利難題逐漸破解

盈利問題一直是住房租賃行業面臨的難題之一。隨著金融方面的支持加上各地的獎補政策的不斷發布,都給行業帶來了盈利信號。

2022年2月旭輝瓴寓出讓所持“上海浦江華僑城柚米社區”項目全部30%股權,實現從該租賃社區項目的資產退出。這是租賃住宅領域首個實現‘投融建管退’資管全周期跑通的示范性的項目。

2022年8月16日,三單保租房公募REITs開啟申購,認購階段便迎來“瘋搶”,使得三單產品均提前結束認購。8月31日,三單保租房REITs正式上市,實現30%漲停。盡管目前的保租房公募REITs的底層資產均為地方安居企業,未來可能對市場化租賃企業開放,這也為行業帶來了新的盈利點。

從去年開始,房企對于自身住房租賃業務的重視程度逐漸增強,也開始在年報、半年報中披露租賃業務的相關收入。

其中,龍湖自成立冠寓以來,堅持每年公布冠寓的租金收入,并于去年實現盈利。今年上半年,龍湖冠寓實現租金收入11.8億元,同比增長11%,五年復合增長率152%。

作為行業的領軍企業之一,泊寓由于此前萬村項目的影響,給租賃業務帶來了虧損,但隨著租賃業務前期投入已經基本完成,進入收獲期也將逐漸帶來盈利,今年上半年,泊寓實現營業收入 14.8 億元,同比增長12.3%。

隨著各地保租房建設力度的不斷加大,國企也開始發力租賃行業。城投寬庭作為上海城投的租賃業務品牌,其“城投寬庭·灣谷社區”實現營業收入2516萬元,盡管目前城投寬庭的入市項目不多,但單項目能實現較高的營收,也為后續的項目入市提供經驗借鑒。

隨著越來越多的房企在年報中披露租賃業務的營業收入,企業對于租賃行業能夠帶來盈利也開始持樂觀態度,租賃業務可能為房企帶來新的業務增長點。

目前來看,頭部運營商、國企更容易實現盈利,前者具有一定的規模,在形成規模化、標準化的沉淀后必將開始尋求利潤的增長,后者依托國家大力發展保租房的號召,國企通過自身大規模的存量的改造加上價格較低的租賃用地新建租賃住房,較低的成本也為盈利帶來可能。

萬科泊寓、龍湖冠寓、方隅公寓

三家整體出租率情況

旭輝瓴寓從去年開始,便積極布局租賃社區項目,根據半年報披露,旭輝瓴寓目前在全國已布局21個城市,在運營及自持的大社區項目多達30余個,是目前行業內擁有大社區最多的租賃企業。

旭輝瓴寓從去年開始,便積極布局租賃社區項目,根據半年報披露,旭輝瓴寓目前在全國已布局21個城市,在運營及自持的大社區項目多達30余個,是目前行業內擁有大社區最多的租賃企業。

有巢聚焦于集體建設用地以及純租賃用地建設的大型租賃社區,同時覆蓋北上廣深四個一線城市。

從目前來看,房企系運營商租賃項目的城市布局依舊聚焦一線及二線核心城市,根據房企半年報披露,招商伊敦公寓的壹棧、壹間、壹棠三大產品線已全面覆蓋國內一線及核心二線城市,華潤有巢旗下的大型租賃社區均分布在一二線城市,方隅公寓目前的在管房源中,85%分布在一二線城市。可見,租賃需求旺盛的一線和強二線城市仍是租賃企業布局的重點城市。其中,北京、上海、杭州作為租賃布局最為熱門的三大城市,絕大多數的企業均有這三個城市的布局,廣深、南京緊隨其后,同樣成為受追捧的城市。

實現降本增效

租賃運營企業想要提升運營效率,實現盈利,必定需要優化自身的成本支出。

早期,租賃企業并未被大眾廣泛認知,因此對于企業來說,通常會選擇知名度較高的渠道做推廣,也加大了獲客的成本。隨著租賃市場的逐漸成熟,部分企業的品牌效益也逐漸凸顯,加強自有渠道營銷也成為住房租賃企業開源節流的關鍵舉措。

今年受疫情反復的影響,部分區域招租受限,直接導致企業的經營成本上升,萬科泊寓為克服經營壓力,創新自有渠道營銷模式,加強B端客戶拓展,根據萬科半年報披露,泊寓自有渠道獲客占比達到79%,線上平臺注冊人數達到234萬,營銷費用率1.01%,新增企業客戶160家。

招商伊敦公寓也通過建立營銷聯動機制,統一全國渠道及客戶資源,加強自有渠道營銷,不斷提升核心運營管理能力及品牌價值。

我國的住房租賃市場相較于國外,整體起步較晚,結束了此前快速的規模擴張階段后,目前處于成長期。

房企系租賃運營商的規模仍在穩步增長中,著力于開業項目的運營效率,出租率普遍有所提升。

在政府大力發展保障性租賃住房的當下,房企系租賃運營商響應政府號召,積極踐行企業社會責任,參與到保租房的建設中,發揮自身優勢,助力實現住有所居。

與此同時,企業也開始加強自有渠道營銷,在一定程度上降低成本,為企業盈利了創造更多的可能。

來源:丁祖昱評樓市

最新更新時間:09/06 14:44