文|35斗

中國的工程機械行業是中國為數不多的達到全球領先水平的行業之一,目前國內工程機械行業的年總產值和產量都超過了美國、日本等老牌的工程機械強國,并且多年蟬聯全球第一。

中國的工程機械并不是單純的量的勝利,中國工程機械的技術水平、產品品質接近世界一流或處于世界一流水平,更值得驕傲的是中國已經擁有了世界一流的工程機械制造商,全球排名前10的公司中國企業占了三席,其中徐工和三一重工分別位列第四、第五,年營業規模超過700億元人民幣。

農業機械(以下簡稱農機)和工程機械是近親也是近鄰。深挖歷史的話,你就會發現農業機械出現的時間要遠遠早于工程機械,現在我們很熟悉的挖掘機、裝載機、推土機、吊車等很多都是從拖拉機演變而來的,全球位列前茅的幾家工程機械巨頭,如卡特彼勒、約翰迪爾、凱斯紐荷蘭等都是農業機械起家的。

國內工程機械行業的徐工、三一重工、中聯重科等公司已經成為在全球具有影響力的巨頭,且都是全球化的公司,那么農機行業是否有像徐工、三一一樣具有全球影響力的本土跨國公司呢?

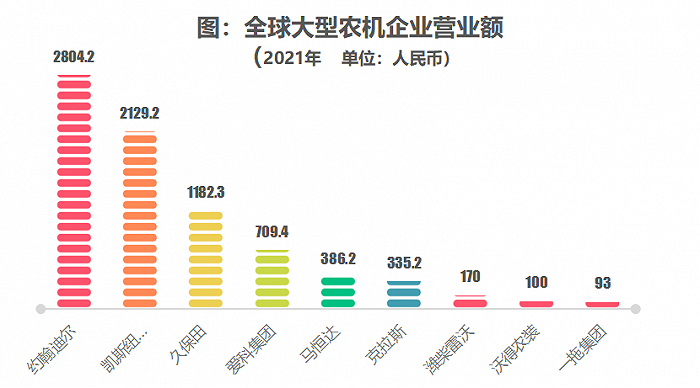

答案卻不那么樂觀。從2021年的經營數據看,濰柴雷沃、沃得農裝、一拖股份排名前三的大公司銷售額分別為170億元、100億元、93億元,而同期約翰迪爾、凱斯紐荷蘭、久保田全球排名前三的跨國公司的銷售額分別為2804.2億元、2129.億元、1182.3億元。

國內還沒有一家銷售收入超過500億級的農機企業,目前仍屬于百億級的規模,規模小是一方面,從經營范圍來看,國產三大巨頭海外業務比例都小于5%,只能說是本土化企業,還遠遠算不上是跨國公司和全球化公司。

注:數據來自于上市公司年報、行業協會數據和公開報道

差距是巨大的,近十年的時間里,國內農機行業得到長足的發展,但是國內農機企業的體量、規模和競爭實力與約翰迪爾、凱斯紐荷蘭、久保田等跨國巨頭的差距不是縮小而是在拉大。

那么,中國能否成長起來像約翰迪爾、凱斯紐荷產、久保田等千億級規模,真正具備全球化競爭力的農機企業呢?

目前沒有答案,但是只要能抓住機會,路徑正確、方法得當,這種可能性是非常大的,既然工程機械行業的徐工、三一重工、中聯重科能做到,農機企業也一定能做得到。

那么如何才能成為一個千億級的農機巨頭呢?本篇文章即希望探討此問題。

一、水大魚大,大市場有機會出大企業

莊子的《北冥有魚》篇中說:北冥有魚,其名為鯤。鯤之大,不知其幾千里也!北冥即北方的大海,暗示著汪洋大海才能生長出幾千里大的鯤。

千年之后在《激蕩二千年》里,吳曉波引用了北京大學國家發展研究院教授周其仁的“水大魚大”的觀點——中國市場很大,大市場有機會出大企業。

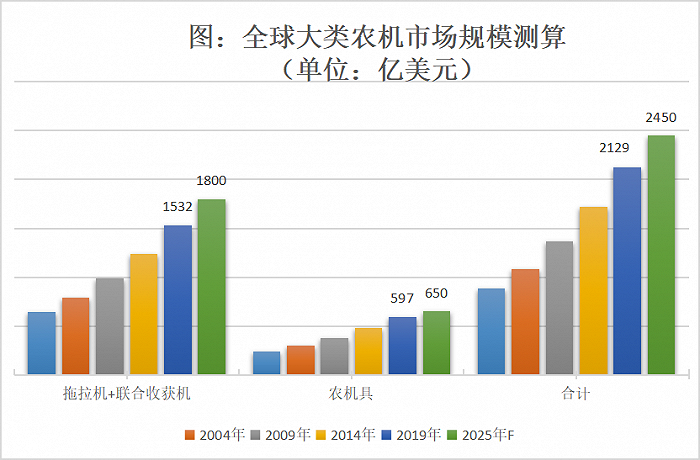

回到全球農機行業,據德國農協的預測數據,到了2025年全球農業機械總產值約為16000億元,雖然比不上汽車產業的規模,但是也是上萬億規模的產業,萬億產業中出現千億級的企業是正常的。

據原農機化司工高元恩介紹,全球大約有3500多個品類的農機,目前中國大約只有1500多個品類。

也就是16000億元的大行業是由3500個品類的小行業組成的,那么哪些細分行業的規模是排名靠前的呢?找到了這些細分行業就是找到了“水大魚大”機會,只有大市場才能培育出千億級的大企業。

答案就是下圖中。據德國農協數據,全球產值最大的農機品類是拖拉機和聯合收獲機兩個大類,到了2025年,兩個品類的產值加起來約為1800億元美元,大約等于11000億元人民幣。

注:數據來源德國農協和推算

如果要找農機行業“水大魚大”的生意,無疑拖拉機和聯合收獲機這兩個品類是最佳選項。

事實上想成為千億級規模的農機公司,沒有這兩個大品類根本是不可能的,不但1000億離不開拖拉機和聯合收獲機,就是成100億級的農機公司,離開拖拉機和聯合收獲也辦不到,因為全球范圍內從事農機具生產的,近百年時間里規模最大的也只有30億元/年的經營規模。

縱觀全球,約翰迪爾、凱斯紐荷蘭、愛科、久保田等全球化跨國公司和一拖股份、濰柴雷沃、沃得農裝、常州東風等國內頭部企業,無一例外不是以拖拉機和聯合收獲機為主業的。

全球排名前20位的農機企業,也全部是以拖拉機和聯合收獲機為主業的,如果沒有這兩大類業務,這些企業根本沒有機會進入全球20強。

所以答案就呼之欲出:要想成為千億級的農機企業,必須定位大“水大魚大”的業務,且必須要以拖拉機和聯合收獲機為主業。

二、兩個全球化:全球化產業鏈、全球化銷售網絡

中國的一拖股份、濰柴雷沃、東風農機等大公司,有的已經有60多年的歷史了,按道理說應該有一兩家幾百億、上千億的農機企業,但是現實卻是令人失望的,那么問題出在什么地方呢?有專家認為是市場定位。

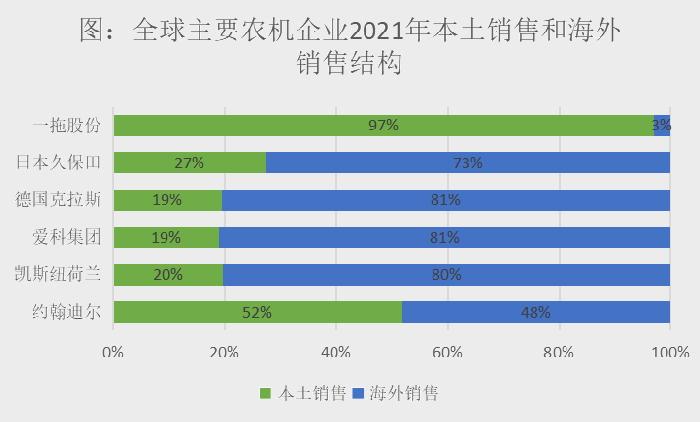

從下圖可以看出來,約翰迪爾、凱斯紐荷蘭、愛科、克拉斯、久保田等全球排名前10的跨國農機制造商無一例外不是外向型企業,除迪爾外他們的收入絕大部分來自海外市場。

迪爾之所以在美國市場上銷售收入占比高達52%,是因為美國有24億畝良田,本土需求量足夠大,可以承載數個千億級的公司,但即使本土需求規模驚人,約翰迪爾仍然是在不遺余力地向外擴張,在上百年時間里從來沒有停止全球化的步伐。

注:數據來源上市公司年報

反觀國內農機制造企業。以最具代表性的一拖股份為例,從公開的數據看,2021年一拖有93億的銷售收入,其中只有約3%的收入來自海外市場,從發展趨勢看,一拖的海外業務量和比例是萎縮的,因為在10年前這一比例曾經達到15%。

一拖的情況很具有代表性,濰柴雷沃、沃得農裝、中聯重科、常州東風等國內幾家實力派企業國內和海外銷售比例與一拖相近,沒有一家海外銷售占比超過10%,這說明國內大企業沒有一家是外向型的,也沒有一家夠得上全球化的資格。

全球大約有250億畝耕地,耕地面積排在前十的國家分別是美國、印度、中國、俄羅斯、歐盟25國、巴西、澳大利亞、加拿大、烏克蘭、尼日利亞、阿根廷,其中美國24億畝、印度23億畝、中國18億畝,中國耕地占世界面積的7%左右,這就是大家知道的中國用占全球7%的土地養活了21%的人口的出處。

如果用土地面積為衡量的維度的話,中國絕大多數企業在全球7%的農機市場里做生意,剩下93%的市場,對于中國農機企業來說是一片空白,這就是為什么中國沒有千億級農機企業的最大問題。

中國的上萬家企業擠在一個2000億規模的市場里,市場本來就只有千級的規模,不可能有一家企業狂占市場,所以只在中國國內經營,就不可能成長為千億級的巨型企業。

所以要成為千億級企業,就要到萬億級的大市場里去,海外93%的巨大的潛力市場和藍海市場,雖然大海里有幾條大鯨魚,但是市場足夠大,完全能容得下幾十家中國大企業。

當然千億級企業不能中國生產貨賣到全球去,那樣做成本高、效率低,千億級的農機企業應該是具備兩個全球化:全球化銷售、全球化產業鏈。

三、打造多元化產業帝國

全球范圍的農業機械公司,要實現超過1000億元人民幣的銷售規模,光憑農業機械幾乎是不可能的,所以有戰略野心和強烈進取心的企業在某個階段必然會開始多元化之路。

但同的企業選擇會有所差別,有的選擇的是圍繞著原來優勢業務的相關多元化,有的是會選擇跨界多元化。

但不管給外界有什么感覺,在企業內部一定是想追求內部地制造、技術、銷售渠道、管理等資源的共享,所以說多元化是大企業的必然選擇,而專業化是小企業的專利。

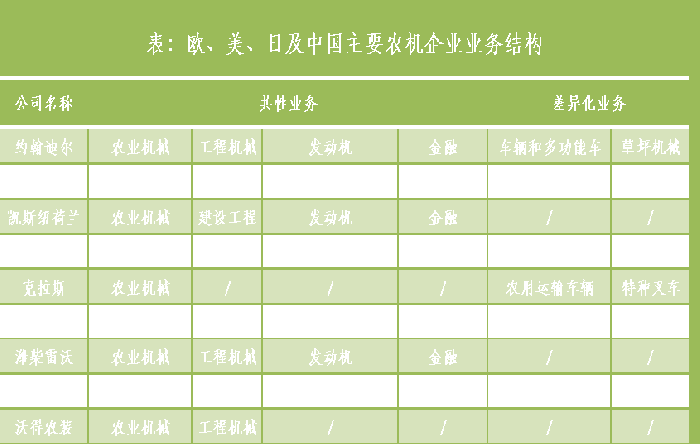

從下圖可以看出來,多元化發展,非常值得關注的是約翰迪爾、久保田、凱斯紐荷蘭、洋馬都選擇了在農業機械和工程機械兩個領域布局。

尤其是約翰迪爾,在與美國卡特彼勒的長期競爭中,不但將卡特的農業機械幾乎打出了市場,而且通過內涵式生長和收購德國維根特公司等資本手段,讓自己的工程機械業務越來越強,2021年約翰迪爾工程機械業務量位列全球第三,排在卡特彼勒和小松之后,在徐工和三一重工前面。

此外久保田、洋馬、凱斯的工程機械在業內也是有很高的知名度和市場影響力。

表:歐、美、日及中國主要農機企業業務結構

反觀國內幾家大型農機企業,目前業務布局上只有濰柴雷沃和沃得在農業機械和工程機械上雙線布局,其他幾家規模化公司大多數只有單一的農業機械業務,并且農機業務也是品類單一,如一拖、東風農機都是單一的拖拉機業務,其收獲機等業務量很小,幾乎可以忽略不計。

從以上分析可以看出來,歐洲、美國、日本等大型跨國公司擁有較完整的業務體系,業務橫跨農業機械和工程機械兩個領域,且兩個領域的競爭實力都很強。

多領域布局可以讓企業有抗行業周期的能力,這是做成千億級農機企業的必由之路。

四、內部深度自制能力

企業在外部抓的是機會,而在內部則是建立競爭的能力。

企業必須要有不依賴于外部的獨立的能力,這種能力越獨立,能力越強,企業對抗外部不確定性的力量就越強大。

在全球化的大背景下,沒有任何人是孤島,企業也不可能完全封閉運行,尤其是生產制造環節上。

企業需要從外部采購大量的零部件,但是真正有核心競爭力農機企業,會給自己設定一個閾值,比如自制能力必須要超過50%。

企業必須要把最核心的部件制造的能力保留在企業內部,這部分能力是要么是企業獨有的,要么是比外部更好質量、更高的效率,沒有自制能力的農機企業,不要說成不了千億級的規模,就連百億級也是不可能的。

深入研究會發現,約翰迪爾、凱斯紐荷蘭、久保田、洋馬、井關這些優秀的跨國公司,他們的自制率深度都超過50%,這些企業的主要業務都是拖拉機、聯合收獲機、青貯收獲機、插秧機等大類農機。

其中拖拉機和聯合收獲機的發動機、變速箱、車橋等核心部件和總成都是自制的,且是一種深度自制,也就是變速箱、齒輪、車軸等零部件的注塑、加工、機加工、熱處理、裝配等都是內部完成,這是跨國公司保證產品性能和穩定性的關鍵。

從內部自制率上看,國內除了一拖擁有不輸于約翰迪爾、久保田等跨國的深度自制能力之外,其他國產農機企業自制率都很低,尤其是發動機的缺失是一塊硬傷,缺乏核心部件自制能力的企業本身就沒有核心競爭力,路當然走不長。

說到自制能力,目前最值得關注的是濰柴雷沃。2022年濰柴股份全資收購了雷沃重工,進入濰柴體系之后,濰柴雷沃在理論上擁有了濰柴發動機、法士特變速箱、漢德車橋(加上雷沃原有一諸城車橋)、林德液壓件四大核心部件的深度自制能力。

濰柴雷沃如果能充分利用濰柴股份在商業汽車上的內部核心部件自制能力,該公司在理論上擁有了與約翰迪爾、凱斯紐荷蘭、久保田等一樣的內部自制能力,也就說具備成為千億級農機企業的硬件資源。

五、不斷地兼并,永不停歇地重組

據《拖拉機產業史話》,北美和歐洲的拖拉機產業,早在20世紀70年已處于動蕩和洗牌期,進入80年代市場形勢更加嚴峻,之后20世紀百年中最激烈的洗牌和重組打響,從北美和歐洲開始,一場波及全球的排山倒海的兼并浪潮席卷全球。

在這個過程中,上演了一幕幕的“小魚吃小魚”、“大鱷吞噬休克魚”甚至出人意料的“快魚吃慢魚”的大戲,在這個過程中成就了約翰迪爾、凱斯紐荷蘭、愛科、賽邁道依茨法爾等著名的跨國公司,同時上百個拖拉機品牌淹沒在歷史的塵埃中,如果不去翻看類似《拖拉機史話》的書籍,我們壓根都不知道這些品牌曾經也燦若星辰。

最典型的就是凱斯紐荷蘭公司和美國愛科的組建:

美國凱斯公司1985兼并美國萬國公司農業裝備部門,次年兼并美國斯泰格爾公司,1992年凱斯獨立上市,同年收購了奧地利斯太爾農業機械公司;在此同時1986年美國福特公司購買了美國紐荷蘭公司,1991年意大利菲亞特公司收購福特農業和建筑裝備;1999年意大利菲亞特又收購了美國凱斯公司,并在荷蘭注冊成立凱斯紐荷蘭公司,成為全球第二大農業裝備制造商,2021年凱斯紐荷蘭銷售收入334.28億美元,是全球第二家銷售收入超過2000億元人民幣的農機企業 。

愛科是唯一一家通過并購成為全球農機10強的公司。1990年美國道依茨艾里斯公司總裁以管理層收購的方式買下了道依茨艾里斯公司,將其改名為美國愛科公司,之后開始了一路開掛的并購之路。

1991年收購美國懷特新思路公司,于1993年、1994年分兩次收購麥賽福格森的全球控股資產,1997年收購德國芬特公司,只花了7年時間愛科通過并購歐美市場的頂級品牌成為全球第三大農業裝備制造商,之后2002年收購卡特彼勒高速橡膠履帶拖拉機資產,2004年收購芬蘭維創公司。

愛科的銷售收入從1990年的2億美元增長到2005年的54億美元,之后愛科的并購稍緩但沒有停下來,包括對中國大豐的收購,一共收了近30個品牌,而2021年則增長到111.38億美元。

研究歐洲和北美農機企業發展歷程,我們從中處處可以看到資本的魅影,我們熟悉的約翰迪爾、凱斯紐荷蘭、愛科、賽邁道依茨法爾等跨國公司,都是通過數十次的并購重組而來的。

通過并購和重組,小公司并成了大公司,大公司變成赫赫有名的跨國公司,可以肯定的是如果沒有凱斯和紐荷蘭兩大巨頭的合并,就沒有銷售規模過千億的凱斯紐荷蘭公司。

近幾年很明顯歐洲和北美的幾個跨國公司加快了并購與整合的速度,如果從2015年算起,約翰迪爾完成了6起有影響力的并購,凱斯紐荷蘭則8起。詳情請看《約翰迪爾、久保田等農機巨頭大量投資創新企業,智能化、無人化、新能源是主要方向》

從小到大、從弱到強的過程中,從數億元做到上千億元,國內的農機行業必然也要走并購整合之種,否則百億就是天花板,要想成為千億級企業,離不開資本平臺和并購、重組和整合。

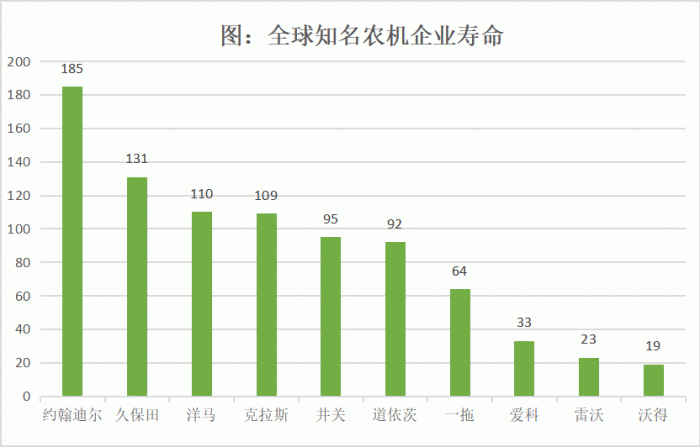

六、千億企業,是百年堅守的結果

數據來源:朱士岑《拖拉機史話》,約翰迪爾年報

千億企業,是個規模概念,也是一個時間概念。

2021年,我們看到的是約翰迪爾2804.2億元、凱斯紐荷蘭2129.億元、久保田1182.3億元的銷售額,但且很少有人看到這些光鮮的經營數據背后是100多年篳路藍縷、櫛風沐雨,甚至九死一生、涅槃重生。

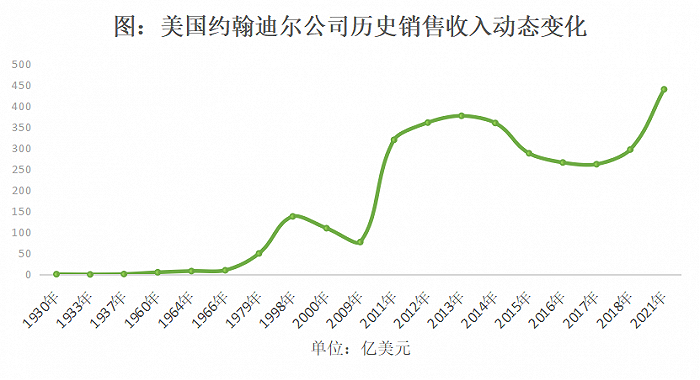

以約翰迪爾公司為例:約翰迪爾成立于1837年,剛開始生產鐵犁,在1918年以兼并著名的滑鐵盧公司的方式進入拖拉機行業,此后迪爾大動力農機領域得到快速發展。

但好景不長,1930-1933年迪爾進入大蕭條時期,銷售收入由6400萬美元收縮到870萬美元,虧損430萬美元,為此時任迪爾執行官的曼威不得不裁員70%,1934年羅斯福新政救了迪爾,1937年迪爾在公司創造100周期時銷售額首次突破1億美元。

此后迪爾又經歷了二戰等重大考驗,并開始全球化擴張,1956年并購了德國蘭茲公司和在墨西哥建立海外工廠等一系列擴張舉措,1966年迪爾成為全球最大的農業機械生產商,銷售收入突破10億美元。

在60年代后期,迪爾又一次陷入漫長的低谷期,1970年迪爾開始內部重組,并快速推出眾多的新產品,1979年迪爾銷售收入超過50億美元,進入20世紀70年代,受美國經濟滯漲和衰退的影響,迪爾公司經營艱難,在這個過程中迪爾堅定推進技術與能力升級進程,以應對更加嚴峻的形勢。

到了20世紀80年代,迪爾公司受到西歐和日本企業的挑戰,迪爾公司同樣遭受市場低迷和競爭對手低價的沖擊,1987年甚至虧損達9700萬美元,迪爾不得不降低運營成本、加大創新力度、大規模裁員等改革措施,直到1988年之后迪爾的業績才開始反彈。

進入20世紀90年代,迪爾已經完成了全球化的業務布局,隨著全球經濟持續的景氣,迪爾也進入歷史最輝煌時期,1998年銷售收入達138億元美元,但好景不長,美國經濟泡沫破裂時,迪爾公司又一次進入低谷期,2000年收入降低到131億美元,進入21世紀的20年,迪爾也并非一帆風順,隨著美國經濟和全球經濟危機數次進入蕭條期,有的時候需要通過并購整合來實現公司的業績增長。

數據來源:上市公司年報,工業協會數據

研究約翰迪爾、卡特彼勒等偉大的公司,我們會發現在它們100多年歷史,就是一部跌倒再站起來,站起來又跌倒的過程,但每一次站起來都會比以前變得更強大,可以說這些公司都是歷經九死而一生的孤勇者,在跌倒與站起來的過程中有無數的同行者退出了歷史的舞臺。

雖然我們都很期望國內能以最快的速度成長起來千億級的農機公司,但是我們必須承認偉大的公司都是時間的產物。

就像一個家庭和國家的財富需要數代人的積累一樣,一個千億公司也是需要以百年為時間單位進行技術、管理能力、銷售規模、資金實力的積淀,“羅馬不是一一建立的”,成長為一個千億級的企業不可一蹴而就。

從泥坑里爬出來的是圣人,有足夠的時間沉淀,歷經九死一生的企業才有可能是偉大的企業。

成為千億級的農機企業是國內農機企業的夢想和追求,也是中國農機行業成為全球引領者的需要,有千級的企業,中國農機才能真正地走出國門走向世界。

成為千億級的農機企業一定是需要有一張路徑清晰的作戰地圖,除此以外就需要十年磨一劍的沉潛與信心、決心和耐心了,當然運氣也必不可少。