文|動脈網

隨著國家帶量采購的深入進行,國內骨科行業迎來一輪大洗牌。

骨科帶量采購目前影響范圍最大的就是人工關節帶量采購。在全球骨科植入物市場中,關節市場是最大的細分市場,占比超過37%,所謂骨科得關節者得天下。2020年全球關節置換市場規模達到171億美元。根據標點信息,2019年我國關節類植入器械市場規模為86億元。

帶量采購不僅改寫了國內人工關節市場格局,也重塑了人工關節供應鏈。

隨著集采后的人工關節在全國落地,人工關節曾在一度出現了供應不及時、供貨不穩定問題,從而對患者生命健康產生了重大影響。

人工關節出現供應不及時的多重原因中,一方面和疫情市場恢復相關;另一個重要影響因素是帶量采購后需求上漲的陶瓷人工關節核心部件陶瓷球頭和內襯幾乎由一家德國企業壟斷。

這家名為賽瑯泰克(CeramTec GmbH)的企業是一家總部位于德國的先進陶瓷材料供應商,賽瑯泰克是強生、施樂輝、史賽克、捷邁邦美、愛康醫療、春立醫療、威高骨科等在內的主流國內外關節廠商唯一的陶瓷材料供應商。

可以說,賽瑯泰克掌握了全球陶瓷人工髖關節的命脈,卡住了全球人工關節巨頭的脖子。賽瑯泰克也被喻為國內人工關節集采背后最大贏家!

陶瓷人工關節的供應如何影響國內人工關節的供應?為什么賽瑯泰克能夠掌握全球陶瓷關節產業的命脈?

量增價減后人工關節市場重塑,陶瓷關節成為最大贏家

人工關節為什么會出現供應不及時情況?

首先從需求來看,帶量采購對于人工關節手術量增加的推動是明顯的。根據IQVIA的數據,人工關節集采后,人工關節植入手術量增長了20%。

一位骨科業內人士表示:“20%的增長估計是比較保守的,一個直觀的感受就是一般一個省代理商手里保有50-60套手術工具,在帶量采購后大家手里的手術工具都不夠用。手術量快速增長。”

手術量增長主要驅動力來自人工關節價格下降。高價曾一度限制國內有需求的患者進行人工關節置換手術。過去一臺人工關節手術的患者花費價格最高可達4-5萬,隨著帶量采購將人工關節費用降低到千元級,更多基層患者能夠負擔起人工關節手術的費用。

手術量的增長也展現了中國人工關節市場的潛力還未被充分挖掘,整體市場尚未被充分開發。

在全球骨科市場分類中,關節市場占比為37%,脊柱植入物占比為18%,創傷植入物市場占比為14%。但與關節類植入物占據全球骨科植入器械市場最大市場份額不同,我國骨科植入醫療器械細分市場最大類別為創傷類,主要是由于我國骨科植入醫療器械市場起步較晚,整體尚未開發成熟。

近兩年人工關節手術量在受到疫情影響的背景下手術量仍然突破了百萬,整體市場增速超過20%,未來五年預計手術量將超過兩百萬,整個市場的蛋糕還在越做越大。

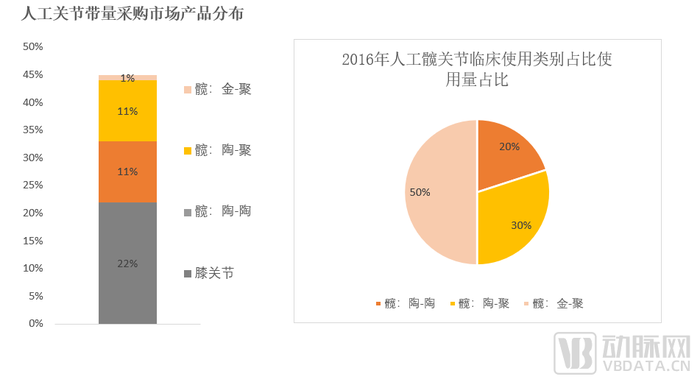

除了降價拉高需求外,人工關節供應不穩定的另一大原因是,帶量采購改變了市場結構,帶量采購增加了陶瓷髖關節在人工關節置換中的市場份額,陶瓷人工髖關節的用量至少增加20%。

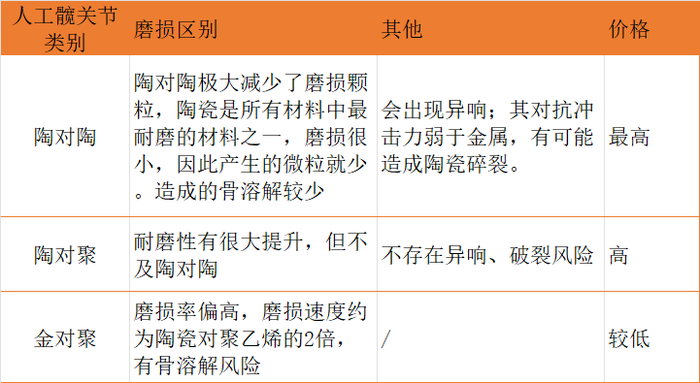

人工關節分為膝關節和髖關節, 其中膝關節置換手術占到帶量采購手術臺數的43%左右,而髖關節置換手術占到57%左右。人工髖關節則是根據球頭和髖臼杯的材質不同分為陶瓷-陶瓷、陶瓷-聚乙烯、合金-聚乙烯三類。而陶瓷-陶瓷、陶瓷-聚乙烯、合金-聚乙烯三類產品的主要區別體現在力學性能和生物學性能上。

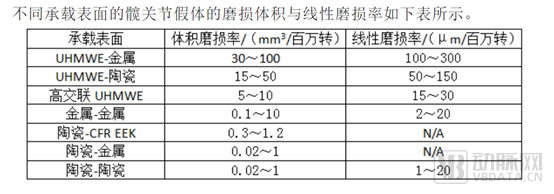

對于人工髖關節來說,髖關節需要承受很大的運動負載,摩擦、磨損和潤滑是影響置換關節壽命的關鍵因素。磨損的重要性不僅僅局限于假體部件的完整性上,還體現在可引起不良生物反應的磨屑上。從數據對比上可以發現,陶瓷對陶瓷承載表面磨損率最低。

這三種人工髖關節,在經濟發達地區金屬人工髖關節使用量較少,但在全國范圍來看,三種人工關節市場份額相差不大。雖然金屬人工髖關節在力學性能和生物學性能上和陶瓷人工髖關節相比不夠優越,但是由于價格便宜,依然占有一定的市場份額。帶量采購則是從報量和報價兩個方面擠出了金屬人工髖關節的市場份額。

從報量數據來看,根據關節集采官方公布的最終數據,陶瓷人工髖關節的占比接近90%。所有廠家合計申報的2022年需求量57.5萬套,髖關節合計32.4萬套,其中 陶對聚15.2萬,陶對陶13.5萬,陶瓷類關節在髖關節中占比達到89%。陶瓷類人工髖關節擠出了一部分金屬人工髖關節的份額。

數據來源:《國家組織人工關節集中帶量采購文件》、賽瑯泰克預估數字

從報價上看,陶瓷人工髖關節尤其是陶對聚產品的毛利率更高,廠家在集采外市場推廣重心也會放在陶對聚產品上。陶對陶產品在集采中的報價區間為8000-9000元,陶對聚的廠家報價大多在7000元左右,也有最高中標價格到了8000元。以強生為例,強生公司中標價格陶對陶是8106元,陶對聚乙烯是8006元。

但從成本上看,陶對陶的內襯采購成本在1700元左右,而一個聚乙烯內襯的采購成本在300元左右。

這意味著雖然集采后陶對陶人工髖關節產品成本高,但終端價并不高,從毛利率上看,陶對聚產品的毛利率空間更高。在集采報量之外的市場,人工關節廠家也會主推陶對聚人工髖關節。

無論是集采報量的陶瓷人工髖關節增加,還是帶量采購外市場陶對聚人工髖關節毛利率將增加,都將增加陶瓷人工關節的用量。所以最大的獲益者就是陶瓷球頭、陶瓷內襯的提供者賽瑯泰克。

陶瓷球頭和內襯是陶瓷人工髖關節中的核心部件,塞瑯泰克又是主流廠家的唯一供應商,所以賽瑯泰克的供應生產情況直接影響國內陶瓷人工髖關節的供應。

國內人工髖關節需求大幅提升,而賽瑯泰克的生產受到國際環境變化影響,兩者疊加成為導致國內人工髖關節供應不穩定的影響因素,從而對國內人工關節行業安全產生了重大影響。

把握全球陶瓷關節命脈,這家德企如何做到?

掌握著全球陶瓷人工關節的命脈,賽瑯泰克是如何做到的?

回顧賽瑯泰克的發展歷史,賽瑯泰克是一家陶瓷材料行業的百年企業,從做工業陶瓷起家,在19世紀開始探索陶瓷材料在生物領域應用。

在接近半個世紀的時間中,賽瑯泰克一共推出了四代陶瓷人工關節,前三代人工關節材料基本上是純氧化鋁,純氧化鋁一直未能解決脆性的問題。2004年,賽瑯泰克推出了氧化鋁基的復合材料陶瓷,加入了17%的氧化鋯。這款產品的出現讓賽瑯泰克在人工關節領域脫穎而出,賽瑯泰克因此成為全球骨科陶瓷人工關節的主要供應商。

賽瑯泰克所掌握的現代陶瓷材料制備加工工藝具有很高的壁壘。陶瓷材料脆性大、斷裂韌性低,機加工技術難度高、工藝復雜,人工關節的陶瓷球頭和內襯制造對于硬度、韌性、光潔度、精度都有著很高的需求。

全球人工關節企業對賽瑯泰克有著極強的依賴性。在威高骨科招股書中,賽瑯泰克是最大的供應商,威高骨科2020年采購了8881.46萬元的陶瓷球頭和內襯,占原材料采購金額的占比為26.04%。在春立醫療的招股書中,2020年采購陶瓷毛坯的金額為7408萬元,占原材料采購金額的比例為43.78%。

核心材料依賴境外單一供應商給國內人工關節行業帶來了極大的風險。由于國際政治及其他不可抗力等因素,進口原材料供應可能會出現延遲交貨、限制供應或提高價格的情況。如果國內人工關節企業不能及時獲得足夠的原料供應,國內人工關節的生產供應都將受到影響。零部件斷供、技術封鎖都將給國內人工關節產業帶來致命打擊。

其次,在骨科進入帶量采購時代,更強的成本控制能力和創新能力是企業勝出的關鍵。陶瓷球頭和關節作為人工關節的核心成本元器件,占到一套人工髖關節50%以上的成本。帶量采購壓縮了產品利潤空間,也將倒逼國內企業掌握供應鏈的自主權,探索陶瓷關節供應鏈的國產化。

陶瓷關節上游的一家獨大,是整個人工關節行業都想突破的關鍵。

在日本,稻盛和夫創立的日本京瓷也擁有陶瓷人工關節技術,過去日本京瓷的陶瓷人工關節只在日本銷售。2019年,京瓷以100億日元收購美國人工關節初創企業Renovis Surgical Technologies,獲得了其大部分業務,可見京瓷對人工關節業務的重視和開拓日本外市場的決心。

全球的人工關節巨頭也在尋求突破。施樂輝推出了鋯鈮合金(黑晶)人工髖關節,采用涂層的方式,在金屬球頭的表面形成更耐磨的涂層。但是金屬的球頭在耐磨性上依然不能超過陶瓷,同時,在生物相容性上也有一定的劣勢。

在國內,對于陶瓷人工關節核心原料的研發也在持續跟進中,陶瓷材料及其制備技術一直是國家重大工程和尖端技術的重點。

早在19世紀80年代,隨美國陶瓷研發的熱潮,國內也有大量的研究機構開始研究高性能結構陶瓷等領域,以清華大學國家重點實驗室為代表。

但是在當時,我國骨科植入性醫療器械處于發展初期,整體產品技術含量低,人工關節市場在我國的市場尚未被打開;工業整體的加工精度上也達不到人工關節的需求;產業鏈的缺失導致了國內的陶瓷材料技術并沒有在人工髖關節領域形成產業化。

近年來隨著國內人工關節行業呈現高速發展態勢,2015-2019年的年復合增長率達到20.65%,陶瓷材料應用于人工關節的研發開始受到關注,國內企業在陶瓷人工關節內襯和球頭上也不斷取得突破。

陶瓷材料市場如何爆發?

帶量采購擠出行業發展水分,讓整個行業更加清晰地認識到我國骨科產業的薄弱點,同時也暴露了我國先進陶瓷領域的短板。

在醫療領域,陶瓷作為植入物材料除用于人工關節外,還可用于口腔修復。其中,陶瓷種植牙是全球陶瓷材料企業關注的潛力市場。

據《2020 中國口腔醫療行業報告》顯示,截至 2021 年,我國人口總缺牙數達到 26.42 億顆,潛在種植牙數量 1888 萬顆,潛在種植牙市場規模超過2000 億元。在 2011 年-2018 年,國內植牙數量由 13 萬顆增長到約為 240 萬顆,復合增長率達到 51.7%。

隨著種植牙集采的推進,整體種植牙治療費用的下降將有望提升患者治療意愿從而提高種植牙的滲透率。

全球多家企業通過收購、投資方式拓展布局陶瓷種植牙市場。

2021年,賽瑯泰克(CeramTec)宣布收購了瑞士專業陶瓷義齒制造商Dentalpoint AG,進一步擴大高性能陶瓷業務范圍,并繼續向醫療技術公司方向轉型。日本京瓷早在2000年就推出自己的種植體產品,京瓷也是日本種植體市占率最高的品牌。

在國內,2021年,國瓷材料旗下負責口腔材料的子公司愛爾創曾引入戰略投資者高瓴資本及松柏投資。

陶瓷材料種植牙有何優勢?

目前大部分種植牙的種植體采用的是純鈦材料或者鈦合金材料。陶瓷材料相比于其他種植牙材料,主要的優勢體現在美學性能、生物相容性方面。

在美學性能上,齒科在國外的分類屬于美學范圍內。陶瓷材料的外觀和真牙更加類似,現有的鈦基種植體,隨著時間的推移,牙齦的退縮,金屬植體-牙齦邊緣有時會形成清晰的分界,尤其對于薄齦型患者,對美觀的影響尤為明顯。

在生物相容性上,金屬種植體不適用于所有人,人群中有約10%的人會對鈦金屬過敏。總體來看,金屬植體的抗菌性不如陶瓷植體。

目前,陶瓷種植體在國內應用還處于早期,全球的種植體龍頭也關注這一研發方向,全球種植牙市場占有率最高品牌的士卓曼Straumann也有陶瓷種植體,但目前尚未在國內上市。

隨著中國醫療器械行業正處于轉型期和快速發展期,創新驅動,產業升級,進口替代,醫保控費,是中國醫療器械產業發展的歷史性使命。帶量采購并非國產化也并非價格戰,而是驅動資源向更具創新能力的企業集中。

這些發展方向都驅使著先進陶瓷材料的突破,目前國內也有企業取得了突破,在解決這項卡脖子技術的路上貢獻了中國力量。

長久以來,國內骨科行業都沒有一個具有世界影響力的品牌,相信國產崛起之路,除了有更好的人工關節品牌,在產業鏈上也會誕生更多賽瑯泰克這樣的隱形冠軍。

參考資料

關節國采風暴來襲,規則玩法大變樣——IQVIA

氧化鋯種植體的研究現狀和未來看點——種植體無國界

沃衍行研|先進陶瓷是新材料領域最具潛力賽道——華安證券

從摩擦磨損看陶瓷對陶瓷人工髖關節——春立正達