文| 節點財經 三生

2022年,TCL創始人、董事長李東生年滿65歲。與他同時代的老對手,如長虹的倪潤峰、創維的黃宏生、海爾的張瑞敏等均已先后隱退江湖,而他仍活躍在商業潮流的前線,試圖將TCL帶到新的高度。

對于TCL,李東生有著清晰的規劃。他在去年曾表示,TCL有三個核心產業,即半導體顯示及材料、半導體與新能源材料以及智能終端。而要基于這三大產業構建TCL的“產業大廈”,注定離不開資本的強勢助力。

在這樣一個過程中,李東生一步步進入資本高手之列。但正如66歲是俗語中的“一道坎”,李東生麾下的TCL又遇到了挑戰,營收主力顯示面板產業步入周期性低谷。而TCL家電突遭證監會立案調查,更是將他推上風口浪尖。

當然,對于見慣了風浪的李東生來說,如今的橫生波折并非心腹大患,TCL有更大的問題需要面對。

1、TCL的整個產業規劃是什么?

2、李東生的資本運作核心是什么?

3、TCL的新增長引擎靠譜嗎?

帶著以上幾個問題,本文將展開下面的內容。

老中青三代撐起“產業大廈”

按時間線來看,TCL的“產業大廈”很像是依靠“老中青三代”構建而成。

TCL的家電業務最早為市場熟知,TCL彩電在上世紀就已家喻戶曉。而在海外擴張栽跟頭后,讓TCL與李東生實現“鷹的重生”的業務,是如今的“頂梁柱”半導體顯示面板產業。但是,在2022年面板遇冷之后,新能源光伏材料和半導體材料業務,又撐起TCL的希望。

目前,從三大產業的營收規模來看,TCL科技2022年上半年財報顯示,半導體顯示業務營收為372.62億元,新能源光伏業務營收為316.98億元。同期,TCL電子旗下智能終端營收為336.8億港元(約合296億元人民幣)。

面板仍是TCL的第一大支柱,但其他兩大產業的規模也都在300億上下,差距并不算大。

分開來看,面板仍是首要關注的板塊,不僅因為其占比最大,還因為TCL在整個面板行業中,是比肩京東方的“雙雄”之一。

目前,TCL面板產業集中在子公司TCL華星,主要是以高端大尺寸TV面板為主,中小尺寸面板為輔。

圖片來源:華西證券研報

市場地位上,TCL華星的TV 面板市場份額位居全球第二,55吋和75吋產品份額全球第一,8K和120HZ 高端電視面板市場份額居全球第一。

在面板行業中,大尺寸意味著切割效率更高,可以獲得更高的經濟價值,TCL華星在這一領域占據領先位置,有望優先收益。

在中尺寸業務領域,TCL華星在IT、車載等新業務拓展方面也在發力,比如在電競顯示器市場份額全球第一,LTPS筆電出貨量全球第二;小尺寸領域,TCL華星聚焦在折疊等差異化技術,其t3產線LTPS手機面板出貨量全球第四。

圖片來源:TCL科技官網

總體來說,TCL華星在大尺寸面板領域保持領先,但在中小尺寸上仍有不足。特別是隨著OLED在中小尺寸上的滲透率不斷提高,在新一代顯示技術上發力較早的三星、LG等韓企,足以引起TCL的危機感。

TCL華電之外,TCL中環目前也是外界關注TCL的焦點。

2022年上半年,TCL中環在新能源光伏材料的產能規模和市場份額上,實現了快速增長。其中,產能提升至109GW;銷售規模同比提升24%,G12 硅片市場占有率全球第一,高效N 型單晶硅片市場占有率全球第一。

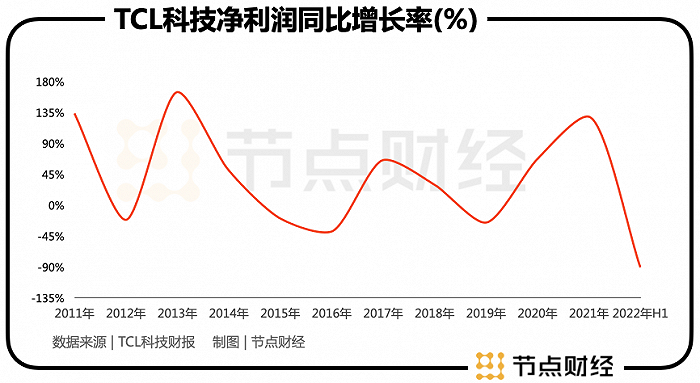

從業績上看,今年上半年TCL中環凈利潤為29.17億元,同比增長92.1%。在顯示面板與智能終端雙雙遇冷之下,幾乎“一個人”扛起了為TCL輸血的重擔。

最后,來看TCL電子專注的智能終端板塊。

年中報數據顯示,TCL電子的營收主力仍然是電視業務,占比接近6成。但是,在電視消費增長緩慢的大背景下,電視業務很難撐起市場對智能終端業務的期待。

目前,TCL電子已從電視終端向AloT(人工智能+互聯網)延伸,比如智能穿戴、智能家居等智能連接產品在內的創新業務和家庭互聯網業務,成為TCL電子希望打造的新的盈利曲線。

據艾瑞咨詢數據顯示,2018年至2022年,國內AIoT市場年均復合增長率為30.49%。

縱觀TCL三大產業,可以說是有喜有憂,面板雖然遇冷,但新能源踩上了風口,總體格局受沖擊不大。而另一方面,資金需求量巨大的三大產業,能夠保持穩定,也離不開李東生搭建的資本平臺。

資本與產業,需要的是雙向賦能,李東生是如何做到的?現在又遇到了什么問題?

“產業大廈”背后的資本局

與TCL三大產業的發展相對應,從1993年TCL通訊上市以來,李東生的資本運作也大致可分為三個階段:

初期,登陸A股,走向國際化;中期,合資成立TCL華星,押注顯示面板實現涅槃重生;近期,通過舉牌收購、競拍等大舉攻城略地,進軍白色家電與新能源光伏等領域。

雖然李東生畢業于華南理工大學的無線電專業,但對于資本運作,李東生早早就開了竅。

1993年踏入A股后,2004年,李東生帶領TCL集團實現整體上市,其個人資產達到12億元,并于當年登上了《時代》周刊封面,被譽為“中國企業崛起于國際市場的旗幟性人物”。

當時之所以榮譽加身,離不開李東生在國際資本市場的大手筆操作。

2003年,李東生發起對世界五百強公司法國湯姆遜的收購,重組其虧損的彩電和影碟機業務,TCL一舉殺進全球彩電行業前三。此后,李東生又拿下了法國阿爾卡特的手機業務。

如今,TCL的這場跨國擴張早已有定論,值得注意的是,在李東生對TCL的產業規劃中,資本運作早在20年前就已經具有了至關重要的位置。這一方面當然離不開李東生的商業天賦,而更重要的還在于,TCL布局的產業,不論是家電、顯示面板乃至新能源光伏,均需要大量的資金投入。

其中,以“重資產,長周期”著稱的顯示面板行業尤為明顯,這促使李東生不得不在資本運作上多下功夫。

2018年,為了讓TCL華星獲得更多資本的青睞,李東生對整個TCL集團進行了一次資產大騰挪,將智能終端和其他及配套業務剝離,上市公司更名為TCL科技,聚焦于半導體顯示主業。

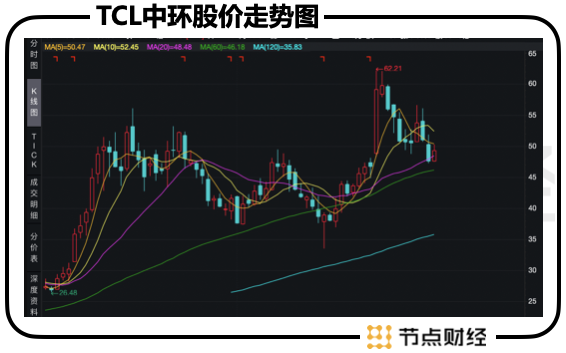

此番騰挪之后,搭乘面板行業的“超級周期”到來,TCL科技的股價在2019年初開啟上漲,到去年3月份,從2元/股一度漲到10元/股,翻了5倍。同期,老對手京東方從2元漲到7元,表現遜色于TCL科技。

可以說,李東生當時的資本運作相當及時。而真正讓他撿到大便宜的,還是之后以125億元拿下天津中環集團,直接殺入新能源光伏賽道。

在李東生看來,“光伏新能源是在一個最好的歷史發展機遇,一個最好的時期。”此外,李東生拿下天津中環,還有一個原因,就是拓展顯示面板產業。

“我們有相當大數量的供應商,是同一個供應鏈,制造工藝技術有比較大的關聯性,整個管理邏輯也是相似的。”李東生說。

所以,李東生認準了這個機會,果斷出手。他認為,“在戰略上如果這個仗是應該打,有七成把握你就要打。”

從結果來看,由中環集團更名而來TCL中環,如今已然成為盈利擔當,其總市值超過1500億元,為TCL科技的近3倍(后者市值為570億元)。可以說,TCL中環是李東生操刀的資本與產業“雙相賦能”的經典之作,為TCL奠定了新的根基。

但是,在李東生“有七成把握你就要打”的思路下,并非所有的資本運作都這么理想,比如收購奧馬電器惹來的一攤事情。而在新的形勢下,TCL的產業布局向何處去,是更值得關注的問題。

周期之下發力新增長引擎?

其實,TCL家電因“入主”奧馬電器而遭到立案這件事,對TCL的整體產業布局的影響并不大。因為在TCL的整體格局中,家電早已沒有當初那么重要。

所以,不論最后的調查結果是什么,對TCL經營的影響都有限,真正值得關注的,還是顯示面板與新能源光伏。

還是先看顯示面板行業。

從TCL科技、京東方等主要廠商的半年報可以發現,面板行業目前還處在周期底部,這幾乎也是市場的共識。

那么,對于周期性較強的面板行業來說,何時周期反轉是TCL科技提升業績的關鍵。

光大證券7月初的研報認為,面板價格底部明確,今年5月TV面板價格已低于現金成本水平。目前中大尺寸面板價格下跌空間有限,預計2022年Q2后,旺季備貨拉動供需逐步趨于平衡,景氣度有望觸底。

也就是說,面板行業在2022年的日子都不會太好過。

不過,冬天來了,春天還遠嗎?

對于在面板行業浸淫多年的TCL科技來說,周期性波動應該已經很熟悉,“陰溝里翻船”的可能性不大。當然,目前市場對這一板塊給予厚望的可能性也不大,畢竟短期改變周期性有難度。

真正讓市場感興趣的,是TCL中環主營的新能源光伏與半導體材料產業。這一點,從公司半年報的業績增長,以及機構的熱情就可見端倪。

從產能和資金的投入上,更能看出TCL對新能源光伏產業的厚望。

2021年2月,TCL中環總投資約150億元,開始建設寧夏中環50GW(G12)太陽能級單晶硅項目。緊接著,今年4月,李東生又公布了一項206億投資硅料產業的規劃,其中包括產能合計約12萬噸的高純多晶硅項目、半導體單晶硅材料及配套項目,以及國家級硅材料研發中心項目。

圖片來源:TCL中環官網

此外,TCL與光伏硅料企業協鑫集團合作,推出了一項120億元的投資計劃,擬建設內蒙古中環產業城1萬噸電子級多晶硅暨10萬噸顆粒硅項目。

8月24日,這一項目正式開工。一系列大手筆的投入,可以看出李東生的決心。

從行業特點來說,新能源光伏產業很對李東生的“口味”。一方面,其屬于國家戰略新興產業,也具有長周期、高科技與資本密集的特點,另一方面,在半導體單晶硅和硅片等產業中,國內產能占到全球的70%,國際業務空間廣闊。

所以,新能源光伏產業被視為TCL新的增長引擎,似乎順理成章。

當然,這一產業的問題也與面板行業相似,即回報周期較長,同樣容易出現產能過剩的問題。如果TCL在其中的產能投放和銷售不及預期,風險也不容忽視。

李東生曾直言,“像中環這樣的項目做砸,我們就不能翻身了。”

不過,這大概是李東生的自我警醒,以他在產業與資本間縱橫數十年的經驗與能力,做砸的概率能有多大呢?