文|科技說

創新固然是一家科技企業賴以維系的最根本要素,這是毫無疑義的,不過我們也不能將所有成績都歸因于創新,這其實是有“過分擬合”嫌疑的。另一方面,投資者如果夸大企業經營基本面成績,篤定好企業就是好投資標的,那往往是不夠客觀,按此思路去尋找其他標的很可能迎來慘痛教訓。

基于上述分析,本文我們就旨在對蘋果創新之外的“財技”入手,研究除基本面外蘋果市值如何能有今時之成績,這極有可能是蘋果的模仿者們最為缺失的。

蘋果有“財技”

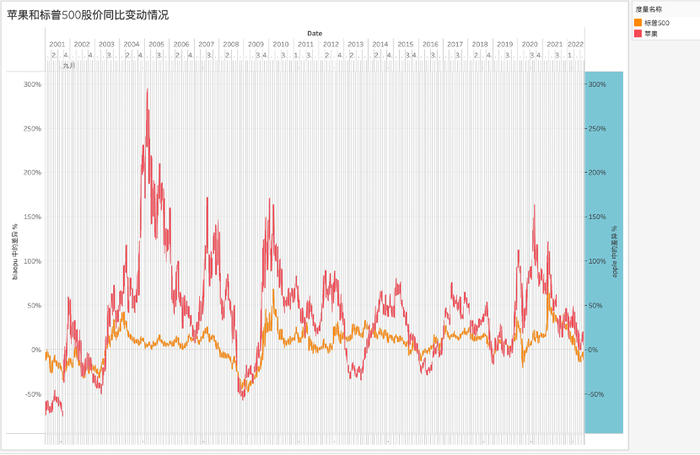

為客觀評判蘋果在資本市場中表現,我們計算其每日股價同比變動情況,并與標普500做對比,見下圖

過去20余年可謂是蘋果大放異彩的20年,絕大多數時間大比例跑贏標普500,投資蘋果真是一筆好買賣。

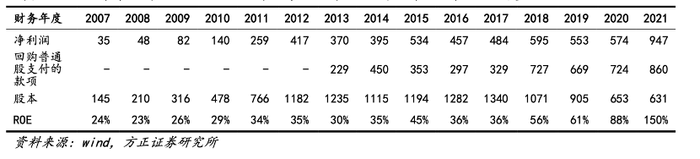

2010財年蘋果凈利潤約為140億美元,2021財年該數字為947億美元,年度復合增長率約為17%,明顯遜于上圖的同比增長。

在一個長周期內市值膨脹速度遠超基本面,顯然這里是用了“財技”的。

對于蘋果這般成熟企業,我們往往用市盈率作為估值標準,于是每股價格=EPS*P/E(eps為每股盈利 ,P/E為市盈率),且其中P/E= (1-b)/(wacc-g),g=ROE*b(roe為凈資產收益率,b為收益留存,g為增長率),wacc為加權平均資本成本,這也就可以看到若要調節每股價格,從財務方面可以有以下改進空間:

1.提高EPS,主要通過回購,利潤增長加之普通股回購雙重因素,可以快速改善每股盈利狀況;

2.增加g,以提高ROE改善增長率;

3.壓縮wacc,可通過提高負債比實現。

以上所有手段都直指回購和股息政策。

在過去的10年間,蘋果進行了動輒百億美元以上的回購,可謂是美股市場一大亮點,其高明之處在于不僅改善了EPS表現,且通過降低權益規模(流通股本減少),可以迅速優化ROE表現,增長率也隨之增長,對應前文公式,股價溢價就進入了快軌道。

不過對于蘋果,其回購策略與一般企業又有比較大區別(股息政策相對穩定,本文我們主要聚焦回購政策):

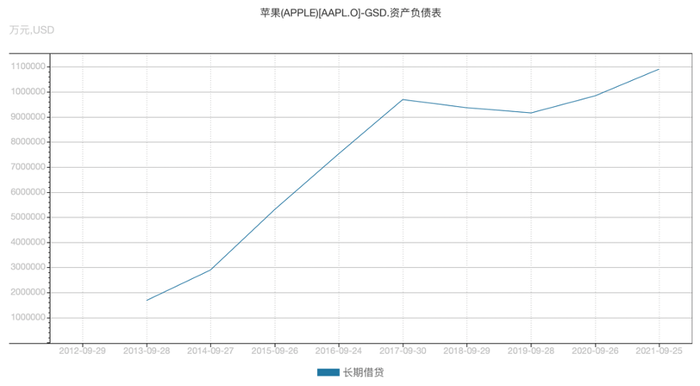

一般企業回購多用自有現金,而蘋果則主要是通過發債募資;

自2013年開始,蘋果開始發行債券,其后呈指數級上升,這恰與回購周期一致,可以非常確切地說蘋果回購資金主要是靠發債獲得。

這又是為何呢?

主要由于美國的“匯回稅”。跨國公司將資金匯回美國本地需要繳納35%的額外稅率,出于避稅目的跨國公司就會選擇將資金留在海外,但時間久了,海外資金越來越多,企業再投資效率越加低下,手中儲備的資金就會拖累ROE和ROA的表現。

于是蘋果就陷入了兩難,一方面確實需要改善ROE,這是公司股東的一大訴求,但另一方面出于避稅考慮又不想將資金匯回美國本土,額外的稅負對企業無疑是負擔。于是就采取了發債來解決上述問題。

蘋果經營基本面良好,債券評級信用高,發債成本也就偏低,通過資本結構的調整優化可以改善wacc,且將所融資金進行回購又可以減少流通股數,進而改善ROE,對蘋果著實是一個劃算的做法。

不過在上圖中我們也注意到,進入2017年之后長期借貸債務開始有所回落,這主要是當年川普政府為鼓勵企業回流,下調了“匯回稅率”,蘋果開始將資金匯回美國本土,對債券融資需求自然也就隨之降低。

總而言之,蘋果在使用回購這一資本市場慣用的“財技”時,乃是走了最為便捷的道路,通過債務融資籌得回購資金,用最低的成本撬動了更大市值,也就吸引了基于長期價值的投資者,典型代表巴菲特。

為何不學蘋果?

那么問題就來了,既然蘋果此“財技”如此有效,但中概股公司為何鮮有使用呢?迄今為止,中概股公司采取回購策略的不在少數,但回購與發放股息同時采用乃是寥寥(騰訊算是其中一家,但股息支付率要遠低于美國同類企業)。這又是為何?

過去的十余年,是中國消費類互聯網的黃金年代,深受全球資本市場青睞,市場總量急劇擴張,投資機會可謂遍地都是,當然也要感謝高速增長的中國經濟對外資的吸引,為中國企業帶來便利的融資機會。

這也就使得中國企業更傾向于將利潤全部留存,以進行再投資,以再投資收益反哺投資者,在產業的高速發展周期內,資本的溢價能力極高,這也成就了中概企業走高的一大有利因素,投資性收益躍升,為投資者帶來利好預期。

除此之外,我們仍然要指出的行業中確實也存在著非常明顯的“委托代理風險”,股東將企業經營委托給管理層(在AB股制度下管理層實質上兼得治理權和控制權),無論是出于權力欲抑或是過分自信,管理層都希望可以掌控更多資金,投入更多產業。于是中概企業越加膨脹,人員越來越龐雜,其背后固然有輿論所批判的“無序擴張”,不過從根本上說更多是制度的缺失,管理層與股東責權不一致,道德問題之下,企業更追求速度,而忽視經營質量。

在中國市場談論ROE這些指標往往被冠以“迂腐”,并嘲笑這不符合中國企業的特殊性,企業更追求速度,市場在一個樂觀環境下也傾向于以市銷率給予定價,在此背景之下,企業怎會為了維護ROE而反饋現金給市場投資者呢?

當中概企業股價連續下挫之后,管理層意識到需要穩定市值(這也有管理層自身財富掛鉤因素)紛紛采取回購策略,其目的只在于維護市值,而非形成機制示好市場,這也就形成了中概股特有的現象。

一方面企業忙著回購,但另一邊股息政策仍然極為保守。將回購僅僅視為應激性手段,待市場好轉,企業就會關閉此通道,重新將資金掌握在自己手中,寧愿資金在“爛項目”中空耗,也不發股息給市場,管理層權力欲,虛榮心都得到滿足,這背后都是投資者在買單:ROE和ROIC雙殺,企業內部腐敗接連。

中概宜收起自信

從經營層面去看,蘋果確實受益于創新機制,不過若結合資本市場表現,蘋果今時與其“財技”密不可分。簡單來說,在核心主賽道保持足夠的競爭優勢時,對擴張抱以審慎態度,將資金回饋資本市場以獲得高溢價。

在蘋果大手筆回購中,市凈率穩步增長,即便剔除2020年全球放水因素,企業市凈率也仍然是非常可觀的,反觀中概股企業,如阿里巴巴市凈率最高點也只是接近10倍,騰訊則在2010年有過高達25倍的歷史,其后也多在10倍之下,如今兩家企業市凈率均不超過4倍。對于投資者而言,權益的市值溢價能力大打折扣,就會抑制投資熱情。

受全球低息以及外資風險投資公司對中國市場的看好,中概企業更多傾向于權益融資(亦有金融機構經營機制所限,對新興行業貸款偏保守的原因),甚至在多輪融資之后出現IPO與前輪融資價格的倒掛,加之邊際效應遞減等客觀經濟規律,企業經營質量開始均值回購,總利潤增速下行,拖累股東回報率。

這其中再加上些內部治理問題,企業經營質量便會急轉直下,且病急亂投醫,隨便上項目,行業便遭遇系統性的信心崩塌風險。

基于此,我們對中概股有以下建議:

按住擴張和表現自己治理企業能力的膨脹小心靈,敬畏市場,莫忘初心。

企業存在的意義是為股東和社會創造財富,而非管理層個人英雄主義的實現。在一個順風順水的周期內,企業成功概率高,管理層難免將運氣視為能力,于是盲目擴張,任意上馬項目,一旦出現資金問題要么投資者買單,要么寄希望于再融資。

這些其實已經超出了企業管理的能力,過去幾年我們也見到了太多的大企業管理層貪腐事件,最后都是投資者買單,當企業再糾結于市場低估企業時,還是要捫心自問:自己是否珍視投資者。

過去幾年智能汽車大熱,無數篤定蘋果會早早上馬項目,但迄今為止企業對此仍然相對保守,在手機硬件等優勢地位同時,還在極力改善投資者關系,市場并未因為蘋果沒上馬汽車項目而失望,反而因為回購和高額股息在市場劇烈下挫中給予市場信心。

庫克作為產品經理或許不如喬布斯,但在企業經營的穩定性方面其實是優于前任的,這也是我們對蘋果的真實看法,而這些也恰是中概的管理層所缺乏的。