文|每日財報 呂明俠

過去兩年,中國白酒行業次高端、高端市場不斷擴容,全國性名酒品牌發展下沉速度加快、區域強勢品牌持續深入高端化布局,整個白酒行業的商業模式與銷售模式不斷迭代創新,行業的競爭程度不斷增強,競爭質量在不斷提高。

相比之下,水井坊的境遇似乎不大順利,增收不增利的情況揮之不去。前段時間,水井坊(600779.SH)發布的財報顯示,2022年上半年扣非凈利潤3.63億元,同比減少6.88%,而營收20.74億元,同比增長12.89%。

值得注意的是,除了面臨業績窘境的同時,水井坊還面臨著營銷費用高企、高管薪酬過高等質疑。另外,水井坊注重的品牌高端化走的也并不順利。由此,不少投資者感慨外資背景的白酒企業似乎在本土市場愈發“吃不開”?

銷售費用“甩不掉”高庫存

2022年上半年,水井坊營收約20.74億元,同比增長12.89%;歸母凈利潤3.7億元,同比下滑2%;扣非凈利為3.63億元,同比下滑6.88%。

從單季度來看,一季度公司營收14.15億元,較上年12.4億元同比增長14.1%;歸母凈利潤3.63億元,較上年同期4.19億元同比下降13.54%。值得注意的是,一季度中僅3家A股上市白酒企業凈利潤下滑,水井坊位列其中。而二季度水井坊業績大幅好轉,凈利潤扭虧為盈,盈利711萬元,扣非歸母凈利潤636萬,但這其實算不上優秀。

財報中水井坊坦言,在疫情擾動、需求收縮等多重因素沖擊之下,白酒消費場景萎縮,公司產品銷售的增長勢頭在上半年有所放緩。

《每日財報》關注到,為了維持營收的增長,水井坊一直保持高昂的營銷費用,從半年報看,營銷費用占營收比例仍然遠高于行業。2022年上半年,水井坊的營銷費用6.96億元,同比增長19.27%。

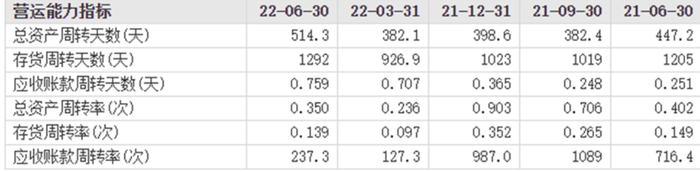

而從水井坊2022年上半年庫存高企也可看出,營銷投入帶來的轉化并不大,該滯銷還是滯銷。截至6月底,水井坊存貨高達23.21億元,比上半年銷售額還高。庫存壓力下,水井坊可能面臨“價格倒掛”的威脅。

(來源:東方財富網)

在二季度,水井坊的存貨周轉天數為1292天,與去年同期1205天相比,一年間增加了近三個月。更讓投資者擔憂的是,水井坊上半年經營活動產生的現金流量凈額,從去年同期2.78億元驟減99.48%至今年1.45億元。

可見,上半年的水井坊“喜少憂多”。回憶在2021年報中,水井坊定下經營目標:2022年主營業務收入增長15%左右,凈利潤增長15%左右。從今年半年報表現來看,下半年的挑戰必然會很大。

高端化前路漫漫

就發展歷程來看,1998年,全興酒廠車間發現600年前的老燒坊,后命名為水井坊。再之后水井坊發展疲軟之時,恰好趕上野心勃勃的全球最大洋酒公司帝亞吉歐,瞄準中國白酒市場。經過一步步的收購,2011年帝亞吉歐成為水井坊的實際控制人,由此水井坊和健力士、百利成為了好兄弟。

帝亞吉歐入主后,砍掉了水井坊原來大部分的低端品牌產品,專注于高端市場。但迎來了外籍高管后,水井坊戰略重心轉向海外市場,未能充分抓住國內白酒消費活躍的窗口期。

2012年,隨著白酒行業供過于求,水井坊產品矩陣單一的問題暴露,庫存積壓下部分區域總經銷商退出,次年公司業績陷入虧損。

2016年,公司完成管理層本土化調整,明確了次高端定位,渠道回歸總代模式,水井坊業績進入復蘇狀態。

2021年,水井坊國外收入3392.51萬元,同比大增291.76%背后,實則占據總營收的比例僅為0.73%,對比十年前的數據不增反降。

2021年7月,有帝亞吉歐工作背景的朱鎮豪,正式出任水井坊總經理,公司延續了過去的次高端戰略,同時又提出“品牌高端化”這一策略。

由此可見,水井坊已不僅僅想停留在次高端領域。據公告內容,2022年水井坊的工作重點包括“強化水井坊高端白酒品牌地位,提升高端產品商務團隊與消費者培育部門能力,贏取更大的次高端與高端市場份額等”。

《每日財報》關注到,今年以來,水井坊持續推進高端化。繼新典藏在2021年上市之后,其核心產品井臺于今年4月全新升級上市,52°新一代井臺建議零售價808元、38°建議零售價768元,均上漲70元,瞄準500元至800元這一市場擴容最為明顯的價格帶。

在沖刺高端的營銷上,這兩年水井坊與中國冰雪大會、成都國際詩歌、《國家寶藏》等活動合作,并推出多款聯名產品。《每日財報》認為,公司在這條思路上面臨茅臺、五糧液等一線名酒以及汾酒、舍得、老白干酒等區域酒企高端產品的雙重擠壓,擴容難度很大。

亟待破“圈

2003-2012年被稱為白酒黃金十年,這一階段行業量價齊增,國內各大品牌集體崛起。2016年以后的新一輪周期被稱為白酒白銀時代,行業高度飽和,特點是量跌價增、頭部效應明顯。

去年下半年開始,經濟增長和消費環境整體的壓力逐步開始向白酒傳導,2022年上半年,疊加防疫趨嚴和外部沖擊的影響,白酒行業明顯進入調整階段。

而在行業調整期下,酒企免不了業績增速減緩、渠道庫存壓力加大。如何在直銷和經銷之間找到平衡點,也成為決定下半年表現的一大關鍵因素。

(來源:東方財富網)

從渠道來看,水井坊新渠道銷售收入下滑幅度較大,目前以批發代理渠道為主要渠道。上半年批發代理渠道實現營業收入19.26億元,同比提升19.39%,毛利率84.98%。通過新渠道及團購獲得的銷售收入為1.195億元,同比下滑46.08%;銷售量319.83噸,同比下降47.5%。

與此同時,在所處行業面臨壓力的時候,水井坊職工薪酬卻大幅上升。半年報顯示,上半年水井坊管理費用中職工薪酬為1.12億元,去年同期為0.78億元,增長幅度達44.07%。值得注意的是,在銷售費用中,職工薪酬也有1.42億元,去年同期為0.89億元,增長幅度高達59.20%。對此原因,水井坊未在半年報中詳盡披露。

回顧近幾年水井坊的發展路程,似乎很難踏準行業的浪潮。在白酒大周期上行時,沒有實現高端化的突破,在次高端火熱時,也沒有拿得出的爆款。接下來,相比業績,水井坊如何試圖沖破這一怪圈,恢復曾經的榮光,才是重點要思考的。