文|云酒團隊

2022年的酒業投資,真的“冷”了嗎?

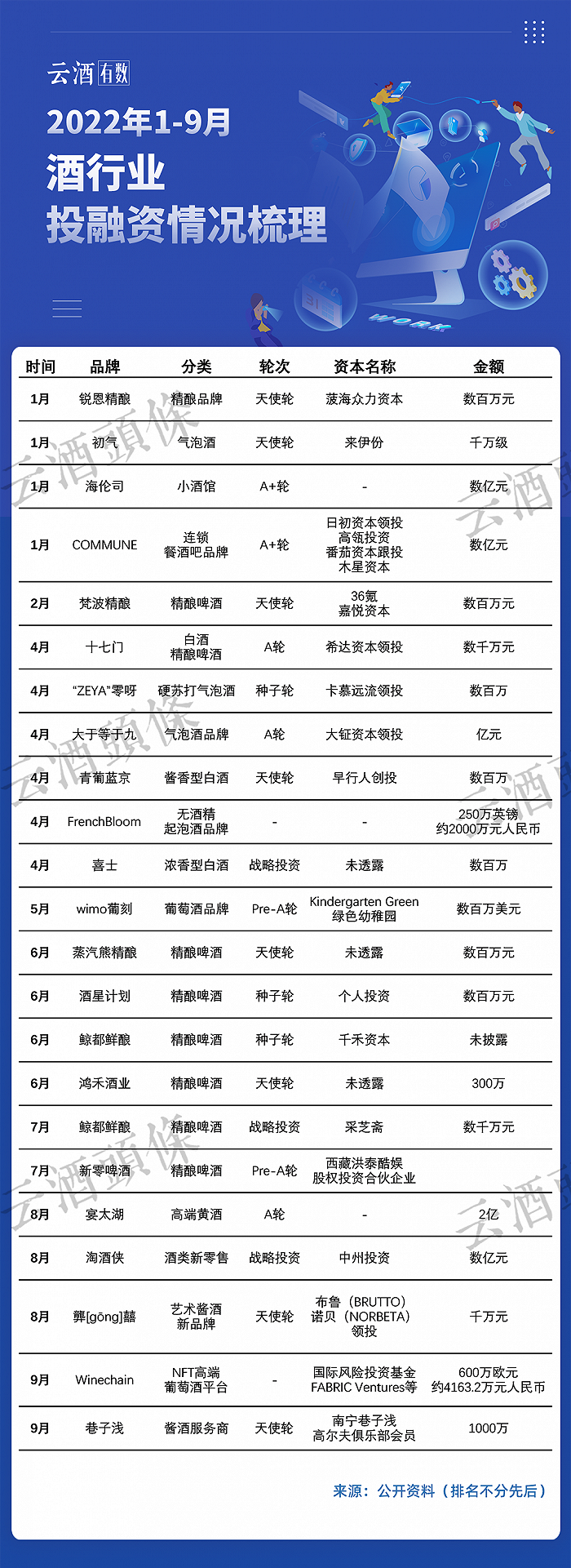

據云酒頭條不完全統計,2022年以來,酒行業投融資及收并購事件高達33起,僅從披露的規模來看,金額總共已超過54億元。(數百萬元融資規模按200萬元計,數千萬元融資規模按1000萬元計)

“精釀熱”爆發

精釀賽道或將成為最熱賽道。

23個投融資事件中,精釀啤酒的融資事件就有8起,融資用途主要集中于數字化和市場規模擴張。

天眼查數據顯示,截至2022年9月19日,我國擁有約7000家精釀啤酒相關企業。其中成立時間在五年內的企業共有6473家,占比92.47%,成立于1年內的占比超兩成。近五年,精釀啤酒企業新增注冊的年平均增速達95%。

相比于往年的“大廠進場”——2017年,百威收購了精釀品牌拳擊貓;2019年,嘉士伯入股京A;燕京啤酒和青島啤酒也相繼推出自營精釀品牌……今年的精釀賽道仍有資本加碼、跨界精釀的趨勢。

叮咚買菜推出自有精釀啤酒品牌“1972農場”,俞敏洪推出無醇精釀啤酒品牌“新零啤酒”……資本熱度堪比前兩年的低度潮飲。

但“有品類、無品牌”的現狀仍將長期持續。頭部缺失,市場增量尚有較大孵化空間,行業發展與整合或將并行。

白酒賽道戰投是趨勢,醬酒為“主力”

2022年酒行業10起兼并重組案例中,戰略股權投資為主力,既有產業鏈布局的延伸,也有跨界資本以收購或者股權投資的方式涉獵酒行業,更有產業資本整合。

細分來看,醬酒是白酒賽道的“熱度王”,三成并購重組事件均以醬酒企業為主。

這些品牌“最值錢”

從披露金額來看,海倫司、COMMUNE、宴太湖、淘酒俠、大于等于九等五個品牌,是資方最舍得“買單”的品牌。

從類型來看,五個品牌既有小酒館和“餐酒融合”,也有高端黃酒品牌、新酒飲氣泡酒、酒類新零售。從品類、品牌到渠道,投融資項目全產業鏈覆蓋。

其中,大于等于九是新酒飲“超億元融資”俱樂部一員,另外兩個獲億級融資的新酒飲企業為新銳低度酒品牌MissBerry、新酒飲供應鏈企業賦比興。

百萬級融資是“眾數”

從融資規模來看,百萬級投融資事件有8起,占比超過30%;從融資輪次上看,1-9月酒行業融資主要以種子輪和天使輪為主。

這說明資本已經愈發審慎,大規模的資金都投向了更具長期價值的頭部品牌中。

對于扎堆的新品牌而言,資本更關注的是商業模式是否成立,賽道是否具備成長性,伴隨品牌的潛力顯現,未來的投資門檻也或逐漸擴大。

資方更迭,高瓴、華潤仍“堅持”

云酒大數據中心統計,2018-2021年,酒業賽道投資次數TOP5分別是經緯中國、高瓴資本、源碼資本、騰訊資本與梅花創投,五大資本已披露的投資金額約26.7億元,占所有融資金額的3.89%。

但今年,除了高瓴資本,上述其他資本并未出現在酒行業資方名單中。

過去幾年,高瓴曾6次出手,位列“買買買”酒類投資榜單第一,投資項目涉及白酒與新酒飲、精釀啤酒與名酒運營商,今年則入局“餐+酒”賽道。

華潤也是近兩年酒業兼并重組事件中常見的“名角”。繼汾酒、景芝、金種子之后,華潤攜手金沙,深度布局白酒行業。

業內茅臺、五糧液、洋河、瀘州老窖、汾酒等巨頭,早已啟動或加速推進產業內部的整合調整。業外也有復星、江蘇綜藝的頻頻布局,加上國際烈酒集團帝亞吉歐并購水井坊,白酒產業越來越呈現出資本推動、產業整合的趨勢。