記者|張喬遇

去年主動撤回科創板上市申請,折戟科創板的PEEK材料生產商吉林省中研高分子材料股份有限公司(簡稱:中研股份)再遞表謀求科創板IPO,而此輪上市的保薦機構也從安信證券更換成了海通證券。

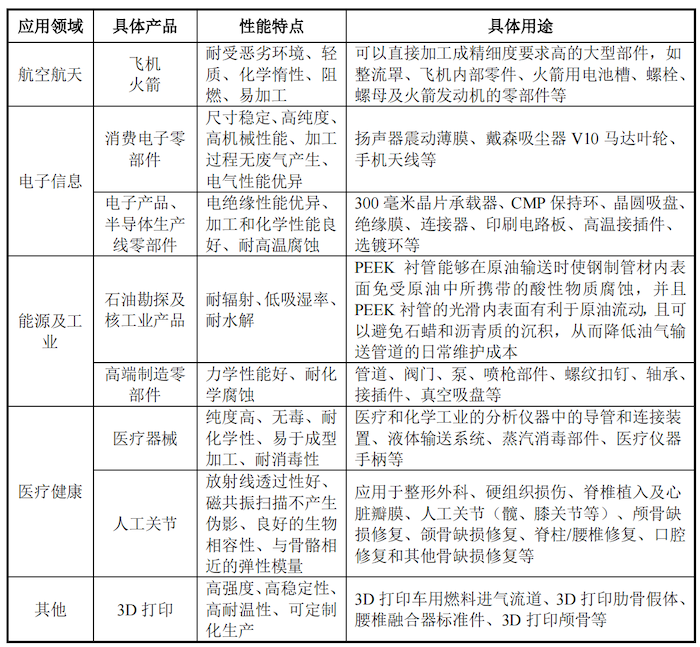

公司生產的聚醚醚酮(PEEK)是一種特種工程塑料,其主要用于替代金屬材料,在“以塑代鋼”,“輕量化”的大背景下,由于PEEK在剛性方面優于絕大多數特種工程塑料的同時,也在韌性,在耐熱、耐磨、耐腐蝕等方面表現優異,下游可應用在交通、航天、電子信息、能源及工業、醫療健康以及3D打印等領域。

但值得注意的是,該領域的市場天花板比較低,世界市占率第一的企業英國威格斯去年的營收規模未超30億,體量較小。歐洲是PEEK消費的主要區域,國內PEEK相關產業發展時間較短,行業缺乏上下游相關配套企業,且目前還沒有相關行業標準。

有意思的是,中研股份在招股書中多處提到重視科研投入及核心技術,但研發人員平均年薪卻只有銷售人員的一半。

八成收入來自華東,銷售人員薪酬是研發人員的2倍

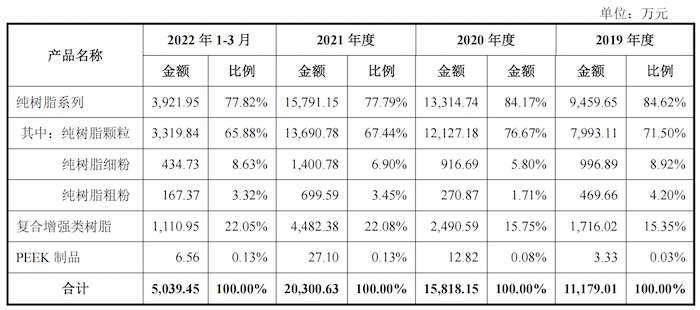

中研股份產品主要分為純樹脂系列產品、復合增強類樹脂、和PEEK制品,報告期65%以上主營業務收入來自純樹脂系列產品下的純樹脂顆粒產品,另15%以上收入來自復合增強類樹脂。

界面新聞記者注意到,中研股份的收入具有明顯的地域性特征,2019年至2022年1-3月,公司平均80%以上收入來自華東地區。公司表示主要系華東地區在電子信息、交通運輸、工業等領域形成了一定的產業集群。

銷售模式上,中研股份以直銷為主,公司坦言,在這種模式下,公司因維護客戶以及拓展市場需要,發生的銷售費用相對較多。

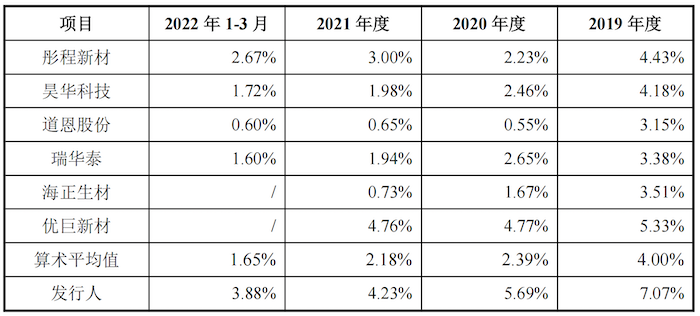

2019年至2022年1-3月(報告期),中研股份銷售費用率分別為7.07%、5.69%和4.23%,高于類似材料行業公司同期4.00%、2.39%、2.18%和1.65%的平均水平。

界面新聞記者注意到,公司的銷售費用主要支出在職工薪酬方面,據招股書披露,2019年、2020年,中研股份銷售費用中職工薪酬占比分別為66.55%、67.74%,至2021年,該比例大幅提升至83.95%。

根據各期銷售人員數量計算,中研股份銷售人員的平均年薪分別為30.95萬元、29.12萬元和40.04萬元,遠高于研發人員的平均年薪16.07萬元、14.47萬元和19.53萬元。2021年,中研股份銷售人員的平均年薪是研發人員的2倍。

不僅如此,發行前,中研股份共有發明專利11項,但形成主營業務收入的發明專利數量僅6項,也“壓線”科創屬性評價標準一中:“形成主營業務收入的發明專利(含國防專利)大于等于5項”的規定。

《上海證券交易所科創板股票發行上市審核規則》指出:優先支持符合國家戰略,擁有關鍵核心技術,科技創新能力突出,主要依靠核心技術開展生產經營,具有穩定的商業模式,市場認可度高,社會形象良好,具有較強成長性的企業。

中研股份研發人員平均年薪僅銷售人員一半,形成主營業務收入的發明專利也壓線科創屬性,是否存在重銷售、輕研發的情況?其科技含金量到底如何?

另界面新聞記者注意到,PEEK應用在醫療更賺錢,但中研股份在醫療健康領域的技術還有較大的進步空間。根據英國威格斯2019年9月、2020年9月、2021年9月三個完整的會計年度報告披露,威格斯醫療級產品的毛利率分別高達83.36%、86.72%和89.24%;而非醫療級產品的毛利率分別為54.25%、45.91%和46.90%,差距較大。

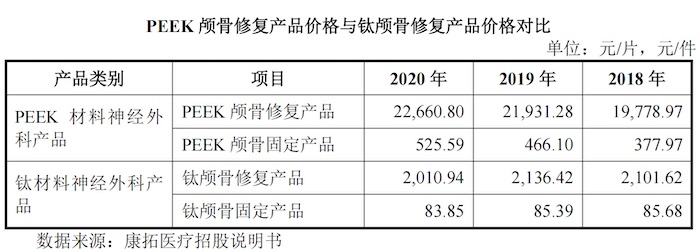

根據康托醫療招股書的披露,2020年PEEK顱骨修復產品價格高達22660元/件,是鈦顱骨修復產品售價的十倍。

2019年至2021年,中研股份綜合毛利率分別為44.59%、48.33%和47.97%,僅有非植入式器材進入醫療健康領域,植入級樹脂領域仍與國外水平存在差距。綜合毛利率與威格斯2019年至2021年59.97%、53.53%和53.97%的綜合毛利率差距較大。

世界龍頭營收未過30億,擴產產能能否消化?

根據市場研究及咨詢機構Emergen Research的數據,全球PEEK市場容量在2019年為7.21億美元,預計到2027年將增長至12.26億美元,年均復合增長率為6.8%。PEEK整體市場規模較小。

全球最大的PEEK生產商為英國威格斯,產能達到7150噸/年,約占全球總產能的60%。2021年,英國威格斯營業收入僅26.68億元,未超過30億元。

招股書顯示,中研股份是國內唯一一家能夠使用5000L反應釜進行PEEK聚合生產的廠商,2019年年產量350噸,市占率6%,位居全球第四,國內第一。但2019年至2022年1-3月,中研股份的營業收入分別為1.12億元、1.58億元、2.03億元和5039.45萬元;扣非后歸母凈利潤分別為1267.69萬元、2369.42萬元、4718.45萬元和1078.60萬元,規模較小。

另一方面,PEEK目前在國內還缺乏上下游的相關配套企業。對比應用下游行業的情況,英國威格斯已進入包含汽車、電子信息、高端制造、能源、醫療、航空航天、3D在內的所有領域,但中研股份目前僅進入了汽車、電子信息、能源行業,在醫療等其余領域均為部分產品被應用。

國際市場上,PEEK售價一般為800-1000元/公斤,公司最主要的純樹脂顆粒2021年售價高達32.01萬元/噸。這就導致了,雖然綜合性能優異,但相對一般工程塑料而言,PEEK過高的價格限制了其應用范圍。

在用量上,根據英國威格斯的測算,目前平均每輛新車使用8-10gPEEK產品,受益于汽車輕量化的趨勢,預計在中短期內每輛新車將使用12gPEEK產品,而未來每輛新能源汽車將使用100gPEEK產品。

PEEK在汽車領域的用量很小。2021年中國汽車產量為2889.70萬輛,以每輛車使用PEEK產品8g計算,2021年PEEK在汽車行業的需求量保守估計為231.18噸。

此外,目前PEEK行業缺乏相關的檢測方法和統一的行業標準。中研股份表示:公司正在作為第一起草單位參與PEEK首個國家標準的起草,目前該標準已進入批準階段。

需要指出的是,此輪上市,中研股份計劃募集4.55億元資金,其中2.24億元將用于年產5000噸PEEK深加工系列產品綜合廠房(二期)項目。

據招股書披露,截至2021年,占中研股份當期主營業務收入的3.45%、67.44%的純樹脂粗粉、純樹脂顆粒的產能利用率分別只有55.00%、58.81%。

上市前創始股東注銷,實控人身負巨額未到期債務

招股書顯示,中研股份前身中研有限早在2006年成立,設立時注冊資本為500萬元,由長春潔潤以貨幣資金方式出資設立。

上市前夕,長春潔潤卻以原股東無繼續經營意愿為由,于2022年1月注銷,長春潔潤持有中研股份的股份分別過戶給了謝懷杰、其女謝雨凝和逄錦香三人。

發行前,謝懷杰、謝雨凝、和女婿畢鑫為公司的共同實際控制人,三人合計持有公司45.78%的股份,逄錦香系一致行動人。

需要指出的是,截至招股書簽署日,中研股份實際控制人謝懷杰及其控制的企業金正新能源存在尚未到期的大額負債2081.00萬元,其中謝懷杰存在尚未到期的大額負債1081.00萬元。

此外,2019年、2020年,中研股份存在通過特定員工備用金取現采購特定材料的情況,金額分別為105.91萬元、30.44萬元,占當期原材料采購總金額的比例分別為2.04%、0.48%。