文|財經(jīng)無忌 蘇金劍

主編|謝浩

上市一年,仕凈科技(301030.SZ)再次“伸手”。

2022年9月25日,仕凈科技發(fā)布公告稱,深交所對公司報送的向特定對象發(fā)行股票募集說明書及相關申請文件進行了核對,予以受理。

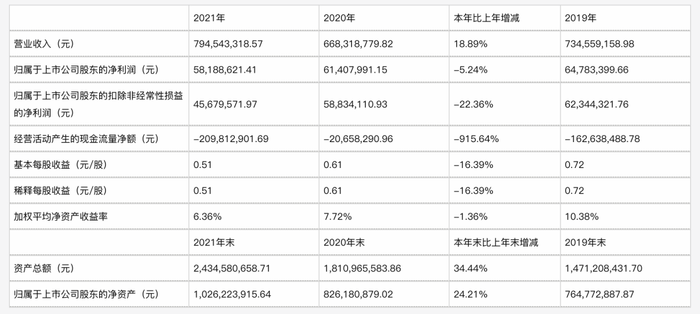

圖源:仕凈科技財報

據(jù)悉,仕凈科技擬向不超過35名特定對象,發(fā)行不超4000萬股,募資不超4.2億元。募資的2.5億元將用于數(shù)字化、智能化不銹鋼特氟龍風管生產項目,0.78億元將用于年減排萬噸級CO2和鋼渣資源化利用項目,1.1億元用于補充流動資金。

正如募資公告所言,“募集資金投向全部圍繞公司現(xiàn)有主營業(yè)務展開,是公司為順應產業(yè)發(fā)展趨勢而做出的重要布局”,仕凈科技希望通過資本的力量,促進公司可持續(xù)發(fā)展無可厚非。

但問題是,仕凈科技募資的26.19%,都用來補充流動資金。

這并不是仕凈科技第一次通過募資補充流動資金。去年仕凈科技IPO時,招股書在披露資金用途時,就表示擬募資4.64億元,其中2億元用于補充流動資金,占總募資額的43.1%。

行業(yè)分析人士對此表示擔憂,仕凈科技連續(xù)兩年募資,并大手筆地補充流動資金,或許昭示了其現(xiàn)金流正承受較大的壓力。

供應業(yè)污染治理行業(yè)的“黃金時代”

作為集制程污染防控、末端污染治理、托管運維、遠程在線監(jiān)測及第三方檢測服務于一體的工業(yè)污染治理整體解決方案提供商,仕凈科技其實趕上了“黃金時代”。

近年來,因工業(yè)化導致二氧化碳加劇排放,溫室氣體猛增,各國都意識到“控碳”的重要性,因而以全球協(xié)約的方式減排溫室氣體。中國更是提出力爭于2030年前實現(xiàn)碳達峰,努力爭取2060年前實現(xiàn)碳中和的目標。

2022年3月5日,國家發(fā)展和改革委員會主任何立峰表示,一年多以來,“雙碳”工作有序推進,不光完成頂層設計,并全面推進相關設計落實,“對2030年前實現(xiàn)碳達峰、2060年前實現(xiàn)碳中和充滿信心”。

這也給工業(yè)污染治理產業(yè)鏈上的玩家提供了得天獨厚的發(fā)展契機。

以工業(yè)煙氣治理行業(yè)為例,中國環(huán)保產業(yè)協(xié)會預測,未來5年,大氣污染治理將是中國環(huán)保的重點攻堅方向。2021年-2025年,非電行業(yè)的煙氣治理工作主要集中于產能置換、易地搬遷的煙氣治理及尚未完成的超低排放改造。

據(jù)測算,2021年-2025年,中國工業(yè)煙氣治理行業(yè)市場規(guī)模將超4000億元。在此背景下,第三方運維將獲得可觀的市場紅利,相關的監(jiān)控、監(jiān)測系統(tǒng)等環(huán)境監(jiān)測設備的銷量也將就此沖高。

圖源:仕凈科技財報

經(jīng)多年積累,仕凈科技在工業(yè)污染防控領域已經(jīng)形成了一定的技術壁壘。截至2021年末,仕凈科技擁有專利128項,包括7項發(fā)明專利和121項實用新型專利,“掌握了高效全面的工業(yè)污染防控技術”。

出眾的技術,很難不轉化為亮眼的財務數(shù)據(jù)。《招股書》顯示,2017年-2019年,仕凈科技營收分別為3.93億元、6.85億元以及7.35億元,分別同比增長74.3%以及7.3%;歸屬凈利潤分別為0.37億元、0.55億元以及0.65億元,分別同比增長48.65%以及18.18%。

應收賬款面價值超10億

雖然仕凈科技稱得上是工業(yè)污染治理領域的一方諸侯,并且吃到了一定的行業(yè)紅利,但是其現(xiàn)金流一直處于“入不敷出”的狀態(tài)。

圖源:仕凈科技財報

財報顯示,2020年-2021年,仕凈科技經(jīng)營活動產生的現(xiàn)金流量凈額分別為-0.21億元以及-2.1億元,同比減少915.64%。

誠然,2020年爆發(fā)的疫情,給仕凈科技帶來了一定的經(jīng)營壓力,但這并不是其現(xiàn)金流為負的主要原因。因為將時間拉長來看,此前幾年,仕凈科技的現(xiàn)金流狀況也不樂觀。

《招股書》顯示,2017年-2019年,仕凈科技經(jīng)營活動產生的現(xiàn)金流量凈額分別為-0.67億元、0.61億元以及-0.16 億元。

仕凈科技的現(xiàn)金流一直處于承壓狀態(tài),很大程度上都是因為其應收賬款過多所致。

財報顯示,截止2021年末,仕凈科技的應收賬款余額為9.97億元。這主要是因為應收賬款增加所致。2018年-2021年,仕凈科技的應收賬款賬面價值分別4.82億元、6.61億元、7.54億元以及8.77億元。到了2022年上半年,這一數(shù)字甚至突破十億元,達到了10.92億元。

對此,在財報中,仕凈科技也坦言,“如果下游行業(yè)客戶的經(jīng)營狀況和資信狀況發(fā)生惡化,可能導致公司發(fā)生壞賬損失的風險,將會對公司的財務狀況和盈利能力產生不利影響。”

仕凈科技的應收賬款增加,與前五大客戶有極大的聯(lián)系。

財報顯示,2021年,仕凈科技的應收賬款中,來自前五大客戶的應收賬款占比達到了46.45%,與去年相比幾乎一致。

在財報中,仕凈科技不再披露前五大客戶的詳細信息,但結合《招股書》來看,營收和應收賬款占比過高,但根基又不穩(wěn)的前五大客戶,很可能給仕凈科技帶來不利影響。

圖源:仕凈科技財報

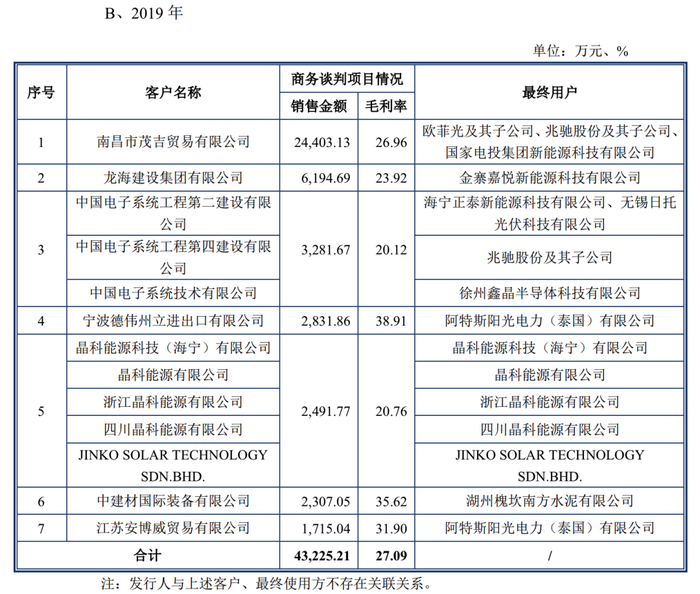

《招股書》顯示,2017年-2019年,仕凈科技的第一大客戶均為南昌市茂吉貿易有限公司(簡稱為“茂吉貿易”),后者帶來的銷售收入分別為1.33億元、2.13億元以及2.44億元,占營收比重分別為33.94%、31.1%以及33.22%,遠超第二大客戶。

天眼查顯示,茂吉貿易成立于2017年5月,注冊資本僅1000萬元。與仕凈科技合作時,茂吉貿易并不是單純的設備貿易商,而是僅負責與供應商進行具體事務的接洽。

換而言之,茂吉貿易只是一個“中介”,其自身的資金實力并不足以保證仕凈科技可以追回賬款。這或許是2020年茂吉貿易突然從仕凈科技的前五大客戶中消失的直接原因。

圖源:仕凈科技財報

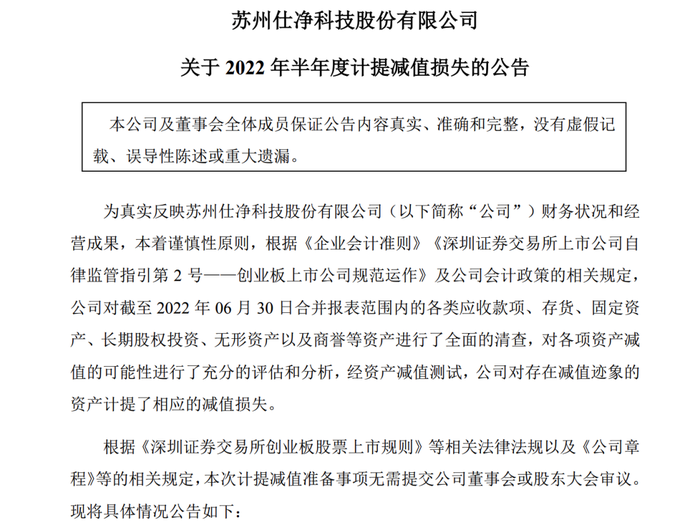

事實上,仕凈科技已經(jīng)開始計提減值損失。2022年8月26日,仕凈科技發(fā)布公告稱,公司對可能發(fā)生減值損失的應收賬款、應收票據(jù)、其他應收款等資產計提了相應的減值損失,共提減值損失0.25億元。

股價萎靡,大股東清倉式減持

應收賬款持續(xù)增加,除了可能造成計提減值損失,還暗含著,仕凈科技造血能力不佳,所導致的規(guī)模增長與經(jīng)營回血之間的矛盾。

財報顯示,2020年-2021年,仕凈科技的營收為6.68億元以及7.95億元,分別同比增長-9.02%以及18.98%,歸母凈利潤分別為0.61億元以及0.58億元,分別同比增長-5.21%以及-5.24%。

圖源:仕凈科技財報

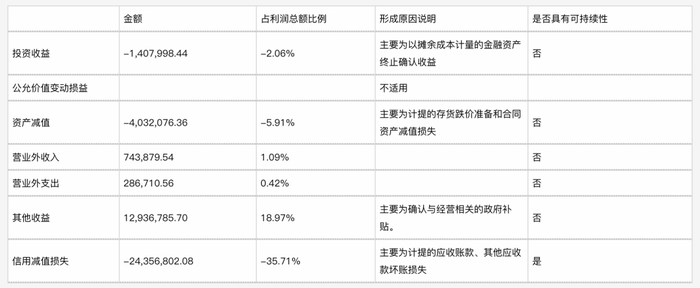

仕凈科技陷入增收不增利的困境,與應收賬款出現(xiàn)壞賬有直接聯(lián)系。財報顯示,2021年,仕凈科技的信用減值損失為0.24億元,占利潤總額的比例為-35.71%。在財報中,仕凈科技解釋稱,“主要為計提的應收賬款、其他應收款壞賬損失”。

即使在2021年營收數(shù)據(jù)暴漲的背景下,仕凈科技的歸母凈利潤增速都沒能回正。這很難不讓人質疑其未來的發(fā)展前景。

截止2022年9月29日收盤,仕凈科技的股價僅為32.6元/股,相較于2021年11月41.15 元/股的高點,下跌了近25%,幾乎將觸及“開板”時的價格。

在此背景下,仕凈科技的股東似乎已經(jīng)想要趕緊下車。2022年7月25日,仕凈科技發(fā)布公告稱,田志偉持有公司1050萬股股份,占公司總股本的7.87%,擬通過集中競價、協(xié)議轉讓、大宗交易等方式減持所持有的公司股份,合計減持不超過1050萬股,占公司股份總數(shù)的7.87%。

換句話說,田志偉想“清倉”仕凈科技。

圖源:仕凈科技財報

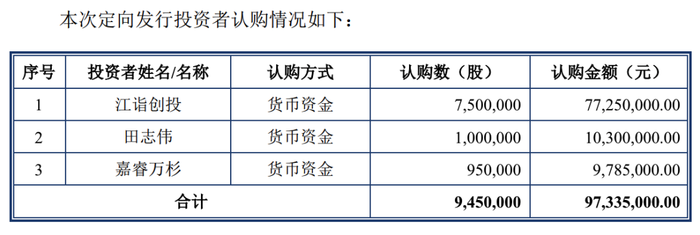

招股書顯示,2018年4月,仕凈科技與發(fā)行對象江詣創(chuàng)投、田志偉、嘉睿萬杉分別簽訂了《股份認購合同》。后者認購的股票數(shù)量合計為945萬股,每股價格為 10.3元,認購金額合計為 973.35萬元。

即使按仕凈科技目前30.9元/股的價格來看,田志偉的投資也已翻了三倍。如此豐厚的投資回報,固然是田志偉“清倉”的直接原因,但考慮到仕凈科技基本面持續(xù)承壓,或許也是田志偉選擇“離場”的一大誘因。

除了大股東“清倉”, 仕凈科技的管理層也不太平。

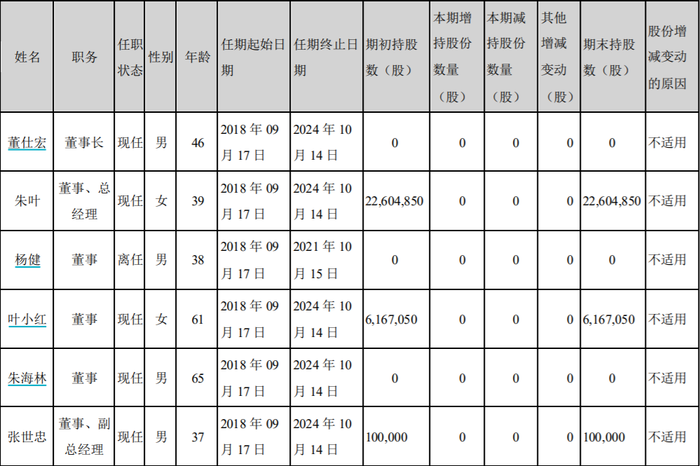

《招股書》顯示,仕凈科技的董事會成員包括朱葉、葉小紅以及朱海林。此三者為一家人,但朱海林并不介入公司管理。仕凈科技解釋稱:“朱海林因年事已高,未擔任發(fā)行人高級管理人員,未參與公司管理工作”。

姑且不論家族利益可能會擠壓企業(yè)利益,在其位,不謀其政,董事會坐著兩個不干“朝政”、不出力的老人,顯然也不符合公司發(fā)展的長遠預期。

此外,2022年3月,仕凈科技的財務總監(jiān)秦金金曾獲得7萬股股權激勵,但2022年6月,秦金金卻突然向公司提交書面辭職報告,主動離職。

值得注意的是,秦金金曾陪伴仕凈科技走完IPO的歷程,也算是上市的主力功臣,但其剛拿到股權激勵就離職,甚至放棄獎賞,是想另謀高就,還是想和田志偉一樣,提前 “解套”,或許只有自己知道了。

總而言之,未來仕凈科技不論是想獲得大股東認可,還是吸引投資者關注,都需要著手解決公司應收賬款過高的問題。