文|面包財經

重慶銀行是西部和長江上游地區成立最早的地方性股份制商業銀行之一,其前身重慶城市合作銀行。2007年更名為重慶銀行股份有限公司。

雖然該行在A股上市較晚,還未滿兩年,但早在2013年該行成為首家在香港聯交所上市的內地城商行。

2022上半年,該行營收首次出現下滑,且利息收入及非息收入均有下降。但該行的凈利潤依然保持增長,與其大幅減少資產減值計提力度有較大關系。

上市以來營收首次出現下滑

自2013年港股上市以來至2021年末,重慶銀行的營收均保持增長,但2022上半年,該行的營收出現下滑。

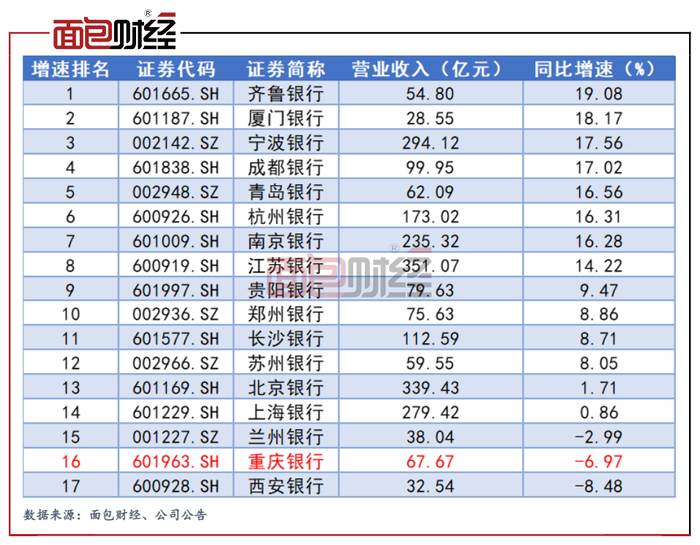

數據顯示,2022上半年該行實現營業收入67.67億元,較上年同期減少5.07億元,降幅為6.97%。是當期僅有的三家營收負增長的上市城商行之一。

從營收規模來看,重慶銀行的營收規模在城商行處于中等偏下水平,上半年營收規模高于青島銀行,排在17家城商行的第11位。

非利息凈收入降幅較大

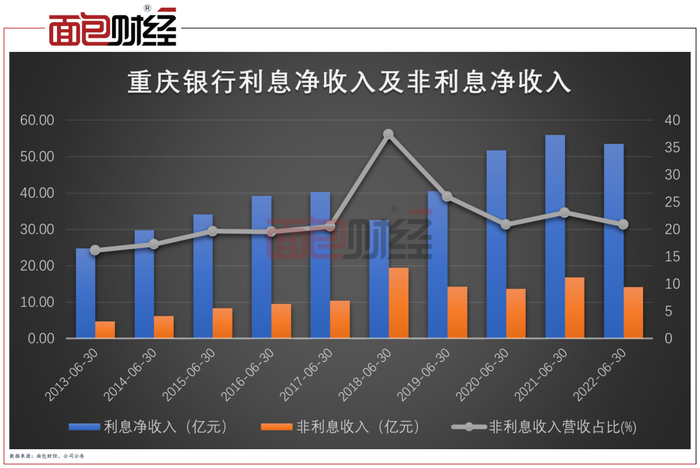

從營收結構來看,該行的利息凈收入及非利息凈收入均有下降,是導致該行營收下降的主要原因。

數據顯示,2022上半年,重慶銀行是實現利息凈收入53.55億元,在總營收中占比達79.12%;較上年同期相比,利息凈收入減少2.41億元,降幅為4.3%。

非利息凈收入實現營收14.13億元,但較上年同期相比,非利息凈收入減少約2.66億元,降幅達15.8%。

從歷史數據來看,該行的非利息凈收入整體呈增長趨勢,其總營收占比在2018年中報一度達到37.44%,但隨后幾年出現明顯回落非息收入占比出現明顯下降。2022上半年,重慶銀行的非利息凈收入在總營收中的占比為20.88%,已接近2017年中報的占比水平20.55%。

與其他城商行相比,重慶銀行的非利息凈收入在營收中的占比偏低,低于占比中位數25.72%,4.84個百分點。

從具體業務來看,凈利息收入下降與該行存貸款規模及利率有直接關系,上半年,該行的利息收入雖保持增長,但同比增速僅2.6%;而利息支出的同比增長達7.6%。

非利息收入方面,營收占比較大的是投資收益,上半年該業務實現營收約9.5億元,但同比增長僅有0.9%。其次是手續費及傭金凈收入,該業務上半年實現營收4.12億元,較上年同期減少1606萬元,降幅為3.7%。除此之外,該行公允價值變動損失達2.6億元,而上年同期該項實現收益約2.83億元。

減弱信用減值計提力度,維持利潤增長

雖然重慶銀行的整體營收出現下滑,但該行的歸母凈利潤依然保持了增長。

數據顯示,2022上半年,重慶銀行實現歸母凈利潤27.85億元,同比增長4.71%。研究發現,該行利潤保持增長與其減少信用減值計提有關。

2022年上半年,重慶銀行計提資產減值損失16.49億元,較上年同期減少6.36億元,降幅達27.9%。其中客戶貸款及墊款計提減值16.35億元,較上年同期減少5.61億元,降幅為25.5%。

雖然,該行降低了資產減值計提力度,尤其是貸款減值計提力度來維持凈利潤增長,但該行的歸母凈利潤增速在上市城商行中并不高,位列17家中的第12位。

除此之外,由于貸款減值計提的減少,該行的撥備覆蓋率也出現了下降。截至2022年6月末,重慶銀行的撥備覆蓋率為262.79%,較上年末降低11.22個百分點。