文|面包財經

按照相關政策文件精神,衡量大型商業金融支持小微企業力度的主要指標包括小微企業貸款余額及變動情況、普惠型小微企業貸款在總貸款中的占比、有貸戶數及變動情況、貸款利率及變動情況。其中,小微企業貸款在總貸款中的占比是業界更為重視的指標。

根據2022年上市銀行中報計算,在披露相關數據的股份制銀行中,華夏銀行的普惠小微貸款(兩增口徑)規模及占比均最低。與此同時,兩曾口徑口徑下,華夏銀行小微貸款利率偏高。多項核心指標落后,反映出該銀行在落實相關政策力度方面有待加強。

其他股份制行,各項指標均落后或均領先的情況較為罕見,表現相對均衡。浙商銀行、平安銀行小微企業貸款占比較高,招商銀行、民生銀行余額較高,光大銀行、興業銀行增速較快。

普惠型小微企業貸款余額:華夏銀行最低,招行民生較高

根據中報披露,截至2022年6月末,招商銀行的期末普惠型小微企業貸款余額較高,該行貸款余額達6507.95億元;其次是民生銀行,貸款余額約為5266.21億元,平安銀行及中信銀行的貸款余額緊隨其后,余額分別為4273.23億元及4142.6億元。華夏銀行的貸款兩口徑規模最低,為1552.18億元。

與2021年末相比,所有股份行普惠小微貸款余額均呈增長態勢。其中,光大銀行及興業銀行的增長較快,普惠型小微企業貸款較上年末增長均超15%。中信銀行、華夏銀行及平安銀行居中,較上年末均增長超過10%。民生銀行增速較低,較上年末增長4.23%。

普惠型小微企業貸款占比:浙商、平安較高,華夏銀行最低

財報顯示,2022年末,小微企業貸款在總貸款中占比最高的兩家分別是浙商銀行和平安銀行,占比分別為17.43%和13.25%。

華夏銀行占比最低,根據半年報數據測算2022年上半年該行小微企業貸款在總貸款中的占比僅為6.75%,是唯一一家占比低于7%的股份行。

從歷史數據來看,2021年末,華夏銀行普惠型小微企業貸款在總貸款中的占比為6.24%,同樣排在股份行中最末位。

從占比變化來看,除浙商銀行占比下降0.18個百分點外,其他股份行2022年上半年占比均有所提升。其中,光大銀行2022年上半年占比較上年上升0.86個百分點,增幅最高。

普惠型小微企業有貸客戶數:招行、平安戶數居前

信披數據顯示,截至2022年6月末,招商銀行普惠型小微企業有貸客戶數最多,為106.14萬戶;其次是平安銀行,有貸客戶數為96萬戶。

較2021年末相比,有6家股份行披露了客戶增長數,其中招商銀行有貸客戶數增加14.81萬戶,有貸客戶數量增長最高,華夏銀行較2021年末增加14.73萬戶。整體來看,截至2022年6月末,已披露數據的股份行有貸客戶數量較上年均有增加。

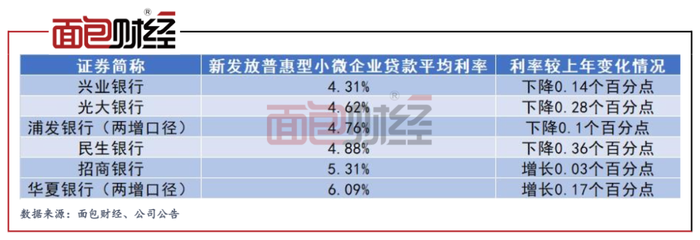

普惠型小微企業貸款利率:華夏銀行、招商銀行位居前列

小微企業除了融資難,融資貴也是共性問題,因而降低小微企業融資成本也是監管部門引導的方向。

2022年上半年,已有6家股份行披露普惠小微貸款平均利率。其中,興業銀行的平均貸款利率最低,為4.31%,光大銀行、浦發銀行(兩增口徑)及民生銀行分別為4.62%、4.76%及4.88%。華夏銀行(兩增口徑)和招商銀行在已披露數據的股份行中相對較高,新發放利率分別為6.09%及5.31%,遠高于其他股份行。

與上年末相比,僅華夏銀行和招商銀行利率有所增加,其余4家股份行新發放普惠型小微企業貸款利率普遍下降。其中,民生銀行的新發放平均利率較上年下降最大,較上年末下降0.36個百分點,其他3家的降幅在0.1個至0.28個百分點之間。

小微企業信貸投放是衡量股份行支持實體經濟的重要指標。總體而言,股份行對小微企業的貸款投放力度持續加強,較好履行社會責任。