文|每日財報 呂明俠

“未來可能分拆10家上市公司,每家公司目標百億規模。”自去年3月,創維創始人黃宏生說完這番話,已經過去了近20個月,但第一家分拆上市還未實現,“10家”的目標恐怕也太過遙遠。

10月8日,創維電器股份有限公司(簡稱“創維電器”)在深交所創業板的IPO被終止。在此之前,創維電器主動或被動地經歷了兩次IPO“中止”,期間還經歷了監管層的數次詢問,問題直指其毛利率等核心業績指標。

不可否認,“創維”這個品牌,在市場中頗具知名度,目前資本市場中已有創維集團(0751.HK)和創維數字(000810.SZ)兩個上市公司,至于創維電器則是被分拆于去年7月。

顯然,相比前兩者的上市成功,創維電器的動作要遲緩得多。但經過仔細分析,也許可以說,IPO的終止雖是意料之外,卻也屬情理之中。

低毛利率“太炸眼”

事實上,過去的三年間創維電器的處境并不是很好。

2019年-2021年(簡稱“報告期”),創維電器營收分別為36.85億元、37.39億元、40億元。雖然三年間營收增加,但凈利潤卻在逐年下滑。據招股書顯示,報告期內,創維電器凈利分別為1.75億元、1.52億元、1.24億元;扣非后凈利分別為1.37億元、1.04億元、6900萬元。

今年上半年,創維電器業績基調未變,錄得營收16.22億,較上年同期的19.4億元下降16.38%;凈利為5831萬元,較上年同期的5782.88萬元僅微增0.83%。

背靠業績的“節節敗退”,《每日財報》通過招股書發現,創維電器在布局自主品牌的同時,也正探索形成ODM協同發展的業務模式。

而所謂的ODM模式,就是指制造商根據另一家廠商的規格和要求,設計和生產產品,并要求配上后者的品牌名稱來進行銷售,但基本利潤偏低。其中,承接設計制造業務的制造商被稱為ODM廠商,其生產出來的產品就是ODM產品,即類似“代工廠”的意思。

報告期內,其ODM模式下的銷售收入及占比不斷提升,而毛利率相對較高的直銷、經銷模式的銷售收入卻在逐年減少,最終發展為目前以ODM為主,經銷模式為輔的銷售模式。各期內,公司ODM銷售收入已分別達17.66億元、20.26億元和22.72億元,占公司主業收入的比例分別達48.39%、55.15%和 58.03%。

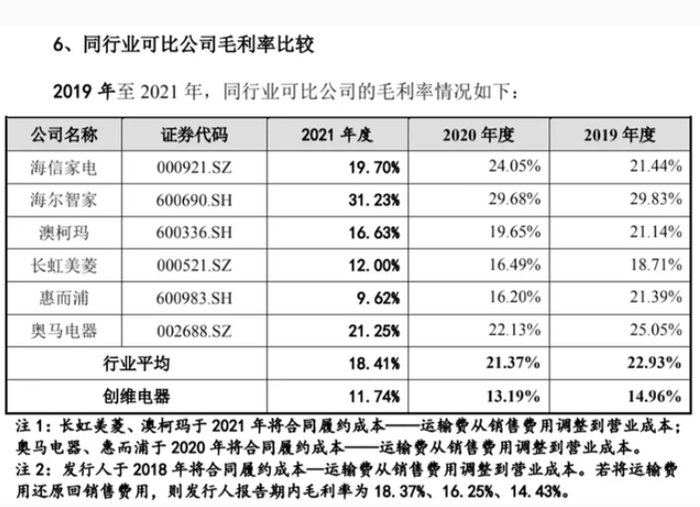

現階段,創維電器ODM主要客戶為小米、云米、國美、海信家電、澳柯瑪等。其中,小米是創維電器第一大客戶,2021年創維電器對小米銷售金額5.36億元,占當期銷售總額的13.4%;報告期各期,公司綜合毛利率分別為 14.96%、13.19%及 11.74%,逐年下降。

客觀而言,ODM模式在一定程度上促進了創維電器的業績規模增長,但拉低毛利率的同時也一同連累了業績。換而言之,創維電器的業績尷尬與ODM模式有明顯關聯。

圖源:招股書

而按招股書所述,“企業自身擁有創新研發模式+較高技術水平+創新的銷售方式”。可在近20年的發展歷程下,如今毛利率還不到15%,其“具有高成長性和持續發展的可能”難免招來懷疑。

難走出“無奈局面”

創維電器的前身是南京創維家用電器有限公司,立于2013年4月,主要從事冰箱、洗衣機、平板電腦等產品的研發、生產和銷售。其中,冰箱+洗衣機貢獻了總收入的八成以上,是公司最主要的營收來源,所謂以白色家電為主。

不過,相比于黑電業務,創維的白電業務起步較晚。目前,業內冰箱、洗衣機市場趨于飽和,份額也有集中的趨勢,這便意味著創維電器不得不面臨海爾、美的等白電巨頭的競爭。

奧維云網數據顯示,2021年我國冰箱、洗衣機線上線下市場占有率排名前十的品牌中海爾位列榜單前列,其冰箱、洗衣機市占率均超38%。創維電器則由于市占率較低,未出現在榜單中。

除市占率相差懸殊,家電行業也正處于逆周期,創維電器的發展值得打量。

由于疫情在全球范圍內持續影響及國際形勢日漸緊張,大宗商品、海運物流、能源等價格飆漲。而且白電多為大額耐用消費品,本身就不是一個復購率較高的商品,再疊加地產行業的不景氣,白電更是前路難料。

基于此,行業巨頭也不得不走向轉型,比如美的選擇TO B、海爾死磕高端智能、格力選擇走向多元。與此同時,還有方太、九陽、蘇泊爾、老板電器、華帝、長虹美菱等中腰部企業也開啟了多元轉型。

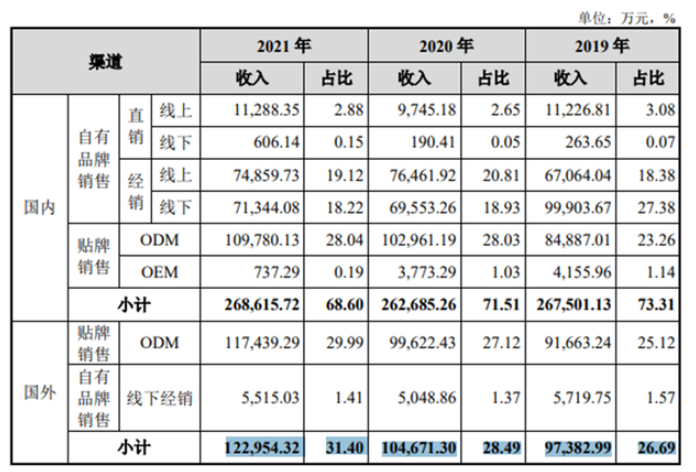

比起轉型,創維在逆周期下更多的是逐漸加大對海外市場的開拓力度,但尚且規模有限。報告期內,創維電器產品外銷收入逐漸增長,占主營業務收入的比重分別為26.69%、28.49%、31.4%,主要銷往美國、日本、中東等海外地區。

圖源:招股書

也由此,又引入了相關匯率風險。因公司結算幣種以美元為主,報告期內匯兌損失分別為-235.96萬元、1603.09萬元和388.28萬元。若后續匯率大幅波動,不僅可能對公司產品的海外業務帶來不利影響,同時可能造成公司匯兌損失,增加財務成本。

可見,本土發展受限、海外業務可能在大環境下引入新風險,是創維電器當下不得不面對的無奈局面。

先分紅再募資

負債方面,2019年-2021年,創維電器的合并資產負債率分別為82.52%、81.39%及78.61%,較同行業上市公司的平均水平偏高。

與此同時,流動比率、速動比率較同行業上市公司的平均水平偏低。同期,公司流動比率分別為 0.88 倍、0.91倍和0.8倍,速動比率分別為0.79倍、0.81倍和0.7倍。據招股書顯示,這些負債的構成主要來自應付賬款,因原材料價格上漲,創維電器增加了備貨量。

如果單純從以上數據來看,創維電器的確急需資金,可是換一個角度,又會覺得“很諷刺”。

《每日財報》發現,在近幾年資金壓力大增的情況下,創維電器卻持續高分紅。在2018年5月、2019年5月和12月、2020年7月的四次股東大會上,全體股東分別分紅1.2億元、0.3億元、0.5億元和0.8億元,三年來共計現金分紅2.8億元,占三年來凈利潤約72%,2021年賬上只剩2.33億元。

而對于這次IPO,創維電器擬募集資金8.19億元,分別用于年產80萬臺商用冷柜、多門冰箱及80萬臺干衣機、雙子星洗衣機生產線擴建項目(3.64億元)、研發中心建設項目(1.14億元)、高效營銷網絡建設項目(1.00億元)和補充營運資金(2.4億元)。

可見,公司上市前先分紅2.8億元又擬使用2.4億元補充流動資金,顯然是更看重分紅,即便可以“自掏腰包”,也依然選擇通過募資完成。

另外,耐人尋味的是,創維電器并沒有實際控制人。報告期內,黃宏生及其一致行動人既不能通過所持股權控制創維集團的股東大會表決結果,也不能通過董事席位控制創維集團的董事會表決結果,無法對創維集團實施控制,不屬于創維集團的實際控制人。

關于這一環節,也引起過監管層的留意,要求公司說明無實際控制人的合理性,但并沒有獲得明確回應。

總體來講,身處冰箱洗衣機行業,創維電器市場占有率非常低、業績也不突出,這貌似并不符合創業板要求的“增長型企業”。而其選擇的ODM為主的經營模式,在利潤空間本身就不大的基礎上,又要面臨原材料普遍漲價的大環境,壓力可想而知。如今,資金難題未解的創維電器,恐怕難免要繼續低迷了。