文|中國微酒 岳治中

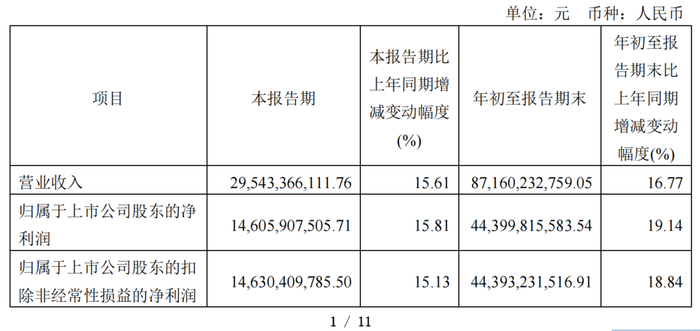

今日(10月16日),貴州茅臺正式披露三季報。報告顯示,貴州茅臺前三季度實現營收871.60億元,同比增長16.77%,凈利潤444.00億元,同比增長19.14%。其中,在第三季度(Q3)貴州茅臺實現營收295.43億元,同比增長15.61%,凈利潤146.06億元,同比增長15.81%。

從數據來看,茅臺三季度繼續保持營收、凈利雙位數增長,核心數據也再創歷史新高。

三季度白酒行業整體承壓,茅臺是如何取得這樣一份成績的?這份三季報的背后又有著哪些重要的信息?

01、三季報的“四大看點”

茅臺三季度銷售情況如何?可從四個層面一觀。

首先是產品層面,根據報告顯示,1-9月,茅臺酒和系列酒的營收為744億元和125.4億元。相較于半年報,分別增長了244.35億元和49.42億元。

其次是渠道層面,直銷業績為318.82億元,批發業績為550.59億元,直銷在營收當中的占比提升至36.67%,同時也已經超過去年240億元的全年直銷收入。

再次是經銷商層面,國內外數量較半年報均保持不變,這也意味著無論是茅臺酒還是系列酒,其經銷商隊伍在已基本穩定了下來。

最后是i茅臺,報告顯示:“i茅臺”實現酒類不含稅收入84.62億元。如果從i茅臺上線后算起,i茅臺在直銷的占比已經超過了4成。

值得注意的是,雖然茅臺在年初制定了“2022年營業總收入較上年度增長15%左右”的經營目標,但從前三季度的營收和凈利潤來看,茅臺的實際增速均高于這一規劃。據行業人士推測認為,四季度的茅臺將會有更多從容的空間,讓整體營銷節奏收放自如。

02、穩健增長背后的原因

今年由于疫情的影響,白酒行業整體承壓,為何茅臺依然能夠穩健增長?

首先是營銷改革成效明顯。

根據最新公布的《i茅臺半年紀》顯示,目前i茅臺累計注冊人數近2500萬人,酒類產品的總投放量近900萬瓶,茅臺冰淇淋線上銷售近37萬杯(套)。

另據相關報道顯示,截至9月30日,i茅臺申購端口累計預約總人次已超過30億,申購范圍已覆蓋31個省級行政區,日常活躍參與者400萬人。單Q3總投放量約966噸,環比Q2略下降8.8%,剔稅后測算實現收入約37億元,若考慮小飛天及系列酒等產品,實際貢獻更高,預計是三季度核心增量。

由此可見,i茅臺的發力為茅臺業績的增長作出了突出貢獻。

其次系列酒業績不斷提速。

今年1月,貴州茅臺提出醬香系列酒要爭取在“十四五”末實現營收翻番,達到 240 億元以上,占集團比重達到10%以上,成為集團發展的主要增長極。

從實際情況來看,今年以來系列酒開展了一系列的市場營銷活動,旗下各品牌的知名度不斷增加,同時品牌層面的高舉高打也為系列酒的業績提升提供了堅實的保障,按照目前的發展速度來看,今年系列酒突破150億元關口已經是大概率事件。

最后是制度體制不斷完善。

從“五線”發展道路、“五匠”質量觀、“五合”營銷法……一項項理念的背后是茅臺高質量發展之路的明晰,隨著與之匹配的制度保障逐漸發揮威力,茅臺的持續穩定增長也得到了進一步的加強。

前三個季度,茅臺以優異的成績交出了一份滿意的答卷,隨著四季度的到來,茅臺又將給行業帶來哪些驚喜?讓我們一起拭目以待。