文|酒訊 念祎

酒業第一份三季報,從貴州茅臺酒股份有限公司(以下簡稱“貴州茅臺”)開始。10月16日,貴州茅臺發布《2022年第三季度報告》顯示,1-9月貴州茅臺營收增速16.77%、凈利增速19.14%。首份三季報業績雙位數增長,無疑為白酒行業增添了信心。

盡管業績增速喜人,但反觀資本市場表現,貴州茅臺在連續六個交易日下跌之后,迎來了首個交易日上漲。縱觀全年股價波動,無論是沖高2077元/股的6月,還是跌至1581.33元/股的3月,貴州茅臺在波動中,以產品與業績不斷鞏固投資者信心。

當2022年僅剩下最后一個季度,如何保持業績雙位數提升,并強化投資者信心成為擺在貴州茅臺面前不得不思考的問題。

或許,對于貴州茅臺而言,正在以產品之變,應業績、資本之變。

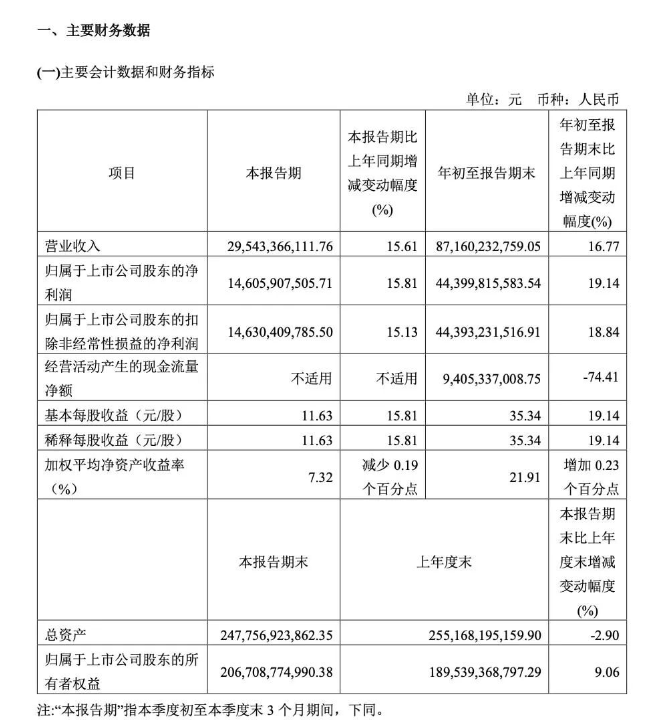

圖片來源:貴州茅臺三季報截圖

01 19.14%凈利增長

在國慶假期后的第二個周日,貴州茅臺以三季報拉開了白酒行業季報的序幕。

10月16日,貴州茅臺發布《2022年第三季度報告》顯示,1-9月實現營業收入871.6億元,同比提升16.77%;歸屬于上市公司股東的凈利潤為444億元,同比提升19.14%。

從單季度來看,貴州茅臺Q3實現營收295.43億元,同比提升15.61%;歸屬于上市公司股東的凈利潤為146.06億元,同比提升15.81%。

針對前三季度業績表現,酒訊致電貴州茅臺董秘辦,截至發稿前,未獲得回復。

“市場普遍對茅臺的預期增長是比較樂觀的。由于茅臺剛需性和稀缺性,所以在國內旺盛的高端名酒需求消費、名酒化經濟中,茅臺需求量是很大的,這保證了茅臺15%營收目標。”對此,業內人士指出。

從整體業績增速來看,今年前三季度貴州茅臺營收、凈利增速相較于近兩年同期水平,有較大提升。而在其背后隱藏著貴州茅臺通過“i茅臺”APP所進行的渠道之變。

根據公告顯示,貴州茅臺今前三季度直銷渠道與批發渠道分別實現營業收入318.82億元、550.59億元,其中“i 茅臺”數字營銷平臺實現酒類不含稅收入84.62億元。

根據公開數據顯示,“i茅臺”于2022年3月31日正式啟動試運行,并于當年5月19日正式上線。官方數據顯示,截至2022年9月28日,“i茅臺”APP累計注冊人數近2500萬人,酒類產品的總投放量近900萬瓶。

對此,業內人士指出,今年前三季度,電商平臺營收成為了助推業績提升的彩蛋之一。雖然該平臺并未銷售飛天茅臺,但為系列酒提供了重要的銷售渠道,為業績拉升也提供了新通路。

02 增強資本市場信心

以渠道之變促進業績雙位數提升,無疑給資本市場一劑強心針。

10月14日,貴州茅臺資本市場回暖,以1731.61元/股收盤價以及2.21%的漲幅結束了三季報發布前的最后一個交易日。

而在當日股價上漲之前,貴州茅臺已自9月29日開始,連續六個交易日分別以-0.14%、-0.42%、-4.62%、-0.34%、-1.12%以及-3.41%的漲幅收盤。

與此同時,同花順數據顯示,近60日內,貴州茅臺的資金凈流出額為92.06億元。同期,整個白酒板塊近60日的資金凈流出額為259.42億元,貴州茅臺占比35.39%。

“從資本市場表現來看,目前投資者對于現狀短期失去信心,導致多數板塊估值會出現一定回調。但不排除在整體趨勢下,個股仍保持波動空間。”對此,廣科咨詢首席策略師沈萌表示。

若將時間線拉長,縱觀全年資本市場表現,貴州茅臺股價走勢跌宕起伏。

開年1月4日,貴州茅臺收盤價達2029.55元/股,此后一路下跌。直至3月15日,以1581.33元/股價格收盤,貴州茅臺股價跌入“谷底”。

觸底反彈出現在6月中旬。貴州茅臺6月8日以1843.92元/股收盤,成功在站穩1800元/股大關。此后一路攀升,6月30日貴州茅臺股價最高觸及2077元/股。

今年前三季度,貴州茅臺資本市場表現在波動前進中,考驗著投資者的大心臟,盡管留給貴州茅臺的時間僅剩下一個季度,但無論是三季度業績表現,還是已經來臨的消費旺季,都為資本市場諸如一針信心強心劑。

沈萌進一步指出,年內、特別是四季度仍有業績的成長空間,但要扭轉投資者信心,可能不是個股能力所及,需要政府出臺更多政策組合拳,推動經濟向好發展。

圖片來源:東方財富網截圖

03 “平替”之變

在業績不斷提升、資本市場信心增強背后,隱藏著貴州茅臺產品之變。

悉數今年以來,貴州茅臺在產品層面動作頻頻,先后發布茅臺1935、虎年生肖茅臺、100ml茅臺等產品。

對于新品推出,天風證券在其研報中曾指出,貴州茅臺多角度、多階段推出新品。珍品茅臺、茅臺1935、100ml小茅等新品覆蓋空白價格帶,珍品茅臺定位超高端、小茅實現間接提價,助力拉升產品結構,茅臺1935更彌補公司整體千元價格帶空缺。

坐擁飛天茅臺超級大單品,貴州茅臺同時扶持系列酒平替產品。從效果來看,系列酒業績也得以提升。酒訊梳理歷年財報發現,2020年Q3至2022年Q3,貴州茅臺系列酒分別實現營收為70億元、95.4億元、125.4億元,三年增長79.4%。

“將系列酒做起來主要是因為當單一品牌過大時,會給企業帶來不可預知的風險以及挑戰。飛天茅臺長期以來處于一枝獨秀的狀態,一瓶難求但開瓶率較低,容易印引發泡沫危機。因此,從中長期發展來看,這有利于提升系列酒銷量,實現’兩條腿走路‘,降低企業經營風險。”廣東省食品安全保障促進會副會長朱丹蓬指出。

盡管在產品端,貴州茅臺不斷求變,但縱觀目前終端市場表現來看,平替產品的日子并不舒坦。

近日,酒訊走訪了終端市場發現,飛天茅臺北京終端市場成交價格在3000元/瓶附近不斷試探,全國成交價格也在2800元/瓶左右徘徊。當飛天茅臺深陷賣方市場一瓶難求時,平替系列酒卻在賣方市場需要激活。

“目前茅臺1935原箱價格越1220元/瓶。由于其放貨量較大,在i茅臺預約出現賣不出去的現象,100箱一兩個月都預約不出去。此前在國慶期間,茅臺1935已跌破發行價,酒商的成本價也已經跌破1188元/瓶。”青島經銷商坦言。

對此,業內人士指出,無論今年年內推出的系列酒在終端市場銷售如何,市場與資本都能看到貴州茅臺在產品端求變之心。通過不斷推出產品,來滿足終端市場對于不同價格帶產品的需求。這對于處于穩步增長的貴州茅臺而言,是對長久發展的必然選擇,而至于產品銷售,仍有待市場反饋。