文|懂財帝 嘉逸

登錄支付寶或微信,進入螞蟻保或微保,綜合評估健康、財產狀況,借助智能工具拆解分析保險產品信息和理賠條款,最后確認投保人信息,完成線上付費與投保。

這是近年來,中國保險消費主力——80、90后以及00后年輕人最新潮、最流行的購險方式。

并且值得注意的是,從投前到投后,互聯網保險代銷平臺都沒有強行推送硬廣告,而是以柔性親和的方式幫助用戶理解保險,為其提供專業、個性化的產品配置策略和智能解析工具。

憑借著渠道與服務創新,螞蟻保、微保們實現了指數級增長,它們已經成長為中國保險行業的重要一極。

螞蟻保平臺在截至2020年6月30日的12個月間,促成的保費及分攤金額高達518億元,微保平臺同年8月的活躍用戶規模超過8000萬。

但隨著流量紅利消逝,《關于開展互聯網保險亂象專項整治工作的通知》等政策文件的相繼出臺,草莽時代很快終結。互聯網保險代銷隨即轉換到以“留量”、深服務為核心命題的新競爭階段。

圍繞這一行業趨勢,懂財帝深入變革“風暴眼”,選取螞蟻保、微保、水滴保、慧擇作為樣本分析標的,將嘗試解答:

1 | 互聯網保險代銷的核心價值是什么?

2 | 互聯網代銷平臺如何滿足新客戶群體的購險需求?

3 | 競爭下半場,互聯網保險代銷平臺如何突圍破局?

4 | 互聯網保險代銷未來的發展趨勢與風險。

傳統保險“高光消退”

根據《保險專業代理機構監管規定》,保險專業代理機構可以(1)代理銷售保險產品;(2)代理收取保險費;(3)代理相關保險業務的損失勘查和理賠;(4)經營監管部門批準的其他業務。

換言之,互聯網保險代銷平臺不能開發保險產品,其核心價值是渠道與場景。

對于傳統保險公司而言,渠道就是生命線。安信證券分析師在研究報告中提到,“渠道之重,重于泰山。金融機構無論如何強調渠道的重要性都不為過。”

但研報也顯示,大多數傳統保險公司直到2017年才開始重點布局To C渠道。因為此前,在線下保險代理人“人海戰術”驅動下,保險行業實現了超速增長。

2017年9月是轉折點。受原保監會發布134號文影響,粗放的人力擴張模式陷入瓶頸。

據中國平安2018年披露的財務數據,報告期內,壽險及健康險NBV(新業務價值)增速為7.3%,而代理人渠道NBV增速僅為5.9%,旗下130余萬保險代理人的人均NBV僅同比增長1.1%,拖累業績增長。

與此同時,80、90后年輕人加速崛起,取代60、70后成為了中國保險消費的主力軍。據復旦大學與平安人壽聯合調研數據,2019年,80、90后新增保單占比已達48.9%。

但80、90后年輕群體并不喜歡被營銷、被打擾,也不喜歡繁瑣的保險條文。他們是互聯網原住民,更青睞線上化的交流方式和互聯網購險渠道。另外,他們還期待個性化的保險產品與智能化服務。

新客戶需求不斷涌現,缺乏互聯網渠道、場景和思維的傳統保險公司卻難以承接。即便頭部險企“重倉”數字化轉型,但其線上觸達客戶的能力仍遠遜于互聯網保險代銷平臺。

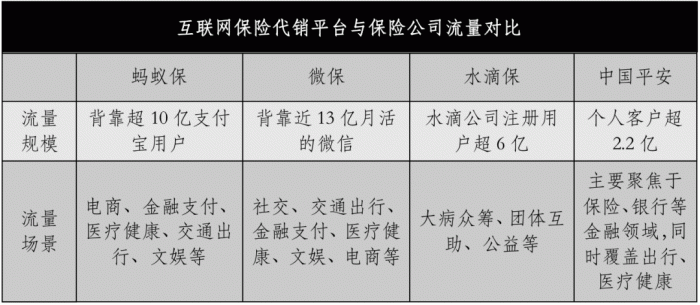

截至今年6月底,平安集團個人客戶數已超過2.2億。但螞蟻保背靠支付寶,潛在用戶規模超10億;微保背后的微信,月活近13億;水滴保背后的水滴公司注冊用戶規模也已超過6億。

流量場景方面,平安集團主要聚焦于保險、銀行等金融場景,旗下汽車之家覆蓋了交通出行場景,平安好醫生覆蓋了醫療健康場景。

但相比之下,螞蟻保、微保間接覆蓋的流量場景明顯更為豐富多元,水滴保覆蓋的場景更為垂直。

互聯網時代,渠道場景為王。

為了保住渠道生命線,傳統險企們紛紛“牽手”螞蟻保、微保、水滴保等持牌的To C流量平臺,以期提升獲客及觸客效率。

互聯網保險代銷“破局”

“互聯網化并不是‘萬金油’。”一位保險業資深人士表示,公域流量的“寬”和保障型需求的“窄”很難在互聯網平臺實現充分匹配。

事實也證明,與公募基金等理財產品相比,保險更為低頻、購買鏈條更長。這就意味著,在前端,互聯網保險代銷平臺必須更精準地找到有相應保障需求的客戶群體。

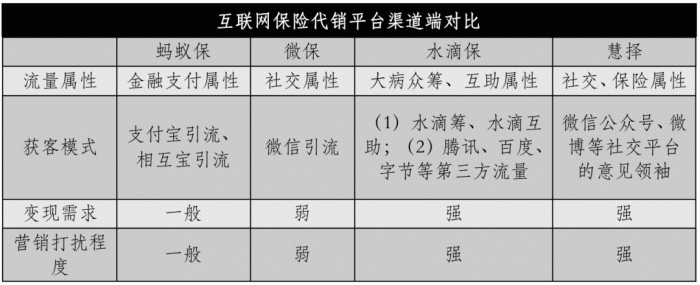

要討論這一問題,我們可以先分析螞蟻保、微保、水滴保、慧擇的流量屬性與獲客模式。

螞蟻保是金融支付屬性,本身與保險強關聯。但由于支付寶平臺上的金融產品眾多,難以精準獲客引流。因此螞蟻集團于2018年10月推出了大病互助計劃——相互寶,以打造一個與保險關聯性更強的流量池。

公開數據顯示,相互寶鼎盛時期的用戶規模超過1億,關停前的用戶規模仍高達7500萬。

微保是社交屬性,依靠微信引流,一直較為佛系,極少打擾用戶。

水滴保有兩條獲客渠道,一是水滴籌、水滴互助等自有平臺,二是騰訊、百度、字節等公域流量池,其流量天然具備大病眾籌、互助屬性,與保險保障需求強關聯。

慧擇依靠微信公眾號、微博等社交平臺的意見領袖完成營銷獲客,其流量既有社交屬性,也更聚焦于保險保障需求。

精準獲客只是第一步,產品,尤其是引入個性化、差異化保險產品,才能更充分滿足客戶的保險保障需求。

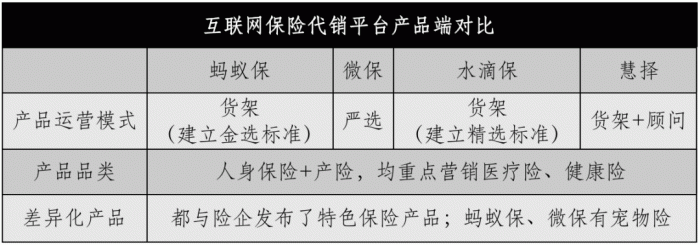

四家保險代銷平臺的打法各有差異。螞蟻保、水滴保選擇了產品貨架模式,并于今年創建了金選、精選評價體系來幫助客戶減少信息差,希望將客戶的保險保障需求與合適的保險產品相匹配。

不過,螞蟻保對外公布了其金選體系的標準,而水滴保僅在精選頁面展示了“產品百里挑一、高性價比、更多用戶徐選擇”的標簽。

微保一直秉承著嚴選策略,平臺只聯手市場頭部15%的保險公司。

慧擇是貨架+顧問模式,意在通過線上保代的顧問式服務來促成交易。

上文提到,互聯網保險代銷平臺沒有開發保險產品的資質。但現實中,他們可以基于用戶數據,將需求反饋給保險公司,共同打造出差異化的保險產品。如微保聯合鎂信健康、泰康在線共同推出的藥神保,慧擇與國聯人壽等險企共同推出的達爾文系列。

目前來看,四家平臺均以C2M模式聯手險企發布了特色保險產品。但螞蟻保、微保的產品差異化能力明顯更強,兩個平臺還代銷了寵物險。

“完整的產品應當是產品本身+配套服務。”中信建投證券分析師認為,保險服務創新將構建護城河優勢。

在懂財帝看來,互聯網流量見頂的大背景下,進階深服務將是互聯網保險代銷平臺“留量”的關鍵。

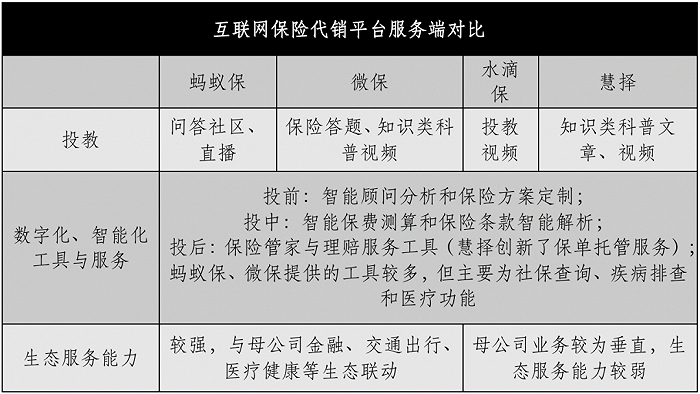

玩家們早已嗅到了行業變革的氣息。代銷平臺均在重要位置設立了保險投教專區,通過問答、直播、文章等柔性親和的形式,來喚起客戶的保險保障意識。

打造數字化、智能化工具和服務是近兩年的行業潮流,代銷平臺之間的能力相對同質化。

在投前,四家平臺均能為用戶提供智能顧問分析和保險方案定制服務。在投中,智能保費測算、保險條款智能解析亦是標配能力。在投后,保險管家和相關理賠服務工具均已上線。但其中,慧擇推出的保單托管服務較為創新。

生態服務能力是螞蟻保、微保與水滴保、慧擇之間的最大差異。

螞蟻保、微保背靠螞蟻集團、微信,能進一步為客戶提供財富管理、醫療健康、交通出行等服務,最大限度延長客戶的LTV。但水滴保、慧擇的母公司的業務較為垂直,生態服務能力相對較弱。

“風暴”后重建

2021年8月,一聲哨響,互聯網保險代銷草莽時代落幕。

銀保監會在《關于開展互聯網保險亂象專項整治工作的通知》中提出,將重點整治銷售誤導、強制搭售、費用虛高、違規經營和用戶信息泄露等突出問題。

文件還要求,在互聯網宣傳和銷售保險過程中不得使用誤導性詞語,停售產品須提前告知;禁止使用“零首付”“紅包補貼”等字眼宣傳銷售。

實際上,監管風暴早在2020就已開始醞釀。當年9月,銀保監會在《非法商業保險活動分析及對策建議研究》一文中明確表示,網絡互助平臺本質上具有商業保險特征,但目前沒有明確的監管主體和監管標準,處于無人監管的尷尬境地。

3個月后,《互聯網保險業務監管辦法》正式發布,明確了持牌經營要求,禁止非保險機構開展互聯網保險業務。

至此,網絡互助“夢碎”,水滴互助、輕松互助、相互寶等平臺相繼關停,退出歷史舞臺。

螞蟻保、水滴保兩個平臺都喪失一個與保險強關聯的流量池,水滴保同時還喪失了一條重要的獲客渠道。

但他們來不及惆悵,因為互聯網保險代銷行業已迅速切換至以“留量”、深服務為核心命題的新競爭階段。中金公司預計,到2030年,中國互聯網代銷保險收入的潛在市場規模將超過6000億人民幣,是2020年市場規模的十倍。

6000億蛋糕極其誘人,懂財帝認為,要想品嘗奶油的甜蜜滋味,互聯網保險代銷平臺必須回歸核心價值:

(1)讓不同層級客戶的保障需求與合適的保險產品精準匹配;

(2)基于龐大的客戶數據與精準的客戶洞察,助力保險公司制定出更加普惠、更加個性化的保險產品,并幫助保險公司實現降本增效。

而這并不是易事。雖然螞蟻保、微保、水滴保、慧擇在產品端和服務端的能力已有很大提升,但他們都還未解決精準獲客,以及引導客戶從短期險向長期險過渡等諸多難題。

新的規則帶來新的挑戰,平臺公司換帥,主動或著被動。2022年,螞蟻保、微保曾經的核心掌舵人相繼離職。

去年1月,原螞蟻集團副總裁、螞蟻集團保險事業群總裁尹銘離職。而幾個月后,他又回歸螞蟻。今年7月,尹銘再度離職,加入陽光保險集團。

同月,微保董事長劉家明也正式離職。公開資料顯示,劉家明是微保元老級人物,早期主要負責制定發展方向、搭建團隊、申請保險代理牌照等工作。

螞蟻保與微保均在風暴后調整,從業務到人事。而對于中小平臺水滴保、慧擇來說,潛在的流量危機或許是未來發展的一個大難題。畢竟互聯網巨頭家里還有“余糧”,而資本市場留給中小公司轉型突圍的時間卻不多了。

參考資料:

1 | 安信證券,張經緯,《保險行業專題:渠道之爭,鹿死誰手?》

2 | 中信建投證券,趙然,《重新審視互聯網保險/保險科技的投資邏輯》

說明:數據源于公開披露,不構成任何投資建議,投資有風險,入市需謹慎。