文|每日財報 呂明俠

“十一”之前的A股市場,流行“一天殺一個白馬股祭天”的恐怖故事。白酒行業也沒有躲過如此厄運,連茅臺都受到波及。

股價下跌之際,貴州茅臺(600519.SH)披露了三季報。然而,面對業績利好,市場似乎并不買賬。板塊內,貴州茅臺的股價于10月13日盤中一度大跌近4%,此后一路走低,截至10月19日收盤,報收1648元/股。

值得注意的是,公司股價在最近10個交易日加速下跌,整體降幅高達12.48%。因此,有投資者提出質疑,難道茅臺的投資邏輯出現了什么變化嗎?

預期或有所調整

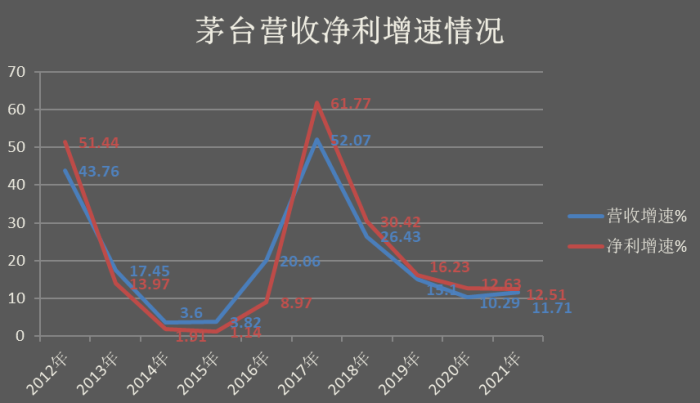

10月16日,貴州茅臺公布了今年前三季度主要經營數據。前三季度,公司實現營收871.6億元,同比增長16.77%;實現凈利潤443.99億元,同比增長19.14%。

雖然,基本符合此前市場的預期,但實際來看,受到國內經濟下行趨勢不斷加劇,再加上消費景氣度等各方面因素的影響,茅臺作為白酒板塊的龍頭股,多少受影響。

對于股價反常,《每日財報》發現,也許是第三季度的表現影響了外界預期。數據顯示,今年第三季度貴州茅臺實現營收295.43億元,同比提升15.61%;歸屬于上市公司股東的凈利潤為146.06億元,同比提升15.81%。

顯然,從增長幅度來看,茅臺第三季度表現拖了整個三季報的后腿。

究其原因,就外部環境而言,眾所周知白酒板塊和基建板塊處于正相關的狀態。上半年,受到疫情各方面的影響,基建的投資包括房地產的宏觀調控,都明顯受到抑制。這意味著基建處于投資未落實階段,也就對白酒板塊形成了明顯的支撐。

但是隨著進入下半年,政府專項債全部發行完畢,陸續的開始進入投資落實階段,就會對茅臺的營收、應收賬款或現金流產生負面影響。

消費的疲軟也讓市場對于明年在提價難得背景下,是否還能維持近20%增速產生了懷疑。如今的下跌更多的是對明年業績擔憂的提早反映。

此外還有一個因素,就是八月底茅臺公布了董事長更迭消息,潛在帶來的改革變動也會影響預期,給未來業績結構帶來不確定性。

“傳言”不能忽視

一直以來,茅臺都具有相對穩定的業績。其業績提升一般靠兩種方式,一方面是提價,因為茅臺是中國白酒的天花板,雖然價格高,但從來都是供不應求,在網上想要以平價搶購一瓶都很難。

其實,茅臺過往的業績增長主要依靠的就是提價。此前像2012年提價,飛天出廠價為819元,到了2017年12月28日,茅臺再提價,飛天出廠價改為969元。每次提價后,公司營業收入和凈利潤都會迅速改善。

另一種方式是增產,只是擴張得很慢,截至今年上半年,茅臺基酒產量4.25萬噸,系列酒基酒產量1.7萬噸,產能的擴張和營收的增長有不小的差距。

當然,這也可能是茅臺的策略,如果產能很快提升,讓市場不愁買不到茅臺,那個時候茅臺的價格反而上不去,只有從源頭控制產能,饑餓營銷才能維持高價,繼而維持高端的形象。

然而,即便茅臺擁有調整業績的利器,卻也抵抗不住需求端可能產生的重大變化。

以茅臺為代表的白酒股大跌也許還和此前的傳聞有關。市場傳言稱,即將在機關體系內實施“禁酒令”,然而經相關媒體以及多家酒企的反饋,均表示未收到相關消息。部分白酒業內人士還表示,有聽到“禁酒令”傳聞,但并沒有準確消息。

但從結果上講,此次“禁酒令”傳言無疑令白酒行業“瑟瑟發抖”。畢竟,像2012年“八項規定”出臺,橫掃了整個白酒行業,以致第二輪白酒牛市結束,彼時深度依賴于公務消費的茅臺因為禁三公決議而導致大跌,陷入了長達3年的“調整期”。

對此,中泰證券認為此次傳言無論在可信程度還是政策力度方面均不會超出“八項規定”范疇,更多是情緒化感染。

“擊鼓傳花”何時休?

現階段,很多白酒企業試圖介入醬香酒領域,也有很多企業高喊著自己的酒比茅臺不差。然而,無論如何的賣力宣傳,所有喝酒的人、買酒的人心里都清楚,茅臺就是茅臺,就是無可取代的。

至于背后的原因,一方面源于茅臺的品牌穿透力強。其品牌是由歷史積累而成,產品本身短期并沒有太多創新,也就增加了競爭者進入的難度。

另一方面,茅臺具有鮮明的不可復制性,天然稀缺。稀缺的醬香型白酒具有抗通脹屬性,疊加長期儲藏特征,便產生了金融屬性,越放越值錢。同時,白酒承載的文化、技術、包裝等元素,架起了更多一層收藏的價值。

從這個意義上來講,高端白酒收藏已經成為中產人群重要的理財工具,所以白酒收藏市場一直保持旺盛的需求和熱度。

但也正因如此,就需要關注到投資性需求的增長可能掩蓋疫情之下消費性需求的萎縮,似乎一切看起來都很正常,但隱患卻深埋其中。

畢竟,大環境下的購買力增速正在下滑。過去幾十年,國內GDP增速較高,而目前則處在逐步下降的狀態。居民收入增長的速度可能會下降,購買力提升的速度也可能下降,這自然會傳導到白酒企業的估值上。

很有可能在如此大趨勢下,隨著投資性需求占比提升,達到一定程度,供需結構逐漸扭曲,中途導致大量的渠道商囤貨惜售漲價,泡沫推動泡沫,直至破裂。

另一邊,傳統的愛好者進入老年期,消費能力趨弱,新的消費者白酒消費的意愿不足,這也是行業普遍存在的一個問題。

綜上,高端包裝、提價囤貨,泡沫重疊,可以說已經透支了茅臺未來的成長空間。擊鼓傳花看似繁華,然長此以往,隱患恐怕巨大。也許,茅臺的投資邏輯在這些因素下正在發生變化。