文|新旅界

近日,基建咨詢服務企業AECOM聯合主題娛樂協會TEA發布了《2021全球主題公園和博物館報告》(以下簡稱《報告》)。整體來說,2021年全球Top25主題公園的客流量總數約1.41億,雖然相較于2020年同比增長了70%,但恢復程度仍較為有限,僅達到疫情前的56%。分地區看,北美恢復速度最快,達到2019年的66%,亞太恢復速度偏慢,達2019年的55%。南美恢復最慢,為2019年的44%。

因各地都受到疫情嚴重影響。疫情期間,《報告》的重點從依據各維度數據進行排名變成了各公園相較于2019年的恢復情況,采取的恢復措施以及行業中出現的新趨勢。在排名方面,2021年的報告與2020年的一樣,沿用了2019年的排名。在全球主題公園Top25中,中國有6家上榜。

全球Top25排行榜及亞太地區排行榜:沿用2019年排名,中國6家入圍Top25

在全球主題公園Top25中,有6家在中國,分別是:橫琴長隆海洋王國(第8名) 、上海迪士尼樂園(第10名)、香港海洋公園(第20名) 、香港迪士尼樂園(第21名)、北京歡樂谷(第24名)、廣州長隆歡樂世界(第25名)。

而前7位里,除第5名是大阪環球影城外,其他6家都是不同品類的迪士尼樂園。其中2家在日本(東京),4家在美國。

在亞太地區,由于作為最大市場及客源地的中國一直執行著較為嚴格的防疫政策,亞太地區Top20主題公園客流量僅恢復至2019年的55%。其中中國市場恢復至2019年的50%~55%,大致相當于中國在2014年至2015年間的市場份額。疫情前,中國市場的增速是最快的。2019年時,中國的主題公園市場相比于2015年增長了近一倍。

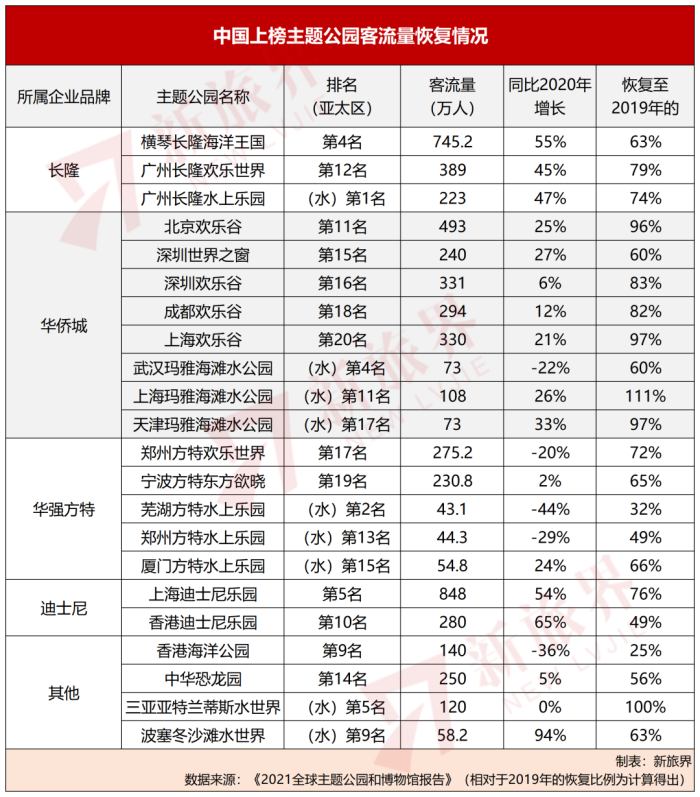

亞太地區Top 20的主題樂園中有13家在中國,分別是:橫琴長隆海洋王國 (第4名)、上海迪士尼樂園(第5名) 、香港海洋公園(第9名)、香港迪士尼樂園(第10名)、北京歡樂谷(第11名)、廣州長隆歡樂世界(第12名)、中華恐龍園(第14名)、深圳世界之窗(第15名)、深圳歡樂谷(第16名)、鄭州方特歡樂世界(第17名)、成都歡樂谷(第18名)、寧波方特東方欲曉(第19名)、上海歡樂谷(第20名)。

Top20的水上樂園中則有9家在中國,分別是:廣州長隆水上樂園(第1名)、蕪湖方特水上樂園(第2名)、武漢瑪雅海灘水公園(第4名)、三亞亞特蘭蒂斯水世界(第5名)、波塞冬沙灘水世界(第9名)、上海瑪雅海灘水公園(第11名)、鄭州方特水上樂園(第13名)、廈門方特水上樂園(第15名)、天津瑪雅海灘水公園(第17名)。

整體來說,榜單上的樂園主要屬于三家本土企業:華僑城、華強方特、長隆。除香港上海兩個迪士尼樂園外,只有香港海洋公園、中華恐龍園、復星旅文的三亞亞特蘭蒂斯水世界與馬來西亞建榮集團的哈爾濱波塞冬沙灘水世界四家公園不在這三家企業旗下。

單看客流人數的絕對值,2021年的“頭牌”無疑是客流量高達848萬人次的上海迪士尼。這也得益于上海2021年間疫情控制較好,迪士尼得以保持全年開放,僅在11月關停了2天。但這也并非迪士尼的“巔峰狀態”,在這一整年間,上海迪士尼都在執行嚴格的限流措施,其運營情況仍然受到疫情極大影響。

值得一提的是,2021年9月時玩偶角色玲娜貝兒亮相上海迪士尼,一夜之間成為網紅,被戲稱“川沙妲己”,剛剛發售便有超5000人凌晨3點在園內排隊等待購買,這也給上海迪士尼帶來了極高的曝光度與人氣。

另外最值得關注的則是華僑城。報告提及,華僑城恢復情況最為亮眼,其客流同比2019年恢復至97%,并認為這主要是由于其逆勢新開9個文旅綜合體項目,且為消費者提供了力度極大的折扣。

但除此之外也應注意到,華僑城在疫情期間下了很大功夫對旗下主題公園的內容進行提質升級。如2021年,北京歡樂谷推出以“夜經濟六部曲”(夜游、夜秀、夜賞、夜購、夜宴、夜讀)為體驗主旨的六期·天光夜譚并獲得巨大成功,成為文旅行業“夜經濟”的典范;深圳歡樂谷也啟動了新一輪園區升級改造和部分重點游樂設備的選型更新。

在其每年都會舉辦的華僑城文化旅游節期間,榜單中涉及的各地歡樂谷與瑪雅海灘水公園都會舉辦國潮節、電音節、狂歡節等豐富多彩的活動,吸引眾多游客前往。這使得華僑城旗下主題公園整體恢復情況大多較為理想,其中2021年受疫情影響最小的上海瑪雅海灘水公園客流量已反超疫情前。

相較之下,華強方特的客流情況就較為“慘烈”,其旗下上榜主題公園中有3家客流量同比2020年減少,且減少幅度在20%以上。這可能主要是受到疫情影響——2021年,鄭州先后受到多輪疫情與暴雨的影響,本地的景區與主題公園都受到了嚴重沖擊;蕪湖則是在暑期時有疫情爆發且有臺風過境,所有景區與主題公園閉園近半個月,且開放后都需要限流50%。在這樣的情況下,主題公園也只能是“望客流興嘆”了。

而長隆的客流人數相對于其他主題公園仍是遙遙領先,僅略遜于上海迪士尼。疫情雖然對其客流量產生了嚴重打擊,但長隆并未停止慎重擴張的步伐——其新近投資建設的長隆海洋科學樂園于今年(2022年)7月剛剛完成主體施工。這一新項目預計運營總面積50萬平方米,可以同時容納超過5萬名游客,將是全球最大的室內海洋科學樂園。據悉,珠海橫琴長隆國際海洋度假區繼二期長隆海洋科學樂園開業后,長隆空中纜車、海洋冒險樂園等項目在未來幾年也將逐步亮相。

報告認為,以中國市場為核心的亞太地區,在疫情下仍維系了較強的投資活力,整個產業鏈的整合正逐漸成熟。一旦中國擺脫疫情帶來的出行限制,整個地區的恢復力度將十分強勁。

2021市場情況縱覽:恢復至疫情前的56%,北美恢復情況最好

根據報告,2021年的主題公園市場相較于2020年有所恢復,但恢復速度較為緩慢。世界排名前25的主題公園2021年總客流量總計約1.41億,同比2020年總客流量的0.83億增長了70%,但僅恢復至2019年2.54億的56%。

跨境游式微,本地游興起這個大趨勢在全球主題公園行業中也體現得十分明顯。季節性運營、以本地周邊市場為主要客源的目的地經營情況普遍更好。國際市場方面雖然整體有所恢復,但跨境游客依然很少,中國人常去的公園與博物館受影響尤其嚴重。

同時,主題公園行業繼續面臨著持續的勞動力短缺。許多季節性的短期崗位在依賴雇傭“臨時工”,以填補行業人才的持續流失。為解決這一問題,各主題公園也使出了渾身解數,如調整作業時間、增加獎金、優化運營方案減少人力需求等。

另外報告還提及,當前全球通脹、經濟下行等行業外因素可能會在不久的將來對行業產生影響。但“這些是自然周期波動的一部分,行業仍能對此作出專業的應對。”

而分地區來看,市場情況整體恢復最好的是北美,同比2020年增長136%。這得益于當地在暑期客流高峰來臨前對出行限制的逐步放開。到了2021年7月,北美洲規模Top20的主題公園都已正常運轉。而由于中國整體恢復情況仍受到散點式爆發的疫情影響,亞太復蘇最為緩慢,同比2020年僅增長29%。

· 北美地區:Top20主題公園客流量約1.04億,同比2020的0.44億,年增長136%,恢復至2019年的66%。而北美水上樂園表現更為強勁,客流量約1066.4萬,同比2020年增幅達177%,恢復至2019年的70%。其中美國主題公園市場表現最為亮眼,其客流量同比2020增加134%,恢復至2019年峰值的67%。

· 南美地區:Top10主題公園客流量約665萬,恢復至2019年的44%;Top10水上樂園客流量約700萬人,同比2020增長74%,恢復至2019年的68%。

· 亞太地區:Top20主題公園總客流量約7703萬,同比2020年增長29%,恢復至2019年的55%;Top20水上樂園總客流量約1193萬,同比2020年增長8%,恢復至2019年的55%。

其中中國各頭部主題公園客流量恢復至2019年水平的40%-80%之間,整體恢復至2019年的50%~55%,大致相當于中國在2014年至2015年間的市場份額。

· 歐美、中東及非洲地區(EMEA):Top20主題公園總客流量約3613萬,同比2020年增長63%,恢復至2019年的56%;Top10水上樂園總客流量約514萬,同比2020年增長24%,恢復至2019年的48%。

行業趨勢:降本增效提質升級

從報告中可以看出,雖然疫情給整個主題公園行業帶來了巨大的打擊,但也帶來了一些正面作用與新趨勢,即倒逼整個產業加速提質升級,通過提升科技水平、智慧運營減少成本,通過提供更豐富的內容以及各種提升體驗性的“VIP服務”來提升客單價。

整體來說,報告中提及了以下幾個行業趨勢:

· 靈活運用年票、季票等制度吸引本地客流

為提升客單價以及吸引本地游客,各大主題公園都開始在年票服務上做文章。如奧蘭多環球影城為佛羅里達居民開設了年卡服務以彌補國際客流量的不足,海洋世界娛樂公司(SeaWorldEntertainment)從2019年到2021年的總體客流量下降了10%,但同期他們的季卡營業額僅下降了3%。香港迪士尼樂園也創下了季票銷售紀錄,對當地市場的滲透率提升至40%,報告認為“這是一項令人印象深刻的壯舉”。

雖然報告中并未提及,但中國主題公園其實同樣有在年卡策略上“開動腦筋”。如在全球主題公園榜單中排名第24位的北京歡樂谷,其自2020年疫情爆發后便開始銷售年卡,意在最大限度吸引本地客流復游,讓“去歡樂谷”從一年或幾年一次的行為變為“常態化休閑”行為。

2021年,北京歡樂谷售出年卡約85萬張,其中45萬張為工作日專用卡;而在疫情前這一數據僅為5萬張。這不僅大大提升了游客復游率,平衡了周末與工作日客流,且延長了消費者在園內的停留時間,為更多的二次消費創造了機會。2021年,北京歡樂谷的二消在總收入中占比達到30%。

但也有許多不愁客流量的頭部樂園在調整年卡季卡服務上采取的措施并非增加折扣以吸引本地游客,而是逐步減少及取消年卡、季卡服務,以減少在公園內“薅羊毛”的本地居民,吸引更多愿意在公園里“一擲千金”的消費者,如美國的迪士尼和六旗樂園。

· 沉浸式體驗成新亮點

報告指出,沉浸式正在變成新的增長點,且相比于原來更加普及。原來這是一些頭部主題公園和特色景區的“專利”,但現在它的應用范圍變得越來越廣,在酒店、零售、動物園、博物館等各行各業都有所應用。

· 客單價實現大幅增長

報告著重提到一個新現象:雖然營業額仍然普遍低于疫情前,但值得注意的是許多主題公園都出現了客單價大幅增加的現象,因此營業收入跌幅遠小于客流跌幅。財務報告顯示,在北美的主題公園Top 20中,有19個客單價實現大幅增長。

這得益于以下幾點:

從消費端看:政府對出游的限制逐漸放寬,長久壓抑的旅游休閑消費需求得到釋放;人們整體儲蓄水平有所提升

從供給端看:許多公園都抓住這一“熱潮時期”,推出了一系列增收舉措。包括但不限于:

1. 增加了零售和餐飲的多樣化供給;

2. 將停車等原有的免費福利待遇調整成收費待遇;

3. 提升智慧化運營水平,利用科技對票務統籌、快速排隊、動態定價、線上預訂等環節進行更高效的管理。

利用智慧化運營提升管理效率并為游客提供更多服務正在成為主題公園發展的核心趨勢。舉例來說,奧蘭多的華特迪士尼世界就在2021年第四季度推出了付費的Genie+ App取代了原來免費的FastPass,幫助游客進行行程規劃、占位排隊,并提供一些付費福利。新旅界曾就類似的相關舉措進行專題報道。(詳見往期推文《復蘇紅利還是薅羊毛?剖析迪士尼樂園業務業績暴漲背后“騷操作”》)另外,海洋世界也在2021年為每個公園推出了新的iOS和Android應用程序。

整體來說,各主題公園都開始通過增加附加服務,優化服務水平,給消費者帶來更便利舒適的體驗來提升客單價。報告認為,從運營角度來看,這種趨勢是顯著且正面的。客單價的增長將給主題公園企業帶來更多收入,使企業有資金投建新景點、打造新體驗,吸引游客并提供更好的服務。這一現象具體是長遠的消費者消費模式改變,還是疫情后消費熱情反彈的短期現象并不重要,重要的是企業借此熬過了低谷,找到了提質升級的發展方向。

· IP的作用正變得更加重要

IP對主題公園的重要程度或許已是老生常談,但近兩年其重要性有增無減。不只是主題公園,現在在城市休閑目的地、水上樂園、咖啡館和酒店等其他形式的娛樂場景中也出現了對IP的應用。同時,熱門IP的跨境影響力也十分凸顯。

因此,各大主題公園仍然致力于對熱門IP的開發,利用其加強與游客的情感聯系以及給游客創造更多體驗。如迪士尼于2021年在加州冒險樂園(California Adventure)開設了復仇者聯盟(Avengers Campus)園區,計劃于2022年在巴黎和2023年在香港分別開放。

超級任天堂園區不僅在日本大阪環球影城獲得好評如潮,未來也將作為新板塊植入好萊塢的環球影城和奧蘭多的史詩宇宙公園。2021年10月,大阪環球影城還宣告將與任天堂旗下的寶可夢IP建立長期戰略合作關系,計劃于2022年推出寶可夢主題園區。

加州好萊塢環球影城疫情后首個新增設施也是知名IP《愛寵大機密》主題的相關項目,這一項目2020年就已經建成,但2021年才正式開放。而2021年加州好萊塢環球影城客流量同比2020年增長了323%。

對IP的開發挖掘上,國內近期表現最為突出的自然是海昌海洋公園。其將“IP運營與新消費”作為三大業務板塊之一,并意圖讓IP支撐帶動主題公園以輕資產模式運營發展。2022上半年,海昌海洋公園與上海新創華(奧特曼IP在中國的版權方)簽署了戰略合作協議,被授權進行奧特曼主題樂園項目、酒店、街區,以及相關的餐飲、限定商品、演藝演出、主題商店、快閃等合作。現在奧特曼主題場館已對外開放,酒店及其他主題設施正在建設中。

這一措施的短期效果也確實極為顯著:引入奧特曼IP后,上海海昌8月份周末單日平均入園人數達約2萬;截至8月28日,8月的奧特曼主題館消費相關產品單日營業額平均為37萬元。

海昌近期在IP領域幾乎是“瘋狂下注”,先后獲得了海賊王劇場版《航海王:紅》的IP國際商品化授權協議、與上海脈馳文化發展有限公司達成戰略合作協議引入小豬佩奇、小馬寶莉、小羊肖恩等多個國際知名IP,并收購潮流食玩品牌貝貝瓶。但這一戰略能否幫助海昌實現長久盈利仍有待觀察。

· 部分企業開始采取輕資產運營模式

越來越多的主題公園開始采用輕資產業務模式,即主題公園品牌方不進行投資和持有,只負責建設運營。這點在亞洲地區表現最為明顯。如報告關注到了2021年12月海昌海洋公園將4個現有園區和1個正在開發的園區出售給私募巨頭MBK Partners這一標志性交易。

另外,華強方特也一直在采取這樣的輕資產模式,只是投資人并非企業,而是樂園所在的當地政府。報告指出,華強方特自2017年來一直致力于為政府建設新公園,政府負責投資并擁有公園的所有權,并向華強方特支付運營費用。2021年,華強方特關閉了三處業績不善的公園并新開了四家,總客流量恢復至疫情前的91%。“這種輕資產模式有望在未來成為普遍現象。”

· 投資熱情依然強勁

疫情給旅游業帶來的低迷并未打消主題公園領域投資者的投資熱情,近兩年間仍陸續有新項目或舊項目的新園區投建、落地、開業。馬來西亞的云頂戶外主題樂園——云頂天城世界(GentingSkyworlds)于2022年2月開業,韓國首家樂高樂園(LegolandKorea)于2022年5月開業。新加坡環球影城、香港迪士尼度假區、上海迪士尼度假區和東京迪士尼海等主題公園也都有新園區正在建設中。樂高樂園已經宣布在中國深圳、上海和成都新建三個主題公園度假村。

但也有相對持觀望態度,在投資上變得更加謹慎的企業,如海洋世界就暫停了2020年和2021年的所有投資建設,直到2022年才正式重啟。從長遠來看,這一決定得到了回報,因為該品牌在2022年的客流人數有了強勁增長。但報告也提及,由于房地產政策的調整,中國由房地產開發商投建的主題公園項目大部分已經暫停。

整體來說,報告認為主題公園行業雖然度過了極為艱難的2020與2021,但仍然在高壓環境下展現出了自己的韌性。許多運營者都從全球的市場現狀中嗅到了積極的信號,重新開始推動新項目的投資建設與落地。

正如報告所說:“旅游,尤其是主題公園行業有一個固有的使命:給人們帶來歡樂,興奮與希望。每一個從業者都在心懷信念踐行這一點,未來也將繼續如此。”