文|面包財經(jīng)

經(jīng)過一年多時間的深度調(diào)整,醫(yī)藥生物行業(yè)近日迎來了強勢反彈。

研究顯示,相較2021年2月時的高點,申萬醫(yī)藥生物指數(shù)最高回撤超過四成。估值較高、政策陣痛、業(yè)績增速放緩可能均是拖累板塊走弱的重要原因。

隨著集中帶量采購政策的深入推進,行業(yè)面臨重新洗牌。一些沒有核心研發(fā)能力、高度依賴銷售的藥企業(yè)績承壓,而專注于創(chuàng)新、產(chǎn)品擁有更好競爭格局的企業(yè)有望長期受益。

目前,隨著股價下跌估值回歸、部分細分領(lǐng)域的集采政策邊際轉(zhuǎn)暖,醫(yī)藥生物行業(yè)的未來或許不必過于悲觀。

從醫(yī)藥熊市到強勁反彈

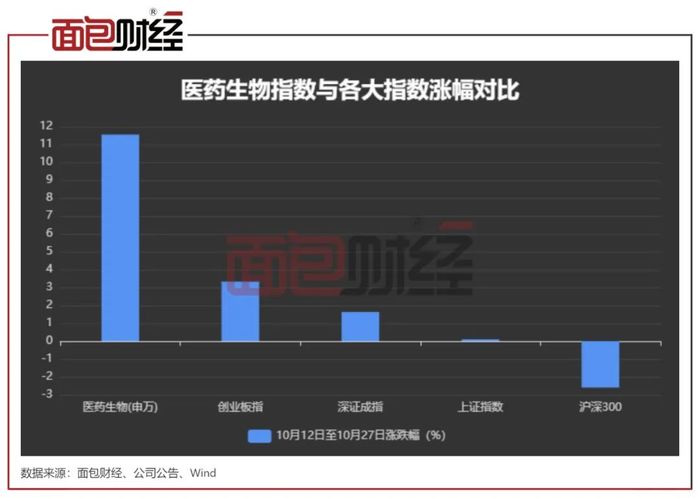

數(shù)據(jù)顯示,2022年10月12日至10月27日,申萬醫(yī)藥生物指數(shù)上漲11.55%,大幅跑贏各大指數(shù)。期間,生物醫(yī)藥行業(yè)在申萬31個一級行業(yè)中漲幅位居第3。

其實,在此輪反彈之前,醫(yī)藥生物行業(yè)經(jīng)歷了一輪深幅調(diào)整。

從2021年2月的最高點到2022年10月12日的最低點,申萬醫(yī)藥生物指數(shù)最高下跌約42.8%,一批醫(yī)藥企業(yè)股價經(jīng)歷腰斬。

集采政策重塑行業(yè)規(guī)則

研究發(fā)現(xiàn),醫(yī)藥生物行業(yè)大幅下跌的原因可能包括估值高企、集采政策對行業(yè)規(guī)則的重塑、業(yè)績增速放緩等。

大跌之前的2021年2月,申萬醫(yī)藥生物指數(shù)的市盈率(TTM)曾達到49.8倍,處于歷史分位的80.95%。

同時,隨著集采政策的深入推進,藥品、醫(yī)療器械的大幅降價不斷擴圍至新的細分領(lǐng)域,導(dǎo)致更多的醫(yī)藥生物企業(yè)短期業(yè)績承壓。

自2018年“4+7”集中帶量采購開始以來,目前藥品領(lǐng)域的帶量采購已經(jīng)進行了7批,中選藥品平均降價超過50%;耗材的降價更為顯著,前兩批心臟支架、人工關(guān)節(jié)集采的平均降價超過80%,近期完成的脊柱耗材集采平均降價84%。

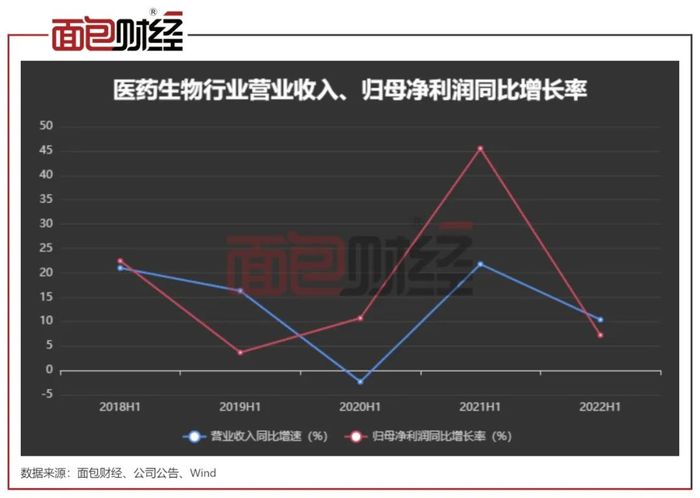

受去年業(yè)績高基數(shù)及集采等因素影響,2022年以來醫(yī)藥生物行業(yè)的業(yè)績增速明顯放緩。

數(shù)據(jù)顯示,2022年上半年醫(yī)藥生物行業(yè)產(chǎn)生營業(yè)收入12251.72億元、歸母凈利潤1329.34億元,同比分別增長10.41%和7.25%,增速相較上年同期的21.79%和45.52%出現(xiàn)明顯回落。

集采政策更多的是擠出行業(yè)中的不合理利益鏈條,特別是中間環(huán)節(jié),整體起到“騰籠換鳥”的作用。長期來看,那些專注于創(chuàng)新、持續(xù)提供未滿足臨床需求藥品的企業(yè)或?qū)⑹芤妗?/p>

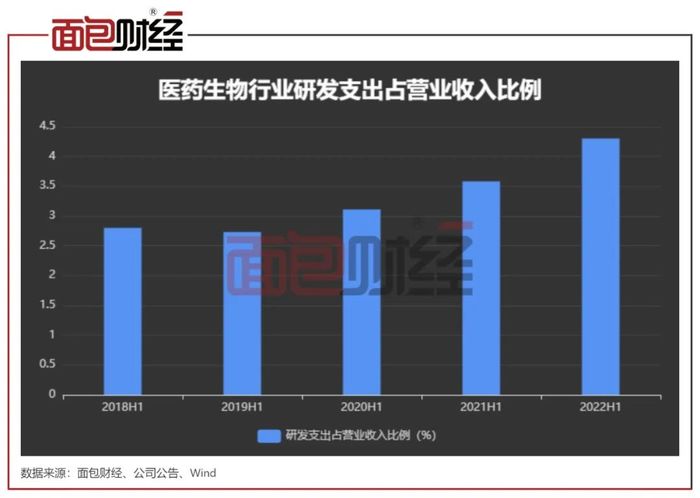

從數(shù)據(jù)上來看,2018年上半年至2022年上半年,醫(yī)藥生物行業(yè)研發(fā)支出占營業(yè)收入的比例(整體法)明顯上升,從2.8%上升至4.3%。

與之相對應(yīng)的是,醫(yī)藥生物行業(yè)銷售費用占營業(yè)總收入的比例(整體法)從2018年上半年16.01%下降至2022年上半年12.96%,降幅明顯。

估值回歸、政策邊際轉(zhuǎn)暖

近期,醫(yī)藥生物板塊強勁反彈很大程度上正是得益于前期壓制行業(yè)股價的部分不利因素出現(xiàn)消退或者影響程度減弱。

估值上來看,2022年10月11日收盤時,申萬醫(yī)藥生物指數(shù)的市盈率(TTM)跌至20.85倍,處于歷史分位的0.13%。

其次,行業(yè)集采政策也出現(xiàn)邊際放松的趨勢。

2022年9月3日,國家醫(yī)保局披露的《對十三屆全國人大五次會議第4955號建議的答復(fù)》中指出“由于創(chuàng)新醫(yī)療器械臨床使用尚未成熟、使用量暫時難以預(yù)估,尚難以實施帶量方式”。有觀點認為,這表明創(chuàng)新醫(yī)療器械短期內(nèi)將不會被集采。

此后,江西牽頭的肝功生化試劑省際聯(lián)盟集采、福建牽頭的心臟介入電生理省際聯(lián)盟集采的規(guī)則設(shè)置也出現(xiàn)緩和趨勢。

2022年10月14日,福建省藥械聯(lián)合采購中心發(fā)布《心臟介入電生理類醫(yī)用耗材省際聯(lián)盟集中帶量采購公告(第1號)》,福建、河北、山西、內(nèi)蒙古等20多個省(市、區(qū))組成采購聯(lián)盟,開展心臟介入電生理類醫(yī)用耗材省際聯(lián)盟集中帶量采購。

根據(jù)披露的集中帶量采購文件,心臟介入電生理器械的采購分為組套采購模式、單件采購模式以及配套采購模式。組套采購模式下,價格降幅≥30%即獲得擬中選資格;單件采購模式下,如果申報企業(yè)未按擬中選規(guī)則一獲得擬中選資格,但降幅≥50%的,獲得擬中選資格。相比過往的耗材集采,心臟介入電生理集采的價格降幅要求好于市場預(yù)期。

此外,近期的財政貼息政策也有利于醫(yī)療新基建建設(shè),醫(yī)療設(shè)備行業(yè)有望受益。據(jù)開源證券測算,財政貼息貸款預(yù)計釋放數(shù)千億醫(yī)療器械市場需求。

正是上述多重利好影響下,醫(yī)藥生物板塊迎來了近期的大幅反彈。