記者 | 姜菁玲

運營商在云服務市場正不斷擴張。10月26日,國際數據公司IDC發布的《中國公有云服務市場(2022上半年)跟蹤》報告顯示,2022年上半年,在中國公有云IaaS市場中,中國電信天翼云以11%的市場份額首次超越騰訊,升至第三,同比上漲1.4pp;在IaaS+PaaS市場中,中國電信天翼云以9.4%的份額排名第四,同比上漲了1.2pp。

整體來看,國內公有云市場仍保持增長,但增速放緩。IDC報告顯示,2022上半年中國公有云服務市場整體規模(IaaS/PaaS/SaaS)達到165.8億美元,其中IaaS市場同比增長27.3%,PaaS市場同比增速為45.4%。從IaaS+PaaS市場來看,2022上半年同比增長30.7%,與2021上半年增速(48.7%)相比下滑18%。

由于市場競爭激烈,細分市場不斷發育,國內公有云市場集中度下降。IDC報告顯示,2022年上半年,中國公有云IaaS市場份額前五名市場份額總和為75.5%,較2021年下半年下降1.1個百分點。

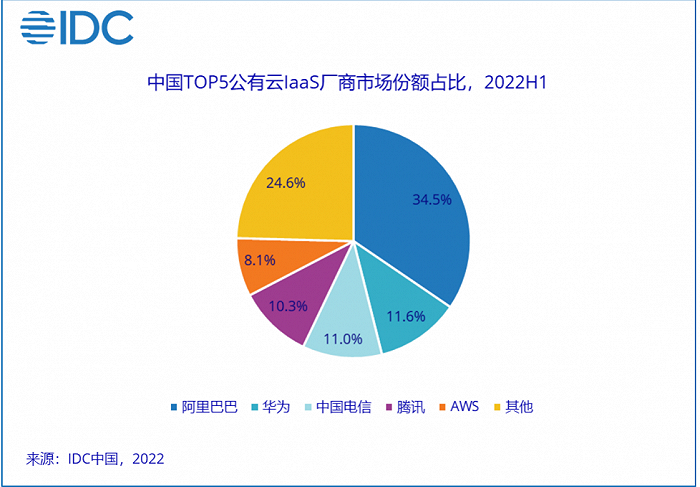

同時,前五名頭部廠商市場格局迎來微變。IDC報告顯示,2022年上半年,國內公有云IaaS層市場份額前五名為:阿里云34.5%、華為云11.6%、中國電信天翼云11%、騰訊云10.3%、AWS8.1%。對比2021年下半年,阿里云份額下滑3.3個百分點、華為云上升0.4個百分點、天翼云上升0.7個百分點、騰訊云下降0.6個百分點、AWS上升1.7個百分點。

IDC報告分析稱,當前,互聯網行業對公有云市場的貢獻度出現持續下降趨勢,而非互聯網行業上公有云的格局有待打開。界面新聞記者曾報道過,由于央國企數字化轉型需求集中爆發,擁有深厚央國企基因的三大運營商正將云服務視作重要的增長引擎。

7月底,由中國電信牽頭成立的國資監管云服務正式宣布上線。 IDC中國助理研究總監劉麗輝告訴界面新聞記者,國家云對原有公有云服務商,特別是IaaS服務商會帶來一定的沖擊,這種沖擊主要面向未來的增長市場,它們可能會更多走向產業鏈后端,為國家云的建設和運營提供技術、產品和經驗支持,而不是直接作為云服務運營主體出現。

或受益于此,根據三大運營商披露的2022年上半年財報,三家公司上半年云業務營收增速驚人,均超100%。其中,中國電信天翼云收入281億元,同比增長100.8%;中國移動移動云收入234億元,同比增長103.6%;中國聯通聯通云收入187億元,同比增長143.2%。其中,天翼云與聯通云上半年的收入已分別超過2021年兩家公司全年的云業務收入。

IDC報告指出,雖然云服務廠商競爭持續加劇,但是云服務廠商進入理性發展階段,逐漸從關注收入和高增長向關注利潤和可持續發展邁進。另外,云服務廠商加大對云產品性價比、安全、技術優化等投資的同時,更加強行業生態建設和自身行業能力建設,賦能千行百業數字化轉型成功。