文|游戲觀察

在我們的傳統觀念中,蝸牛往往有“積跬步以至千里”的意象,雖然節奏緩慢但一步一個腳印努力前行。

蘇州蝸牛數字科技股份有限公司并不像手游浪潮中依靠一兩款游戲成功上市發家致富幸運兒,從2012年-2018年先后多次遞交申請書謀求登錄深交所創業板未果。從端游、頁游、手游業務全涉及,VR也不甘示弱,甚至還通過蝸牛移動涉足通信虛擬運營業務,眼瞅著業績從高速增長到波瀾不驚,上市的夢想終未能實現。

轉投納斯達克,成了蝸牛的下一躍。

近日,蝸牛游戲(NASDAQ:SNAL,Snail Games USA)在美國證券交易委員會披露招股書,準備在納斯達克上市。目前,已經啟動招股,申購價格區間為4.00美元/ADS至6.00美元/ADS。

美國蝸牛成立于2009年,是蘇州蝸牛的子公司,之前的主要業務是負責端游在Steam等平臺的全球發行。為了上市,2022年,蘇州蝸牛數字實施了分拆,股東按照比例獲得了美國蝸牛游戲公司的普通股。分拆完成后,美國蝸牛成為一家獨立的美國國內實體。蝸牛稱,此次分拆就是為了IPO,兩者公司結構與其各自的客戶群和公司發展戰略保持一致。

波折與反復調整

雖然創始人石海曾說過“不以蝸牛的上市與否為成功的標準”,但蝸牛十幾年的一系列操作都是為了謀求上市而服務。

2008年,石海(當時還叫蝸牛電子)接受了新浪科技的采訪,有這樣一個問題“2006年底你們提出要在兩年內到納斯達克上市,后來你又稱形勢發生了很大變化,現在又有消息稱你們已經為今年在創業板上市準備文件了,請您談談上市計劃的最新動態。石海:現在還不能講太多,大概在8月份吧,我們會有確定的消息披露。”

按照石海當時的說法,2007年蝸牛就已經實現了利潤3千多萬,預計2018年全年利潤接近9千萬,收入接近2億。

然而金融危機破碎了這一次的躊躇滿志,2012年-2018年,蝸牛和它的招股書成了深交所的常客。

業績風光的時刻,蝸牛錯過了機會,在2013年提交招股書時,其前兩年都處于凈虧損狀態,雖然依靠《九陰真經》的端游實現了1.25億規模的凈利.但和大多數游戲企業的問題一樣,過度依賴單款產品(占營收超過七成)依舊成為蝸牛上市的隱患。

國內第一次折戟后,蝸牛選擇的做法是擴大業務面,逐步轉型手游的同時,虛擬運營商、游戲手機、VR都成為新的目標。例如2014年,蝸牛和聯通獨家合作發布了虛擬運營商品牌“免”品牌,包括采用170號段的售價999元的Sim卡“免”卡,以及免商店等。在發布會中,蝸牛移動表示,“免”卡將在采用免話費送流量的市場推廣策略,具體為開卡半年內國內(不含港澳臺地區)所有語音通話費用全免,并且在半年內贈送3個G的國內移動流量,流量如果未使用完,兩年內不會清零。當時據蝸牛方透露,免商店的用戶周活躍在30%左右,相對其他渠道平均9%的水平較高。

回頭來看,后兩者似乎在當下依然有潛力挖掘,蝸牛的眼光具有前瞻性。但可惜的是,或許是為了上市而行動過于功利的影響,東一榔頭,西一棒槌的結果只留下了遺憾。

2015年重啟IPO失利之后,蘇州蝸牛進入了修煉內功的蟄伏期,大力發展手游業務。直到2018年1月,蘇州蝸牛向證監會提交了更新后的招股書,繼續目標A股。

當時的招股書顯示,2014-2016年,蝸牛數字的營業收入分別約為6.6億元、16.9億元、26.6億元,凈利潤分別約為8875.5萬元、1.5億元、2.5億元。2017年1-9月,蝸牛數字營收約為19.8億,凈利潤近1.8億元。

以現在的眼光來看,蝸牛不止是業績數字,在目標市場和業務分布上相比之前健康許多。2017年1-9月,蝸牛數字的游戲收入約為15.5億,占總收入的78%左右。其中,手游收入最高,超過8.3億;客戶端游戲緊隨其后,營收7.1億左右,兩者穩定發展。

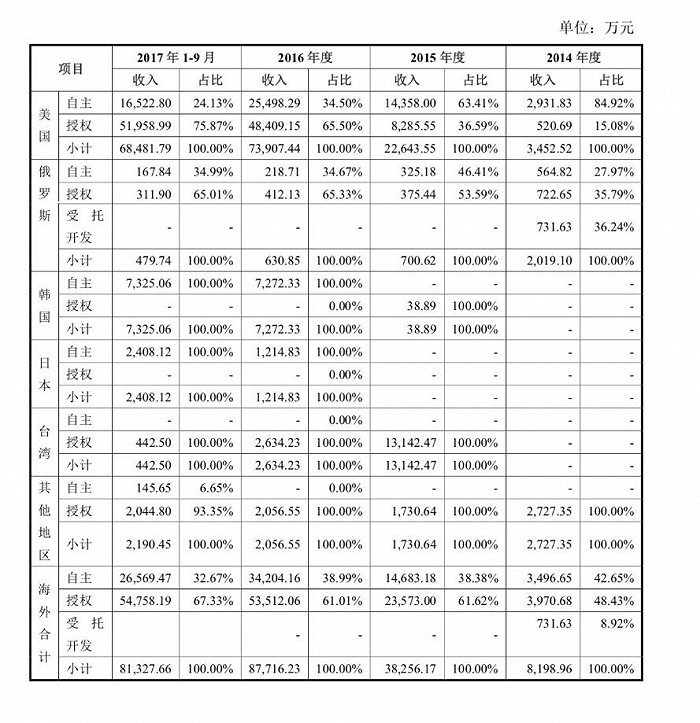

對于當下熱門的出海,2017年1-9月,蝸牛海外營收達到8.1億,占總營收的41%左右,并在美國、俄羅斯、韓國、日本等地區設立了子公司,進行游戲自主運營;在東南亞、臺灣、歐洲等地,通過授權當地游戲運營商的形式進行授權運營。

此外截至2017年9月30日,蝸牛數字及其子公司共擁有員工 2287人,其中研發人員有1372人,占員工總人數的近60%。2014-2016年,研發費用分別約為:1.6億、2億、2.8億,研發費用在逐年上漲,并把VR項目新增為募集資金的用途,計劃投入2.2億。

賬面上看,這些都是游戲企業積極發展的信號傳遞,然而即便做到如此,游戲市場環境的激烈變化依舊讓這次嘗試折戟。

心灰意冷的蝸牛不再執著于國內,為了實現上市的最終目標,目光重新投向納斯達克(哪怕是前十年游戲公司都選擇退市回來),海外業務發展積累下的分拆成為了這次選擇的伏筆。

業務的分拆和問題的輪回

上文提到,美國蝸牛此前主要負責蝸牛端游的海外業務。2018年的招股書顯示,蝸牛海外營收最主要的就是美國市場,收入占比接近85%。

雖然根據介紹美國蝸牛自主研發的游戲作品包括PC端游、移動端游戲、網頁游戲、主機游戲、AR/VR游戲等多個領域,但從分拆后的業績指標來看,其實還是以海外端游為主,核心手游業務依舊保留在蘇州蝸牛上。

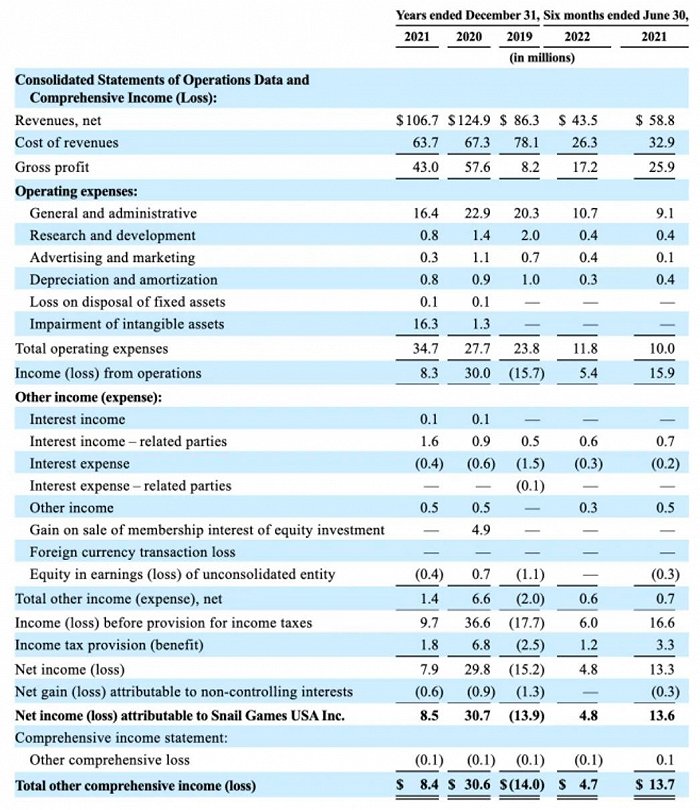

想要迎合西方市場的青睞,走傳統歐美游戲廠商的路線,專攻專攻主機和PC平臺。美國蝸牛的產品主要通過Xbox Live和Game Pass、PlayStation Network、Steam等購買、訪問和運營。截至2021年12月31日的2021年度,91%的收入來自此類平臺。

然而這種分拆依舊把以前蝸牛經歷過的問題重新暴露。

首先是對于單款產品的過分依賴,報告期內,收入主要由端游《方舟:生存進化》貢獻。2019年至2021年,占比80.5%、89.5%和90.7%。

其次是業績下滑,招股書顯示,美國蝸牛在2019年、2020年和2021年的收入分別為8630萬美元、1.25億美元、1.07億美元,年復合增長率為11.2%;凈利潤分別為-1520萬美元、2980萬美元和790萬美元,調整后EBITDA分別為-1510萬美元、3920萬美元和2550萬美元。2022年上半年收入為4350萬美元,同比減少26.02%;凈利潤為480萬美元,同比減少64.71%。

美國蝸牛在招股書中稱,隨著銷售水平恢復到歷史水平,售出的單位數量減少,且2021年不再發生平臺提供商促銷活動。而2022年上半年收入下滑,主要是由于與ARK(即《方舟:生存進化》)相關的收入下降。此外美國蝸牛的研發投入逐年下滑,2019-2021每年減少60萬美元。

簡而言之,《方舟:生存進化》的銷售周期和生命周期都要打個問號,急需新的接棒者。但逐步削減研發投入傳達的并不是個積極信號。

可以說和2018年的招股書相比,美國蝸牛的這份槽點頗多,遠不如前者健康,但對于執著于上市證明自己的蝸牛而言,問題也好,外界看法也罷,似乎都不那么重要。