文|投資界PEdaily 高歡歡

糾結(jié)了一個(gè)多月,王雅最終還是決定跳槽。

她任職于北京一家知名雙幣基金,今年剛好是第5年。所在機(jī)構(gòu)是從美元基金起家,數(shù)年前開(kāi)始設(shè)立人民幣基金,王雅擔(dān)任IR總監(jiān),主要負(fù)責(zé)人民幣方向的募資。

今年以來(lái),民營(yíng)機(jī)構(gòu)的募資境況有目共睹,王雅的壓力越來(lái)越大,“有時(shí)發(fā)現(xiàn)頭發(fā)一把一把地掉”。

輾轉(zhuǎn)之下,她順利跳槽到了一家CVC機(jī)構(gòu),依舊負(fù)責(zé)募資。“直白地說(shuō),這里更適合過(guò)冬吧”。新東家老板是一位上市公司創(chuàng)始人,早已實(shí)現(xiàn)財(cái)富自由,微信聊天總愛(ài)發(fā)一個(gè)“心存喜樂(lè),一切隨緣”的表情包。

悄然間,王雅發(fā)現(xiàn)身邊入職CVC的朋友越來(lái)越多,“有的去了寧德時(shí)代、比亞迪做戰(zhàn)投”。

我,募資崗,跳槽到CVC

今年募資有多難?王雅感受很深刻。

她舉例了清科研究中心的數(shù)據(jù)——2021年創(chuàng)投市場(chǎng)募資創(chuàng)新高超2.2萬(wàn)億之巨,募投總額均打破歷史記錄。但是2022年上半年以來(lái),整個(gè)創(chuàng)投市場(chǎng)募資僅7724.55億元,同比下降10.3%;新募基金2701只,同比下降7.2%。“這里面還包含了大量國(guó)資和產(chǎn)業(yè)基金,剔掉之后,民營(yíng)機(jī)構(gòu)募資的境況可想而知”。

為此,今年王雅所在的投資機(jī)構(gòu)在內(nèi)部實(shí)行了一項(xiàng)新的“獎(jiǎng)勵(lì)措施”——按自愿原則,公司內(nèi)部員工都可以發(fā)動(dòng)自身資源拉募資,提成獎(jiǎng)勵(lì)1%。“說(shuō)白了這就是全員募資。沒(méi)想到以前很不屑的做法,最終還是輪到了自己頭上”。

王雅的印象里,2018年資管新規(guī)落地后,一些中小機(jī)構(gòu)開(kāi)始流行“全員募資”,如今時(shí)隔多年,沒(méi)想到連大機(jī)構(gòu)也開(kāi)始效仿。“當(dāng)時(shí)老板提前跟募資部開(kāi)會(huì)討論,最后大家對(duì)于募集市場(chǎng)化資金這一塊都感覺(jué)沒(méi)太好的辦法,所以最后才決定推行全員募資”。

王雅分析了自家募資不順的原因:投資團(tuán)隊(duì)以往更擅長(zhǎng)于美元基金投資,人民幣基金團(tuán)隊(duì)成績(jī)還沒(méi)跑出來(lái);再加上今年中概股境況不好,導(dǎo)致自家?guī)讉€(gè)互聯(lián)網(wǎng)經(jīng)典案例回報(bào)縮水,影響了部分人民幣LP的態(tài)度。

“此外,我們過(guò)往的新經(jīng)濟(jì)標(biāo)簽太重,而現(xiàn)在人民幣基金無(wú)人不投硬科技,國(guó)資LP也傾向符合國(guó)家戰(zhàn)略的投資方向,這一點(diǎn)上我們很吃虧。”王雅說(shuō)今年使出了渾身解數(shù),比如吃飯、喝酒、逛夜店,以及陪LP的孩子上夏令營(yíng),但曾經(jīng)奏效的募資方式現(xiàn)在都失靈了。

據(jù)她觀察,今年雙幣募資都不容易,人民幣LP較為活躍的是政府引導(dǎo)基金和部分央企國(guó)資,但這部分資金門檻不低,而且一些認(rèn)繳了卻實(shí)繳不了,至于政府引導(dǎo)基金也有越來(lái)越多明確的述求,“壓力較大”。

王雅看到,身邊一些GP苦于募資難,搖身一變成了服務(wù)型的機(jī)構(gòu)。據(jù)說(shuō)有一家頭部VC機(jī)構(gòu),直接被國(guó)資LP要求去幫助一個(gè)二線沿海城市打造投資生態(tài)城。

思前想后,王雅萌生了跳槽的念頭。通過(guò)了圈子的朋友幫忙打聽(tīng)和物色,她對(duì)于一家北京游戲上市公司的CVC部門比較感興趣,彼時(shí)對(duì)方正在招聘一位募資領(lǐng)導(dǎo)崗。多番接觸后,王雅成功跳槽。

入職后,王雅的募資壓力瞬間小了不少。以往CVC都是以自有資金做投資,財(cái)大氣粗的不在少數(shù),但發(fā)展到一定階段后,CVC部門也要步走上正軌持續(xù)下去,所以才會(huì)有對(duì)外募資的需求。王雅了解到,今年不少活躍CVC都開(kāi)始對(duì)外募資,但募資要比VC/PE機(jī)構(gòu)輕松一些,“我們自己出一點(diǎn),再找?guī)讉€(gè)機(jī)構(gòu)LP湊一湊,風(fēng)險(xiǎn)一起擔(dān)”。

目前王雅的新東家剛募完第一期基金,規(guī)模30億,其中公司自己出了10億,“然后找國(guó)資和地方政府‘化緣’了20億,過(guò)程很順利。”她感嘆其中的差別:純財(cái)務(wù)投資往往只有一條腿走路,但CVC多半還有別的腿。

“至少保證還有出手的機(jī)會(huì)”

和王雅的選擇類似,李亮也剛從深圳一家本土VC機(jī)構(gòu)跳到了一家赫赫有名的新能源巨頭戰(zhàn)投部門。

李亮曾就讀于國(guó)內(nèi)某知名985院校,畢業(yè)后進(jìn)入到一家電池廠工作。最近幾年,新能源投資升溫之后,專業(yè)對(duì)口的他意外地進(jìn)入了一家老牌本土VC機(jī)構(gòu),實(shí)現(xiàn)了從產(chǎn)業(yè)到風(fēng)投機(jī)構(gòu)的轉(zhuǎn)變,這也是他大學(xué)時(shí)期的夢(mèng)想。

憑借著過(guò)往的工作經(jīng)驗(yàn)優(yōu)勢(shì),他在新東家主導(dǎo)出手了幾個(gè)新能源電池產(chǎn)業(yè)鏈項(xiàng)目。但今年以來(lái),他的擔(dān)憂越來(lái)越濃烈——受限于所在機(jī)構(gòu)的資金緊張,團(tuán)隊(duì)乃至自己能夠出手的機(jī)會(huì)越來(lái)越少。“今年看到了幾個(gè)不錯(cuò)的項(xiàng)目,但立項(xiàng)會(huì)都沒(méi)通過(guò),有些氣餒。”李亮一度猜測(cè),是不是機(jī)構(gòu)資金跟不上,所以項(xiàng)目直接就卡在立項(xiàng)會(huì)?他曾找過(guò)合伙人,但對(duì)方并未明確回復(fù)。

出手的機(jī)會(huì)越來(lái)越少,閑下來(lái)的時(shí)間越來(lái)越多,但李亮的焦慮與日俱增。“今年我已經(jīng)36歲了,即便現(xiàn)在投到好項(xiàng)目等到退出也得40多歲了,很害怕這種停下來(lái)的感覺(jué)。”

而讓李亮最終選擇跳槽是一次項(xiàng)目的爭(zhēng)搶。彼時(shí),他和團(tuán)隊(duì)發(fā)掘到了一個(gè)不錯(cuò)的儲(chǔ)能項(xiàng)目,折騰許久,機(jī)構(gòu)合伙人也出面了,眼看投資即將落地。但沒(méi)想到,一家新能源戰(zhàn)投突然殺了出來(lái),幾番下來(lái)就輕松拿走了大部分投資份額。這一幕給了李亮很大的刺激,“產(chǎn)業(yè)巨頭有錢有訂單,我們這種體量不大的財(cái)務(wù)投資機(jī)構(gòu)還能怎么競(jìng)爭(zhēng)?”

最終,李亮選擇了跳槽,“現(xiàn)在很多頭部VC/PE機(jī)構(gòu)的產(chǎn)業(yè)賦能實(shí)力越來(lái)越強(qiáng),跟產(chǎn)業(yè)資本有很多合作的機(jī)會(huì)。但像我所在的腰部以下投資機(jī)構(gòu),連出手的機(jī)會(huì)都越來(lái)越少了。”

李亮說(shuō),在他的職業(yè)規(guī)劃里,以后要么繼續(xù)待在產(chǎn)業(yè)資本,要么努力擠進(jìn)頭部VC/PE機(jī)構(gòu),“至少保證還有出手的機(jī)會(huì)。”末了,他又補(bǔ)充了一句:“一些具有深厚產(chǎn)業(yè)背景的黑馬VC也不錯(cuò),歸根到底,大概只有具備產(chǎn)業(yè)資源和實(shí)力的投資機(jī)構(gòu)才能在硬科技時(shí)代生存下去。”

硬科技產(chǎn)業(yè)資本大爆發(fā)

當(dāng)互聯(lián)網(wǎng)戰(zhàn)投漸漸遠(yuǎn)去,至今活躍在創(chuàng)投圈的CVC有了更鮮明的印象——硬科技。

其中,產(chǎn)業(yè)資本的“四大金剛”雛形已然形成——寧德時(shí)代、比亞迪、華為、小米。

比如在半導(dǎo)體領(lǐng)域,最為活躍的莫過(guò)于華為旗下的哈勃投資。2019年4月,哈勃投資成立之初注冊(cè)資本是7億元,隨著投資的項(xiàng)目越來(lái)越多,華為不斷向其增資。2020年1月,華為追加對(duì)哈勃的出資至14億元;2020年10月,華為再次追加至27億元。數(shù)據(jù)顯示,哈勃注冊(cè)資本已達(dá)到45億元。

而寧德時(shí)代在新能源領(lǐng)域的出手勢(shì)頭也不遑多讓。據(jù)不完全統(tǒng)計(jì),寧德時(shí)代目前公開(kāi)投資事件近100起,主要布局了動(dòng)力電池、儲(chǔ)能、鋰電池材料、鋰電池智能裝備制造、充換電、自動(dòng)駕駛、新能源汽車、乃至芯片等多個(gè)領(lǐng)域。

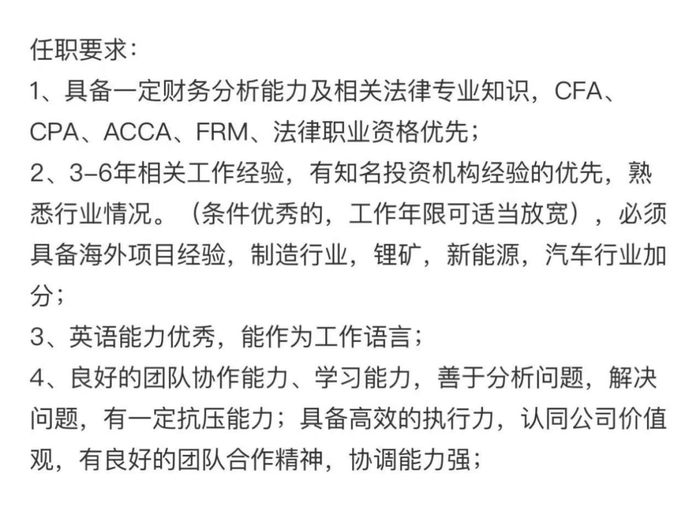

當(dāng)VC/PE開(kāi)始裁員,產(chǎn)業(yè)資本依然源源不斷補(bǔ)充投資人手。這是某產(chǎn)業(yè)資本的招聘要求:

一位華南母基金合伙人判斷,未來(lái)投資機(jī)構(gòu)的IPO榜單上,排在前面的大概率是寧德時(shí)代、比亞迪、華為等這樣的產(chǎn)業(yè)資本。“為什么哈勃投了就能很快上市,因?yàn)樗麄兘o了很多市場(chǎng)資源,讓被投企業(yè)發(fā)展起來(lái)了。”

“這樣的果實(shí)摘起來(lái)容易。”王雅覺(jué)得,身邊還會(huì)有更多同行將從財(cái)務(wù)投資機(jī)構(gòu)涌向硬科技CVC。

正如一句至理名言,“如果火箭上有個(gè)位置,你要做的是趕緊跳上去,而不是計(jì)較位置好壞。”

至于VC/PE機(jī)構(gòu),優(yōu)勝劣汰是亙古不變的趨勢(shì)。大洗牌下,大部分人需要重新尋找自己的位置。

(文中王雅、李亮均為化名)