文|財經無忌 虛淵玄

美國EMC(易安信)公司時任CEO喬·圖斯曾經說過:“戰略不僅在于知道做什么,更重要的是,要知道停下什么”。

一家公司的戰略決定了公司的主營業務、經營理念,但也決定了公司一定周期內的發展上限。

作為定制家居行業的龍頭企業,歐派家居(603833.SH)在企業成長的幾十年間,在幾個重要的節點準確調整優化自身的企業戰略方向,拓展自己的業務邊界,逐步成為行業龍頭企業。

不過,根據歐派家居剛剛發布的今年前三季度預告稱,公司前三季度實現營收162.69億元,同比增長12.96%,但是歸母凈利潤19.90億元,同比下降5.82%。

利潤下滑的同時,歐派家居的股價近期遭受重挫,截止10月31日收盤,歐派家居報收81.42元每股,當日跌幅為3.08%,并創造了近兩年來得股價最低點81.00元每股,與2021年4月創造的171.43元每股高點相比,股價跌幅達52.75%,總市值跌破500億元,至495.97億元。

不過,值得肯定的是,歐派家居作為行業從單一品類王者晉升為整體家裝的代表,其企業戰略發展不斷求新,有著對市場趨勢變化的獨特思考。面對新一代的消費者,大家居平臺化戰略,能否讓其繼續保持領先地位,還是成為又一個為了“大而全”埋下隱患的“昏招”。

歐派家居前三季度業績承壓,增收不增利

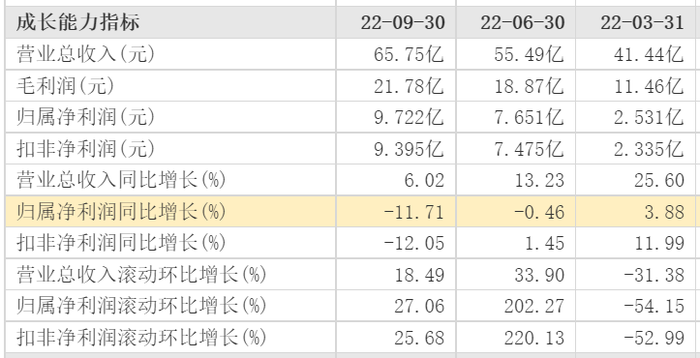

根據公告,歐派家居前三季度營收保持穩健增長,但凈利潤出現下滑。單季度看,歐派家居2022年前三季度營收分別為41.44億元、55.49億元與65.75億元,同比增長25.6%、13.23%與6.02%;前三季度凈利潤分別為2.53億元、7.65億元與9.72億元,凈利潤在第二、第三季度分別下滑0.46%與11.71%。

從前三季度的營收數據來看,歐派家居2022年經營業績高開低走,呈現明顯的下滑趨勢。

針對業績下滑的原因,歐派家居在10月28日與投資者交流會上給出解釋是:一是疫情反復導致產能無法充分釋放,固定費用的攤薄效應不明顯;二是疫情反復導致產能無法充分釋放,固定費用的攤薄效應不明顯;三是股權投資,確認公允價值損失,影響前三季度3000-4000萬的損失。

營收增速與凈利潤出現下滑的同時,歐派針對自身業務營收情況也作出了相應的分析。

28日的《投資者交流活動會議紀要》顯示,第三季度營收增長的主要來源于全屋定制產品和配套家居產品;整家定制2.0業務板塊通過空間定制和品類集成做大客單值,整裝、直播、拎包實現獲客數增加;大家居戰略的落地,來源于渠道端各類經銷商對整裝渠道拓展,提升了零售端客單值的提升。

從已公布今年前三季度業績的整裝家居上市企業來看,行業“寒氣”濃度不低。

居然之家(000785.SZ)前三季度實現營收94.29億元,同比減少3.84%;實現歸母凈利潤15.35億元,同比減少10.27%。

索菲亞(002572.SZ)前三季度實現營收79.34億元,同比增長9.53%;實現歸母凈利潤8.03億元,同比減少5.35%。

尚品宅配(300616.SZ)前三季度實現營業總收入37.6億元,同比下降27.2%;實現歸母凈利潤-2973萬元,上年同期為8704.4萬元,未能維持盈利狀態。

對此,平安證券研報認為,目前,家居行業進入了整體增速放緩的成熟期,家居消費與地產竣工景氣度關聯度較高,未來在剛性交付壓力下竣工修復預計有望帶動家居需求回暖。

在投資者互動平臺,針對歐派家居近期股價迅速下跌,歐派家居并未給出正面回復,而是不斷強調公司股價的變動受多方面因素的影響,并對公司的發展充滿信心。

“樹根思維”,為歐派家居埋下渠道護城河

雖然歐派家居前三季度增收不增利,但是自上周五起,包括東吳證券、浙商證券、華西證券等多家券商仍給與歐派家居買入評級。

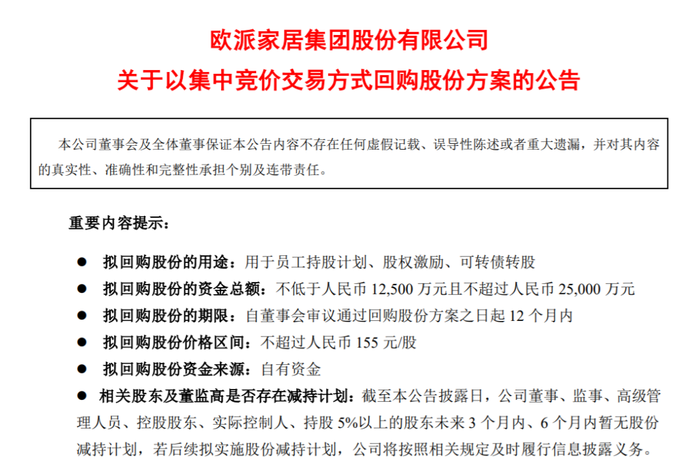

不僅券商對歐派的未來的發展保持信心,歐派家居也在上周五同一天發布了《關于以集中競價交易方式回購股份方案的公告》(下稱《公告》)。

《公告》顯示,公司將擬以12.5億-2.5億元回購股份,用于員工持股計劃、股權激勵、可轉債轉股,回購價格不超過155元/股,此次回購計劃,來源于歐派實控人、董事長姚良松于10月20日發布的《關于提議回購公司股份的函》。

對于歐派發展前景的信心,很大程度上來源于歐派不斷拓展的渠道優勢與品牌資源整合能力。

實現渠道、資源的整合,與姚良松在創立歐派之初提出的“樹根思維”密不可分。

根據此前媒體的報道,歐派家居董事長、總裁姚良松在多個場合發表過“樹根理論”。

姚良松認為,企業如一棵大樹,經銷商是企業的樹根。只要樹的根系足夠發達,大樹終能枝繁葉茂、開花結果。正是在這一理念的指導下,歐派家居積極發展和讓利于經銷商,在企業和經銷商之間形成了利益共享和良性循環。

對于渠道發展的重視,也為歐派家居的迅速發展提供了重要的支撐作用。

根據歐派家居半年報顯示,今年上半年,歐派家居新開門店285家,相比去年同期接近翻倍。其中,歐派櫥柜(含櫥衣綜合)、歐派衣柜(衣柜獨立)、歐鉑麗門店均新開70家左右,截止上半年末總門店數分別是2529家、2271家、1061家。歐派衛浴和歐鉑尼木門則新增36家門店。

有了渠道的強力支撐,姚良松將“樹根理論”拓展到公司業務結構上。曾經的櫥柜之王逐漸向衣柜及配套家具、衛浴、木門等品類拓展,完善了業務結構。

根據歐派家居近三年的年報顯示,衣柜及配套家具2019-2021年分別實現營收51.67億元、57.72億元、10.17億元,營收占比分別為38.18%、39.16%與49.76%。

今年上半年,衣柜及配套家具上半年實現營收52.19億元,營收占比為53.84%,衣柜及配套家具逐漸成為歐派家居的主要營收來源。

除了在渠道、業務結構上,姚良松運用他的“樹根思維”讓歐派這棵大樹茁壯成長,在公司品牌結構上,“樹根思維”讓歐派家居變得“枝繁葉茂”。

目前,歐派旗下包含了“歐派”、“歐鉑麗”、“歐鉑尼”、“鉑尼思”、“miform”等不同層級的品牌,針對櫥柜、衣柜、衛浴、木門、軟裝等品類,全面覆蓋家裝六大空間需求,真正做到了家居行業的“大而全”。

10月12日,歐派家居在中國整裝行業發展峰會上正式發布了歐派整裝大家居新戰略。新戰略指引下,歐派將發揮自身行業領先優勢,加大與裝企的合作,破局整裝轉型難題,構建整裝新生態。

大家居戰略轉型,新一輪行業趨勢

從歐派最新發布的整裝大家居戰略來看,姚良松希望繼續通過其“樹根思維”,將歐派家居從原來的單一產銷商,運營成為具有多行業、多品牌整合功能的平臺商。

而家居企業的平臺化轉型,似乎是一種趨勢。

據中國電子商務研究中心數據預計,目前國內大家居產業的市場規模近2萬億,家居建材產品電子商務規模也將達到2050億。大家居市場的發展潛力折射出了廣泛的用戶需求,但同時也暴露出了行業發展帶來的陣痛。

傳統家居行業面臨的問題來自于上游供應鏈、中游建設以及下游銷售的全產業鏈配合問題。

對于定制家居企業而言,板材、木材、五金、型材等基本可以涵蓋90%以上的上游品類。但是生產和流通環節又相對較多,以木制家具為例,在到達消費者家中之前,要經歷板材生產商、壓貼廠、家具廠、1-N級經銷代理商的多重環節,層層加價的過程,也加劇了產品信息不透明的狀況。

到了中游生產環節,由于缺少統一的行業標準,往往會出現家居與家裝企業經常性的標準不一,導致最終消費者收到貨不對板的產品與服務。

近幾年隨著家居家裝的主力消費人群向80、90后轉移,不同的消費需求讓傳統家居企業的營銷打法變得低效甚至無效。

消費者追求更簡約一站式的家裝體驗,因此家居企業需要有更集成的數字化供應鏈體系,打通上中下游鏈路,實現從企業平臺化轉型,這也是歐派家居一直倡導大家居戰略的底層邏輯。

而對于大家居戰略的實施,歐派早就開始準備。

2017年上市之后,歐派便組建了戰略投資部門,先后投資了麒盛科技(電動床制作)、慕思(床墊)、森鷹窗業(門窗)億田智能(集成灶)、北京嘉居設計(軟件設計)等公司。

除了投資與自身業務有直接關聯的企業,歐派還將自己的“朋友圈”逐步擴大,從原來與房企的深度綁定轉向與裝企開展合作,以求打通產業鏈路。

公開資料顯示,僅2021年,歐派廚衛與4000多家裝企達成戰略合作,鋪設整裝網店3970家,深化自身渠道優勢。

不過,除了歐派,家居業同行們也在大家居戰略上開啟了狂奔模式,包括索菲亞、志邦家居、居然之家、金牌門窗、尚品宅配、等企業都將平臺化戰略視為行業下一階段的發展趨勢。

《底層邏輯》的作者劉潤在10月29日的“進化的力量·劉潤年度演講”中提到,“長期主義,就是把公司的戰略鎖死在趨勢的延長線上”。

而姚良松為歐派制定的大家居戰略。不僅僅是為了貫徹企業發展的長期主義,更立足于現實的考量。

根據歐派家居的半年報,上半年其大宗業務渠道收入13.69億元,同比下滑了13.77%,被視為半年報業績承壓的主要原因之一。

此次大家居戰略轉型的深化,從業績上看,似乎有著“不得不轉”的內因。

但是,面對行業趨同化的轉型大勢,以及平臺化資源整合成本的不確定性,歐派能否再次發揮“樹根思維”,扭轉公司增收不增利的局面,重新激活資本市場對歐派的信心,值得觀察。

參考資料

歐派家居2022半年報

《家居行業之整裝趨勢探討》-平安證券