文|金融觀察團

在首次沖擊港股IPO未果后,高視醫療即將迎來第二次招股書有效期截止日的到來。這一次它能成功嗎?

2021年11月28日,高視醫療向港交所遞交招股書,摩根士丹利和海通國際為其聯席保薦人,六個月后招股書失效。2022年5月31日,高視醫療隨即更新了招股說明書,而今距離其二次遞表有效期僅有一個月時間,IPO仍無新進展。作為一家眼科醫療器械供應商,高視醫療一度被外界視作眼科醫療賽道中的“二道販子”,想要以“科技公司”的身份“入港”,恐怕并不容易 。

01、2021年虧損近兩億元,過分仰賴經銷產品

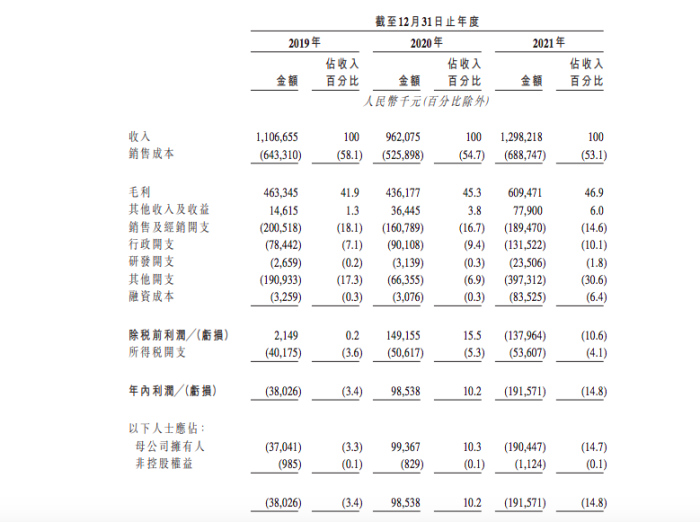

在二次更新的招股書中,高視醫療2021年營業收入有了一定增長,由2020年9.6億元增加至2021年12.9億元,漲幅達到34.38%。然而意外的是,2021年公司年內利潤卻并未延續2020年的增長勢頭,反而虧損額度達到1.92億元。

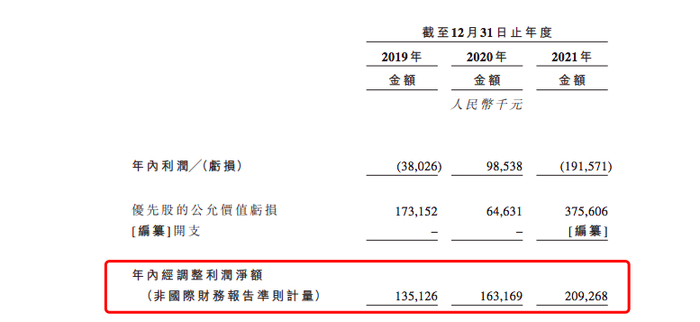

不過,高視醫療并未過多解釋年內虧損原因,反而在報告期內對經調整利潤進行“粉飾”,分別將數據做到了1.35億元、1.63億元和2.09億元。公司解釋稱,經調整利潤凈額增加,主要由于收購泰靚后增加及產品于中國的銷售在2021年從COVID-19于2020年爆發的市場低點中恢復。通俗來講,除了疫情后市場回暖,高視醫療的盈利能力回升主要仰仗“收購”帶來的豐厚回報。

招股書顯示,自2017-2021年,高視醫療先后進行過四次收購事宜:2017年,高視醫療收購醫療器械生產商高視雷蒙;2020年,高視醫療收購電生理產品制造商羅蘭;同年,高視醫療又收購了醫療器械公司蘇州高視精密,并成為其控股股東;2021年,高視醫療收購人工晶體荷蘭生產廠商泰靚。而高視醫療的核心自主產品,大多正是由對外收購獲得。

其中,泰靚作為人工晶體生產商,旗下擁有多焦點人工晶體產品,而羅蘭作為專業生產電生理診斷設備的德國企業,手中也握有大量核心技術。現在翻閱高視醫療官網,其頂部“研發創新”一欄中,“高視羅蘭”和“高視泰靚”已赫然在列。

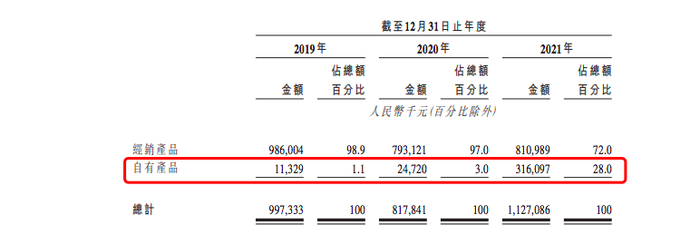

依靠收購這兩大品牌,高視醫療收入和毛利率增長明顯。以泰靚為例,自高視醫療完成對其的收購事宜后,公司自有產品的銷售收入占比由2019年的1.1%迅速攀升至2021年的28%。此外,自2017年起,泰靚就已作為品牌伙伴,與高視醫療簽訂了獨家經銷協議。而隨著對外收購業務的擴張,高視醫療的毛利率也由2019年的41.9%提升至2021年的46.9%。

除了過分依賴對外收購提升銷售收入,高視醫療還有一個更加嚴重的營收比例失衡問題,那就是超七成收入來源為經銷產品。招股書顯示,高視醫療的銷售收入整個分為三大類,分別是銷售產品(包括眼科醫療設備及耗材)、技術服務以及其他。2019-2021年,公司銷售產品帶來的收入占比達到90.1%、85%和86.9%,占比有輕微波動,但這部分仍然是公司核心業務領域。

目前,高視醫療銷售的醫療器械產品中已達129項,其中超過六成以上產品為經銷產品,25項為泰靚以及羅蘭的產品(收購前也算在經銷產品范圍內),25項其他自有產品。而在2019-2020年,高視醫療經銷產品銷售金額占比分別高達98.9%和97%,2021年因為收購這一數值有所下降,但仍有72%之多。而與此同時,在過分依賴經銷產品的背景下,高視醫療的又一弊端正在緩緩浮出水面。

02、科技含量不足,專利項目全靠海外

作為眼科醫療賽道中的一份子,對于高視醫療而言,過分依賴經銷產品,意味著公司的核心研發能力仍被掌握在上游供應商手中。這也在高視醫療的研發費用中得到體現:招股書顯示,2019-2021年,高視醫療研發費用分別為270萬元、310萬元及2350萬元,占據營收的比例低至0.2%、0.3%、1.8%。

對于2021年研發費用“大幅”增長,高視醫療表示主要乃由于完成收購泰靚及羅蘭后,公司原有的研發團隊規模擴展。然而事實勝于雄辯,高視醫療截至最后實際可行日期擁有764名全職雇員,其中研發人員僅20人,占比3.3%,甚至不及最大比例的銷售及營銷人員(占比46.9%)的一個零頭。據業內人士分析,2021年研發費用之所以有相對較大的增長幅度,也與其IPO需要“講好資本故事”不無關聯。高視醫療僅是為了“試圖讓投資者相信,公司還是重視研發的。”

不僅如此,一向標榜自家為“科技公司”的高視醫療,實際的科技含量仍有待商榷。高視醫療甚至對此坦承,“于收購泰靚前,高視醫療不具備任何人工晶體的研發能力”,而高視醫療聘用超十項人工晶體專利開發者BernardusFranciscus Maria Wanders為公司的研發顧問,后者正是泰靚的創辦人。

與此同時,高視醫療的專利布局也略顯“寒酸”。截至2021年底,高視醫療在中國境內僅有10項發明專利,而在境外(主要位于歐盟地區)發明專利卻高達83項。顯而易見,公司的境外專利來源主要依靠泰靚及羅蘭兩家海外公司支撐。

03

缺乏核心技術支持,多款產品曾被召回

除了上游過于依賴供應商,高視醫療“二道販子”的身份也在下游經銷商中再次得到印證。

目前,公司擁有兩種觸達終端客戶的方式,一是通過經銷商銷售產品,二是直接向公立及民營醫院以及部分其他客戶銷售。而第一種方式就占據了高視醫療營收的一半以上。招股書顯示,2019-2021年,高視醫療分別擁有888名、943名、917名經銷商在中國地區內銷,同期,上述經銷商貢獻收入達到5.74億元、5.39億元、6.19億元,分別占據總營收的52.4%、57.4%、61.2%。可以看出,經銷商不僅把控住高視醫療營收的“半壁江山”,甚至還有逐年上漲的態勢。高視醫療也對此透露了相關風險因素,“若經銷商減少、延遲或取消訂單等均可能導致我們的收入出現重大波動。”

在游走于上游供應商和下游經銷商之間,高視醫療的日子并不好過,經營發展中面臨著重重風險。據企查查信息顯示,2017-2018短短兩年時間內,高視醫療旗下北京高視遠望科技有限責任公司就曾經發生過四例產品召回事件,被召回產品包括球面人工晶狀體、非球面人工晶狀體、眼科半導體激光光凝機、共焦激光斷層掃描儀、激光掃描檢眼鏡等。

除此以外,2020年,高視醫療旗下深圳市高視耗材科技有限公司在商事主體公示信息抽查中出現兩方面問題,被要求責令改正。此外,該公司還在2021-2022年發生過三起法律訴訟案,案由分別涉及到兩起買賣合同糾紛與一起股東知情權糾紛,而在三起案件中,深圳市高視耗材科技有限公司均為被告方。

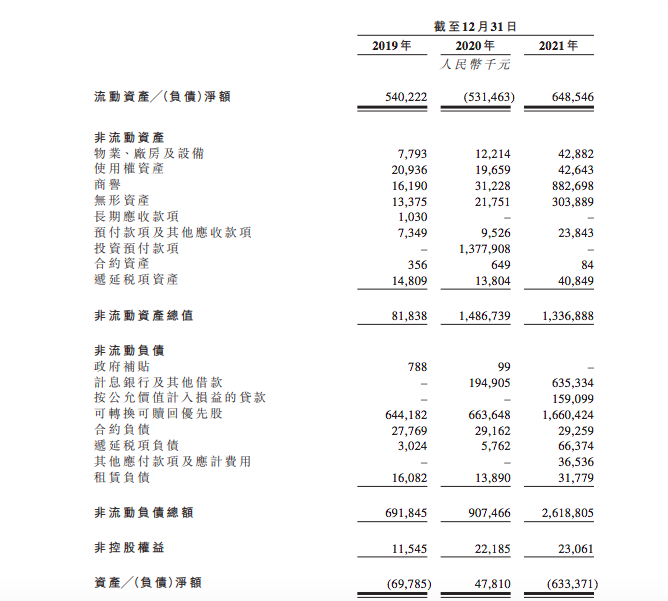

在產品風險頻發的當下,高視醫療還面臨著較高的資產負債風險。2019-2021年,公司的資產凈額分別為-6978.5萬元、4781.0萬元、-6.33億元;同期,高視醫療資產負債比率分別為-87.2%、2261.5%、-151.8%。顯然,在大舉收購國外品牌用于增加自身競爭力的同時,高視醫療正在逐漸陷入資不抵債的風險旋渦。

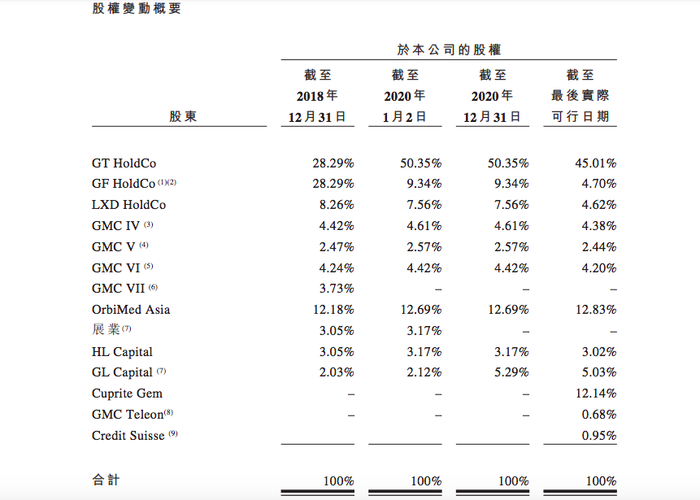

自2016年成立至今,高視醫療曾獲得多輪融資,2018年,高視醫療完成A輪融資并籌集約5000萬美元,2021年B輪融資,高視醫療又獲得1億美元融資,奧博資本、華平投資等都出現在投資方名單中,目前,前者通過OrbiMed Asia持股12.83%,后者則通過Cuprite Gem持股12.14%,此外還有德福資本持股5.03%,弘暉資本持股3.02%,瑞信(Credit Suisse)持股0.95%。

相比上述比例不高的機構持股,高視醫療更明顯的特征仍是家族色彩濃厚。同期,高視醫療的執行董事、董事會主席(董事長)兼行政總裁高鐵塔通過GT HoldCo持股45.01%,高凡通過GF HoldCo持股4.70%,劉希東通過LXD HoldCo持股4.62%。其中,高鐵塔及其控制的GT HoldCo為高視醫療的控股股東。

其中,高鐵塔的姐/妹夫張建軍為高視醫療的執行董事兼總裁,趙新禮為執行董事兼首席合規官;而高凡則為高鐵塔的胞弟、高視醫療董事、總裁張建軍的舅兄弟,曾任高視醫療的董事一職,但因被卷入一名獨立第三方人士在中國境內的若干刑事犯罪程序中擔任目擊證人,高凡于2019年11月被董事會決議罷免。但截至目前,高凡仍是高視醫療關聯公司——北京美德大光科技有限公司的法人代表。

如今,這家充斥著錯綜復雜家族關系的眼科醫療企業,仍然面臨產品質量瑕疵、科技含量低下以及資不抵債等種種關口。上市,或許成為眼下唯一的“救命稻草”。