文 | 清流工作室 周淼

主編 | 趙妍

繼沖刺創(chuàng)業(yè)板未果后,湖南星邦智能裝備股份有限公司(下稱“星邦智能”)二度提交IPO申請。

星邦智能是一家主要從事高空作業(yè)平臺設備廠商,原本在2020年7月3日,創(chuàng)業(yè)板上市申請獲得了受理,同年7月31日公司進入問詢環(huán)節(jié)。但是在歷經三輪問詢后,星邦智能接受三大中介機構建議最終在2021年3月2日撤回申請并終止IPO。

近期,星邦智能從創(chuàng)業(yè)板轉戰(zhàn)滬市主板,其擬募資金額和募投項目均發(fā)生了較大變化,其中募投金額較此前暴增3倍,保薦方也從之前的東海證券變更成為了華泰聯(lián)合證券。

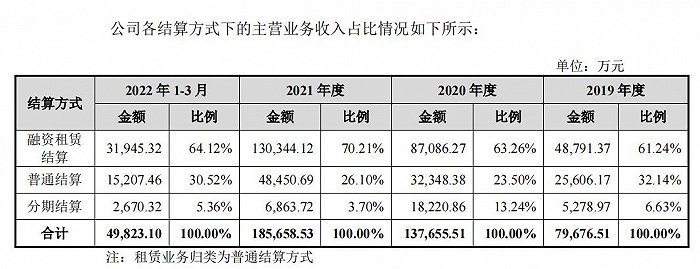

從收入情況來看,2019年至2022年1-3月,公司主營業(yè)務收入分別為7.97億元、13.77億元、18.56億元、4.98億元。自2020年起,融資租賃成為公司主要結算收入方式,為公司貢獻收入超7成,以融資租賃結算為主的直銷模式收入占各期主業(yè)收入比均超95%;

不過在前一輪IPO中,星邦智能這種收入嚴重依賴融資租賃模式,曾遭監(jiān)管重點關注。此輪重啟IPO,星邦智能能否成功打消質疑?

收入依賴融資租賃

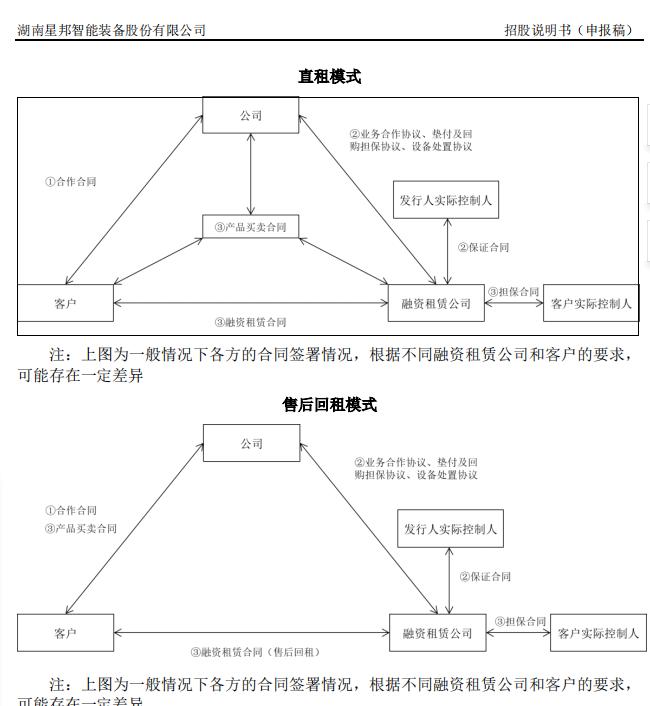

星邦智能主要從事高空作業(yè)平臺的研發(fā)、生產、銷售和服務,主要客戶則為設備運營商(租賃商)。公司招股書提到,在高空平臺作業(yè)市場,設備制造廠商(星邦智能)一般不直接面向終端客戶,而是以租賃商為中間商進行銷售,因此這些租賃商既是廠商的主要采購者,也是終端市場的主要供給者。

需要說明的是,由于批量采購高空作業(yè)平臺所需資金量較大,租賃商開始借鑒國外經驗,通過融資租賃公司提供的融資租賃服務采購設備。

在這一模式下,高空作業(yè)平臺生產商把產品賣給產品融資租賃商,租賃商再把設備租給終端客戶。對于星邦智能,通過融資租賃方式結算的租賃商收入已成為其主要收入來源。在這一模式,融資租賃商雖然直接付款給廠商,但僅為名義客戶,是下游終端客戶采購的資金來源。

這一模式的風險在于,產品使用期間上游廠商(星邦智能)需要為終端客戶(承租人)提供租金及回購設備擔保,若承租人延遲融資租賃商支付租金,則設備生產商需要承擔擔保責任為其墊付租金,而若履行擔保義務后債權追償效果不達預期,還可能會給公司造成較大經濟損失。

來源:招股書

對比兩個版本的IPO材料,星邦智能通過融資租賃結算的銷售收入曾一度呈直線上升。

在前一次IPO材料中,公司對主要客戶租賃商的銷售收入占比便自2017年的31.96%增至2020年前三季度的90.71%,其中對通過融資租賃結算的租賃商銷售收入比例則自16.03%增長至75.84%;

而在最新招股書中,公司通過融資租賃結算帶來的主營收入占比也保持在60%-70%。

來源:招股書

清流工作室注意到,在上一輪IPO問詢中,星邦智能這一銷售模式曾被多次問詢。

其中在回復有關通過融資租賃結算的租賃商銷售收入金額和占比均大幅增長的原因和合理性等問題時,星邦智能曾解釋,為行業(yè)發(fā)展等原因所致,并列舉了同行上市公司徐工機械(000425.SZ)、中聯(lián)重科(000157.SZ)、柳工(000528.SZ)的“買方信貸”結算模式銷售收入對比;

來源:創(chuàng)業(yè)板問詢回復函

所謂“買方信貸”,在機械設備行業(yè),是指公司在產品銷售過程中接受客戶采用買方信貸結算的付款方式,即公司與客戶簽訂銷售合同后,客戶先支付一定比例的首付款,剩余款項由客戶以銀行貸款的方式進行支付,而公司為客戶此筆貸款提供擔保,并承擔連帶責任。

在業(yè)內,買方信貸結算一般被視為“按揭”模式,該模式均是廠商通過銀行為客戶貸款并作出擔保。

清流工作室注意到,在上述3家同行上市公司的年報及相關公告中,實際上均未提及“買方信貸”,而是均提到了“按揭”模式。不過,該模式與融資租賃模式,被上述三家同行公司分為了兩類不同的結算方式。

不過星邦智能在備注同行數據來源時,曾提到“同行上市公司中僅徐工機械、中聯(lián)重科、柳工3家上市公司披露按揭及融資租賃結算模式銷售收入金額”,由此可見,公司是將自己所提的“買方信貸結算模式”,等同于同行的“按揭及融資租賃”模式,并用這一統(tǒng)稱下,將客戶的兩個模式數據加總后,與自身的“融資租賃結算”模式,進行了數據對比。

由此,星邦智能得出了同行上市公司的“買方信貸”銷售收入,遠高于公司的結論,以此打消監(jiān)管顧慮。

不過,上述三家上市公司中的其中一位董秘辦人員曾向清流工作室解釋,上述兩種模式的流程來看,融資租賃主要通過融資租賃平臺發(fā)放貸款,而按揭及買方信貸主要通過銀行放貸,且兩者期限、擔保形式也不同。因此,在他看來,兩種模式并不能完全混完一談。

不過用這樣的同業(yè)數據對比,星邦智能得出了“買方信貸模式結算已成為行業(yè)的發(fā)展趨勢,公司融資租賃結算方式實現的銷售收入及占比大幅增長,與同行業(yè)競爭對手以及行業(yè)趨勢一”的結論。

清流工作室注意到,在此次發(fā)布的招股書中,星邦智能并未就同行中融資租賃模式下的收入對比情況,而是僅披露了擔保余額的對比情況;

事實上,隨著公司融資租賃結算額增加,其融資租賃擔保余額也快速增長。截至2022年3月31日,星邦智能為客戶融資租賃承擔的擔保余額為10.63億元,占公司凈資產比例為70.73%,此外,公司實控人劉國良和許紅霞也為部分采用融資租賃結算方式的客戶提供墊付租金及回購設備的連帶責任保證。

不過,星邦智能最初并未設定對外擔保的額度、占比上限設定,直至被深交所問詢后才補充披露。而星邦智能對自身超70%的擔保余額占凈資產比例,超出同行平均水平。對此,公司將此歸于雙方業(yè)務構成、凈資產規(guī)模等方面存在差異;

無論是所謂的買方信貸,還是“按揭”模式,以及融資租賃,這些模式下最大的風險,是公司的銷售收入實際上嚴重依賴公司的對外擔保。也就是所謂的“拿對外擔保換營收”。這也意味著,終端客戶的履約能力需要被重點關注。

清流工作室注意到,監(jiān)管在上一次的第三輪問詢時曾要求對公司銷售收入大幅上升的合理性和真實性執(zhí)行的核查工作。

但即便如此,星邦智能的大客戶們,依然值得重點關注。

兩版本數據打架

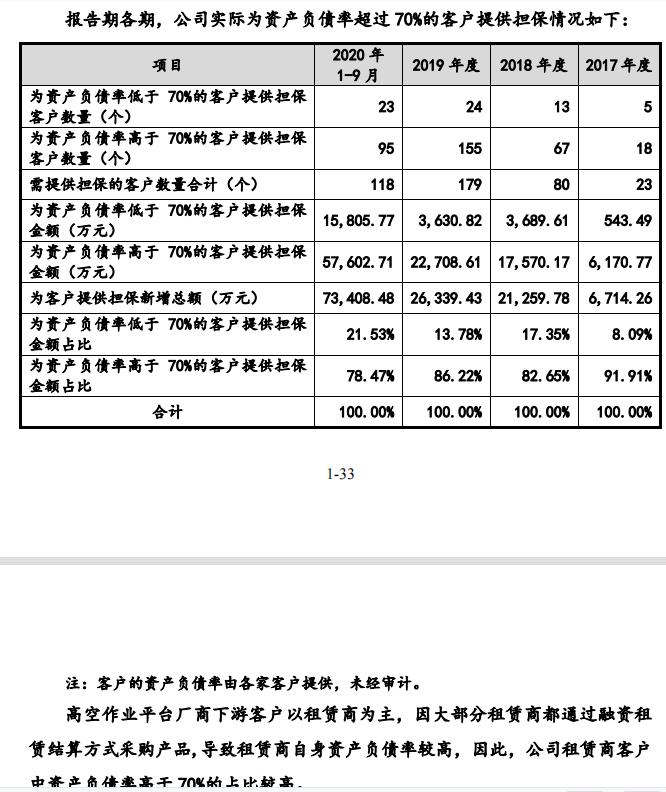

清流工作室注意到,在星邦智能業(yè)績大增的2020年,其曾大幅提高對資產負債率超過70%的擔保對象提供擔保的總額,其中為資產負債率高于70%的客戶提供擔保金額占營收比近八成。

星邦智能將此解釋為,租賃商都通過融資租賃結算方式采購產品,導致租賃商自身資產負債率較高。

來源:創(chuàng)業(yè)板問詢回復函

一個值得關注的客戶是眾能聯(lián)合數字技術有限公司(下稱“眾能聯(lián)合”)。眾能聯(lián)合是資產負債率超70%的客戶,也是星邦智能歷年以融資租賃方式結算的第一大租賃商客戶。2019年至2021年實現收入分別為1.56億元、6.16億元、5.03億元,其中2020年收入占比最高達44%,同時其也是公司報告期內擔保余額占比超40%的第一大客戶。

據工商信息,眾能聯(lián)合成立于2016年,實控人為楊天利,天眼查顯示,其曾涉及各類案件近200件,其中主要為就租賃合同糾紛問題起訴承租商。

在上一輪IPO中,星邦智能與眾能聯(lián)合的合作模式曾備受問詢,比如要求補充披露雙方合作歷史、合作背景、自 2019 年起眾能聯(lián)合向公司采購的金額和占比遠高于其他租賃商的原因和合理性以及對該公司等單一客戶擔保余額較大是否存在風險。

在眾能聯(lián)合成為公司租賃商第一大客戶的2020年,其主要合作的融資租賃商中國康富也成為公司當年的第一大融資租賃客戶,當年為公司帶來4.97億元的銷售收入,而在2019年,其為公司帶來的銷售收入僅有1940.47萬元。

清流工作室注意到,中國康富在2020年前三季度突然成為眾能聯(lián)合的第一大合作租賃商,同時還為為眾能聯(lián)合為拓展融資渠道指定的另一客戶提供過融資租賃服務;

此外,該公司還曾參與了一筆看起來頗為奇怪的交易,該筆交易是由于星邦智能曾經的關聯(lián)租賃商招科易租出現違約引起。

據回復函,自2020年1月起,招科易租未向其融資租賃公司華運金租支付租金,而在當年9月,中國康富便接下該融資租賃合同項下設備,并向另一租賃商湖南大螞蟻租賃有限公司(下稱“大螞蟻”)出租該批設備以解除星邦智能對招科易租的擔保義務;

而如果不進行該筆轉讓,星邦智能需對其應付融資租賃公司款項承擔全額擔保責任,即 2,329.59 萬元。

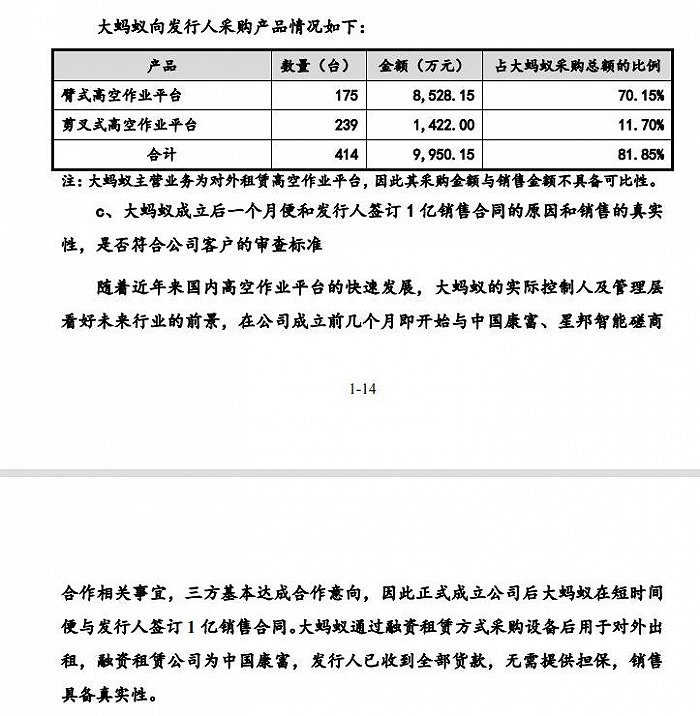

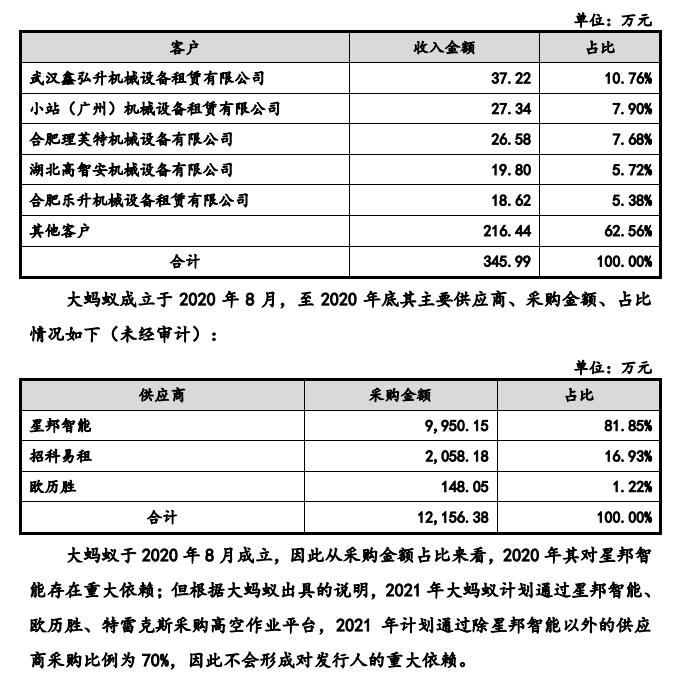

值得一提的是,大螞蟻是在2020年8月突然成立,在當年9月,大螞蟻便與公司簽訂了9950.15萬元的訂單;對此,公司還稱由于12月已收到全部到期貨款,因此無需為此承擔任何擔保責任。

來源:創(chuàng)業(yè)板問詢回復函

不過在最新招股書中,大螞蟻作為公司2020年的前五大客戶,僅實現7810萬元的銷售額,與此前問詢函披露的9950萬元存在千萬元的差異;

類似的情況還出現在眾能聯(lián)合身上:據此前創(chuàng)業(yè)版審核問詢回復披露,星邦智能與眾能聯(lián)合在2019年形成了15017.39萬元的銷售額,而新版招股書則顯示為15516.23萬元。

據問詢函,大螞蟻同樣被列為星邦智能資產負債率超70%的前五大被擔保客戶,其實際控制人劉原具有20多年產業(yè)領域及管理經驗,該公司總經理為汽車之家前員工,具備平臺運營的經驗。不過工商信息顯示,大螞蟻主要從事研究和實驗發(fā)展,其大股東湖南工蟻互聯(lián)科技有限公司(下稱“湖南工蟻”)及其他關聯(lián)方均未涉及租賃業(yè)務。

在業(yè)務結構方面,至2020年底,大螞蟻的銷售收入僅為345.99萬元,采購額則達12156.38萬元。值得一提的是,在大螞蟻的主要供應商中,還包括發(fā)生違約的招科易租。數據顯示,招科易租向其銷售了2058.18萬元的貨物,占比達16.93%,僅次于星邦智能。

來源:創(chuàng)業(yè)板問詢回復函

不過奇怪的是,此前星邦智能曾表示,2020年9月30日,招科易租因自身經營的現金流出現困難,而公司子公司在上述逾期租金多次催收無果后還提起了訴訟,但案件最終未取得有效判決。

對于大螞蟻,監(jiān)管在上一輪的第三次問詢中曾要求公司補充說明其股權結構、出資來源、業(yè)務規(guī)模和下游客戶情況,補充披露大螞蟻成立后一個月便和公司簽訂 1 億銷售合同的原因和銷售的真實性等。

新增大客戶“突擊入股”

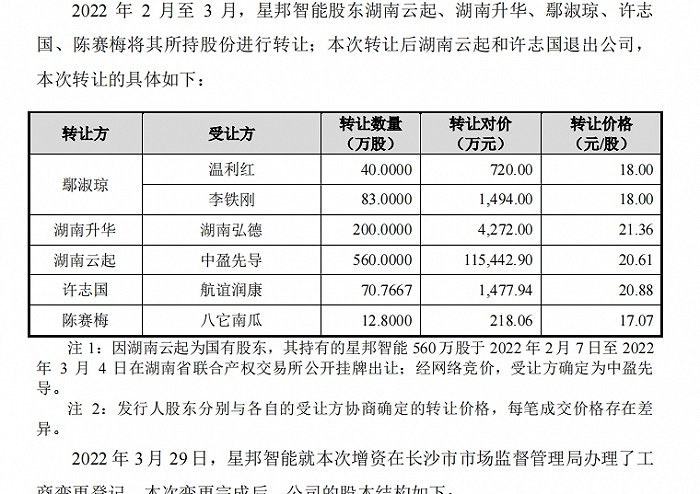

除了融資租賃模式,星邦智能的“突擊入股”的問題也延續(xù)了上輪IPO的風格。在前次創(chuàng)業(yè)板申請時,星邦智能曾因在IPO前夕曾引入十多家機構、自然人股東,并因同一年中增資入股價格差異較大遭到問詢,而此次滬市主板申報期間,星邦智能又出現了類似的情況。

清流工作室注意到,在此次IPO前12個月內,即2021年8月至2022年6月,公司引入了30多家機構、自然人股東,其中還包括超20家私募股東,而這些私募股東中,便存在公司大客戶、高管自身或其關聯(lián)方,其中便包括上述瑞世租賃等新增的融資租賃大客戶。

比如瑞士租賃,據工商信息,此次新增股東瑞世智途五號(淄博)創(chuàng)業(yè)投資合伙企業(yè)(下稱“瑞世智途”)的股東耿兵持股超20%的公司便是瑞世租賃全資股東湖南省瑞贏網絡的第二大股東湖南省通發(fā)企業(yè)管理合伙企業(yè)(有限合伙),且兩人分別為該公司執(zhí)行事務合伙人和大股東。

再如無錫財通融資租賃有限公司(下稱“無錫財通”),該公司在2022年第一季度突然成為公司融資租賃前五大客戶,并實現了7940.41萬元的收入,同時也是公司應收賬款第一大客戶。據工商信息,無錫財通2021年12月下旬成為公司股東,持有公司股份比例為1.59%。

此外,部分新增私募股東還與公司高管、股東方還存在一定關聯(lián),比如八它瓜南瓜則是公司監(jiān)事劉霞控制的企業(yè);航元信徽等股東的執(zhí)行合伙人北京富唐航信投資管理有限公司的董事、總經理則任職公司董事;招商興湘、招盈諸城、佛山招科等則均由招商局集團控制;

值得一提的是,在上述私募基金入股的過程中,還出現了同一時期認購價格不同的情況,比如上述與公司高管關聯(lián)的八它南瓜,其在2021年10月-12月入股時的認購價格為17.04元/股,而在2021年8月招商興湘、招盈諸城等股東認購股權的價格則為21.98元/股;

此外,在2022年2月至3月期間,八他南瓜、湖南弘德、中盈先導、航誼潤康四家股東轉讓價格也各不相同,其中八它南瓜為17.07元/股,而其他私募股東入股價格均在20元/股以上。

來源:招股書

清流工作室還注意到,在這些私募股東中,信星智造、瑞世智途、湖州芮德、八它南瓜4家私募基金存在在證券基金業(yè)協(xié)會備案前就與公司簽署協(xié)議的情況的情況;

據證券基金業(yè)協(xié)會,上述私募基金分別成立于2022年3月28日、3月18日、7月8日以及2021年11月1日,備案時間分別為2022年4月15日、3月23日、7月25日及2021年12月1日,而其與公司簽署協(xié)議的時間分別為2022年3月28日、3月18日及2021年10月26日、11月6日。

其中,信星智造、瑞世智途均是在成立當日與公司簽署增資協(xié)議,之后才進行備案,而湖州芮德則是在成立、備案前1年就與公司簽署了增資協(xié)議。