文|英才雜志 張賀

在投資界,風險與收益的“雙人舞”充滿了魅力,暴富和破產的消息總能在互聯網發酵。實業領域也是如此,風險和收益在周期的循環往復中此起彼伏,演繹了一個又一個精彩故事。

所有的周期中,人們最熟悉的莫過于“豬周期”。伴隨著周期波動,養殖業的明星企業也如潮水般后浪超前浪,無論是溫氏股份、新希望、牧原股份還是最近深陷負面傳聞的行業“老二”正邦科技,都在巨虧與大賺間跳動。當然,這其中也有例外,目前在千億市值徘徊的海大集團,在2006-2021年無一年虧損,上市以來也僅有兩年股價收跌。

同是飼料業務起家的農牧巨頭,海大集團就像摸著新希望過河,業務發展與“前輩”新希望有不少相近之處,二者也分別位列國內飼料行業第一和第二。不過,長期以來強勢的股價,也體現了海大集團的與眾不同。

“前輩”新希望

劉氏四兄弟的故事很多人都聽過,其中排行老四的劉永好不僅當過中國首富,而且資本版圖龐大,旗下擁有新希望、興源環境、新乳業、飛馬國際和新希望服務等多家上市公司,同時還長期擔任民生銀行副董事長一職。

新希望(000876.SZ)的歷史最早可追溯到四兄弟1980年代建立的希望公司,雖然通過養殖鵪鶉賺了第一桶金,但1988年轉型飼料才是四兄弟發達的關鍵。隨后又在1996年布局金融,成為民生銀行第一大股東。在1998年登陸A股后,上市公司逐步將業務擴大到涵蓋農業、地產、金融、化工等多領域。后來為了聚焦農業,新希望又逐步剝離其他業務,保留核心的飼料主業。

不過,上市公司的擴張卻并未止步。2006年,新希望收購千喜鶴,布局下游屠宰加工環節;2011年,收購山東六和集團 100%股權、六和飼料24%股權和楓瀾科技 75%股權,繼續擴大飼料主業和全國化的步伐。后又于2016年開始加大對生豬養殖業務的布局。

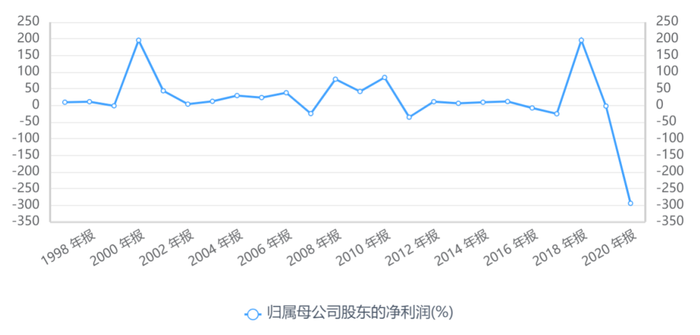

在2016年之前,新希望雖然已有小部分生豬養殖產能,但業績還算穩定。1998-2016年,僅有3年歸母凈利潤同比下滑。但在2016年確定生豬養殖戰略之后,隨著新希望生豬產能的不斷擴大,業績波動也更加明顯。2017、2018連續兩年凈利潤下降,緊接著2019年歸母凈利潤迎來近2倍的同比增速。

新希望歷年業績變動,來源:同花順IFind

不過,2020年再次出現業績下滑,2021年歸母凈利更是同比大降293.98%,錄得上市以來首次虧損,虧損金額達95.91億元。2022年前三季度則繼續虧損27.07億元。其背后是新希望大幅增加的生豬出欄數,從2017的171.4萬頭增加至2021年997萬頭,2022年前9個月生豬出欄數則已經達到990萬頭,逼近去年全年。

除了大舉布局生豬養殖,新希望還于2016年參股久久丫,收購嘉和一品中央廚房資產;2018年又延伸禽類產業鏈。種種的產業鏈延伸和各領域布局,有助于增強新希望的抗風險能力,但事實表明,這些在“豬周期”面前都不堪一擊。

國際化方面,新希望從1999年就開始海外布局,在越南胡志明市建立了第一個海外飼料廠。經過二十多年的發展,當前新希望在境外15個國家以投資新設、收購兼并等方式擁有773家直接或間接控制的子公司,以及15家聯營企業、9家合營企業。

“謹小慎微”的海大集團

如果說劉氏四兄弟的創業更富有冒險精神,那么科班出身的薛華則是穩扎穩打的典范。

在劉氏兄弟創業16年后,中山大學動物學碩士薛華才在廣州成立了海大集團。不同于新希望,海大集團的高管團隊多數和薛華一樣擁有農牧漁業專業背景,公司也從創立伊始就成立了研究中心,圍繞育種、營養、健康、養殖與食品搭建研發體系。

與新希望類似,海大集團也是先在飼料領域穩扎穩打,之后才進行橫向、縱向拓展。不同的是,新希望越來越向終端靠攏,而海大集團則仍聚焦于飼料及養殖相關的中游和上游。

成立第8年,海大集團在水產飼料的基礎上,提出“畜禽飼料與水產飼料共同發展”五年規劃;第9年,開始大力發展非飼料業務,也就是水產苗種業務。2010 年布局豬料業務,海大集團開始涉足中國第一大肉類產業鏈。

此后,雖然從2015年就開始進入生豬養殖領域,但海大集團在該領域的步伐并不快。2021年,海大集團出欄肉豬約200萬頭,僅有新希望的20%左右。

而除了立足飼料領域,逐步進行產業鏈延伸外,海大集團也通過并購山東本地飼料企業,以擴大在全國的布局,只不過,這比新希望收購山東六和集團晚了12年。2017年9月,海大集團公告,擬以自有資金約2.99億元收購山東本地飼料巨頭大信集團,此舉幫助海大集團擴大了在北方的布局。

與新希望一樣,海大集團的國際化也從越南開始。2011年,海大集團與升龍生物合作,成立越南升龍公司,成功進軍海外。目前,除了越南,海大集團還在馬來西亞、印尼、厄瓜多爾和埃及進行布局,不過海外業務收入僅有8.23%,低于新希望的12.52%(2022H1)。

與一般的農牧企業不同,海大集團對科技十分重視,在半年報和年報中均能發現大量關于技術研發的內容。據海大集團2021年報,公司擁有超過3000人的研發團隊,在“動物遺傳與育種、動物營養與飼料、動物醫學與生物制藥、微生物工程、生物化工、蛋白質工程、健康養殖”七大研發方向上的基礎性、前瞻性、關鍵共性問題展開研究工作。

IFind數據顯示,海大集團研發人員數量及其占比常年位于同業前列,2021年共有研發人員3049人,顯著高于新希望、正邦科技、天邦食品和溫氏股份,少于牧原股份;研發人員數量占比9.09%,遠高于上述公司。

在業務的拓展中,海大集團于2013年收購現代農業研究院、和圣堂,開始啟動動保業務,2016年開始布局寵物糧,2018年布局肉鴨屠宰及加工,2019年進入水產養殖,2020年建立動保服務站,2021年針對牛羊等反芻動物布局反芻料。

可見,海大集團的業務拓展,仍然主要圍繞動物飼養的上游進行,這在很大程度上弱化了“豬周期”的影響,從而造就了股價和業績的獨樹一幟。

從生豬養殖業務規模看,在“豬周期”影響下,新希望的業績彈性會更大,而海大集團則更穩。但是,這不代表“豬周期”對海大集團的影響就可以忽略。

海大的“阿喀琉斯之踵”

2021年,海大集團歸母凈利潤同比下滑36.73%。雖然盈利狀況是行業獨一份,卻仍是上市以來最差表現,而豬價暴跌正是主因。

海大集團介紹,2021年公司生豬養殖業務實現歸屬于上市公司股東的凈利潤-8.96 億元,同比下滑 238.09%;剔除生豬養殖的其他業務,公司實現營業收入 813.57 億元,同比增長 43.71%,實現歸屬于上市公司股東的凈利潤為 24.92 億元,同比口徑為增長 32.97%。

這在新希望的報表上表現的更為明顯。2021年,新希望所有業務中,只有豬產業的營業利潤為負值,具體為-36.46億元,而飼料營業利潤則為46.08億元。這也反映了,飼料業務即使在豬周期低谷依然可以有不錯的盈利能力。

但這是否意味著堅持飼料核心地位的海大集團就沒有軟肋呢?并非如此。

2018年到今年初,國內豬肉價格在出現歷史級暴漲后,迎來歷史級別的暴跌,表現最為明顯的就是養殖企業近兩年的業績波動。目前從期貨市場的表現看,豬價并沒有擺脫暴漲暴跌的情況。從今年3月到7月,生豬指數在短短4個月的時間上漲超過50%,逼近2021年初的高點。

豬價的上漲無疑將有助于生豬養殖業務的恢復,尤其是當前海大集團的生豬出欄量還在增加,出欄成本卻出現明顯下降。但未來一旦再次出現暴跌,將再次影響其業績表現。

除此之外,飼料業務可能面臨的挑戰更值得注意。

在年初的業績交流會上,海大集團表示,飼料成本中原材料成本占 95%,所以大宗原材料漲價對飼料的成本有較大的影響。而其原材料主要包括玉米、豆粕、菜粕、魚粉、小麥等。

雖然我國擁有充足的糧食儲備,近幾年也連續克服極端天氣實現豐收,口糧供應充足,但飼料卻并非如此。數據顯示,2016-2020年,我國玉米對外依賴度提升較大,已經達到9.39%。大豆就更不用說了,近5年平均進口依賴度達到87.88%。對應的,豆粕的供應也具有不穩定性。

當前全球糧食危機繼續演化,能源價格高位也會進一步傳導至下游的農作物種植。更值得注意的是,被稱為“ABCD”的全球四大糧商(ADM、邦吉、嘉吉均為美國企業,路易·達孚為法國企業)不僅控制著全球80%的糧食交易量,還控制了從上游原料、到中游生產加工、再到下游市場的供應。

因此,未來一旦出現玉米、大豆價格的大幅波動,將會極大考驗海大集團收入占比約9成的飼料業務。屆時,如果成本不能有效向下游傳導,或將吞噬海大集團等飼料企業的業績。

有必要指出的是,作為全球最大的油菜籽、玉米、小麥、可可等農產品加工廠商,ADM的大豆、花生和油籽的加工業務,占據了收入近80%。而在近期美股暴跌的同時,ADM的股價卻再度逼近了歷史新高。

ADM股價周線圖,來源:同花順IFind