記者 | 龐宇

欲高價買下虧損資產,順控發展(003039.SZ)就收購股權事項收到深交所關注函。

11月9日晚間,深交所針對順控發展擬以258.07%的評估增值率收購虧損公司,交易對手被列為失信被執行人等系列情況下發關注函,要求公司就本次評估增值率較高的原因及合理性、相關業績補償方案和計算公式的合理性、交易對手方的履約能力等分別予以說明。

據順控發展11月4日晚間公告,公司打算以支付現金的方式,從中能源工程集團資本控股有限公司(以下簡稱“中能源資本”)手中,收購中機科技發展(茂名)有限公司(以下簡稱“中機茂名”)60%的股權,交易對價8.4億元。交易完成后,后者將成為公司控股子公司。

公告顯示,中機茂名成立于2017年10月,負責廣東省重點建設工程茂名市循環經濟示范中心項目(工業廢棄物無害化處置)的投資、建設和運營,目前在廣東省現有7家危險廢物填埋企業中填埋規模最大,約占全省填埋總規模的31%。

在順控發展看來,通過收購中機茂名項目,可快速占據省內危廢產業鏈最關鍵一環,獲取戰略發展機會。

界面新聞注意到,順控發展對于這起收購籌劃已久。早在7月7日,公司就公告稱與中能源資本簽署了《股權轉讓合作意向書》。彼時公告還未披露過多細節,但市場對此并不看好,公司股價于7月7日至11月9日期間累計下跌約25%。

經過四個月的籌劃,上述收購事項逐漸明晰。隨著更多信息的披露,這起收購存在的眾多蹊蹺之處也引發質疑。

首先,本次交易選取溢價率較大的收益法作為評估結果,確定中機茂名60%股權價值為8.40億元,增值率高達258.07%。

公告顯示,本次評估分別采用資產基礎法和收益法,對中機茂名的股東全部權益在2022年6月30日的市場價值進行了評估。資產基礎法認定中機茂名的股東全部權益價值為4.28億元,增值率為9.28%;收益法確定中機茂名的股東全部權益價值為14.01億元,增值率達258.07%。收益法評估結果比資產法高9.73億元。

對此,深交所要求順控發展補充收益法評估過程中的包括預測收入、預測成本、預測費用等在內的主要參數值,說明相關參數的選擇是否符合要求;并結合標的公司最近一年又一期的主要財務指標,說明對收益法評估各項預測值的合理性及本次評估增值率較高的原因。

對于最終選取收益法定價的原因,順控發展認為,中機茂名所處行業為環保服務行業,其危廢處置業務在廣東省具有一定的市場優勢,規模較大、填埋資質具備一定稀缺性。收益法更能客觀、全面的反映被評估單位的市場價值。

但是,順控發展口中這家資質頗優、前景可觀的公司,實際經營情況真的如此嗎?

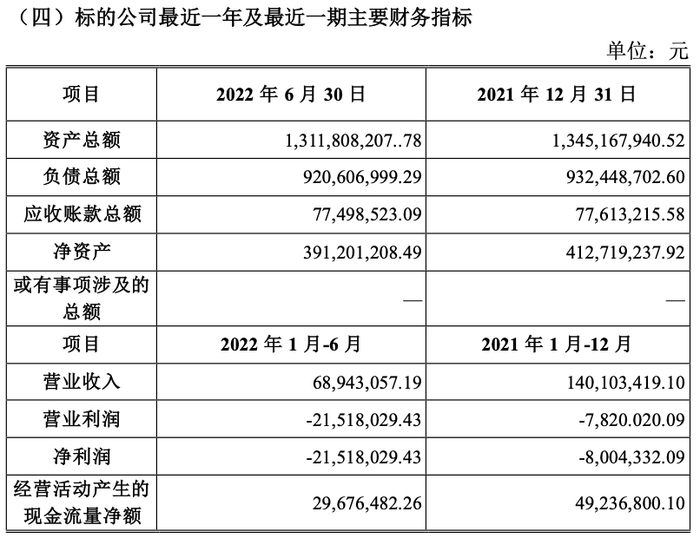

財務數據顯示,中機茂名最近一年及最近一期財務指標并不好看。2021年,中機茂名實現營業收入1.40億元,凈利潤為虧損800.43萬元;2022年前三季度,中機茂名6894.31萬元,凈利潤為虧損2151.80萬元。虧損呈擴大趨勢。

在此情況下,交易對手方卻作出高達數千萬甚至上億的業績承諾,即中機茂名2023年度至2025年度實現的凈利潤分別不低于6089.62萬元、9453.72萬元和1.12億元,承諾期累計實現的凈利潤之和不低于2.67億元。

這一高額的業績承諾也引起監管層注意。深交所要求順控發展結合標的公司最近一年又一期的主要財務指標、所處行業發展趨勢、報告期內經營情況、核心競爭力、在手訂單等情況,說明業績承諾的合理性和可實現性。

需要注意的是,不僅業績承諾能否完成存在較大不確定性,一旦業績不達標,交易對手是否具有補償能力也需要打上一個問號。

據公告顯示,當發生業績補償情形時,交易對手方優先以所持標的公司剩余40%股權進行補償;所持標的公司剩余股權不足以補償的部分,繼續以現金進行補償。

但實際上,交易對手方中能源資本及其股東中國能源工程集團有限公司(以下簡稱“中國能源”)均為失信被執行人。

界面新聞通過查閱中國執行信息公開網發現,中國能源早于2020年便被列入失信被執行人名單,過去兩年累計48次被列為失信被執行人,執行法院遍布北京、上海、天津、杭州、重慶等多個地區。

據天眼查統計,中國能源當前被執行總額高達41.50億元。此外,由其100%控股的中能源資本司當前被執行總額為4.94億元。

對于這一情況,深交所要求順控發展結合交易對手方的失信記錄,充分評估并說明交易對手 方的履約能力,標的公司剩余股權質押是否足以保障業績補償的順利履約。

需要指出的是,就順控發展自身經營情況來看,公司近年業績明顯失速。

順控發展主營業務為自來水制售業務和垃圾焚燒發電業務,同時圍繞自來水制售業務提供配套的供排水管網工程服務。

2018年至2020年,順控發展歸母凈利潤分別為1.97億元、2.36億元及2.68億元,同比增速由73.42%下降至13.68%。2021年,營業收入同比增長8.42%的同時,凈利潤為2.73億元,同比僅微增2.02%。

到了2022年前三季度,順控發展營收已處于滯漲狀態,凈利潤同比下滑9.67%。當期營收、凈利潤分別為9.84億元和1.08億元。

在此情況下,若以現金進行本次收購的話,順控發展實則“囊中羞澀”。截至2022年9月30日,公司賬面貨幣資金9.30億元。超8億元的交易對價幾乎要掏空上市公司的“口袋”。

在監管層的質疑下,11月10日,順控發展股價下跌1.51%。自2021年上市之初創下52個交易日漲幅高達821%的記錄后,公司股價持續走低,最新收盤價較最高點已跌去72%。