文|新經濟e線

首批個人養老金基金來了。

新經濟e線獲悉,養老目標FOF增設Y類基金份額的公告接踵而至。截至2022年11月11日晚10時左右(樣本統計時間點,以下同)首批入選個人養老金基金的養老目標FOF數量共計錄得40只。

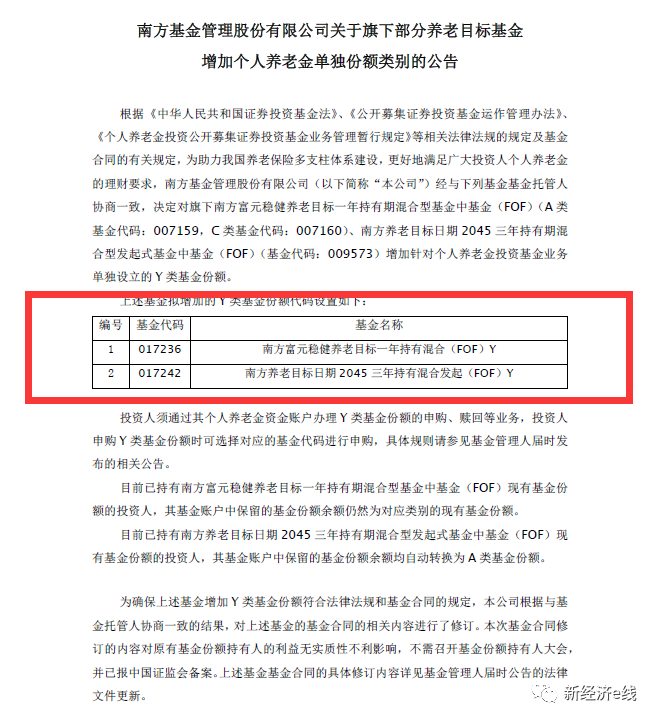

根據公告,Y類基金份額為針對個人養老金投資基金業務單獨設立的一類基金份額,未來投資者可通過個人養老金賬戶申購養老目標FOF的Y類基金份額,管理費和托管費將較A類基金份額享有五折的費率優惠,不收取銷售服務費。

來源:基金公告

新經濟e線注意到,上述首批入選個人養老金基金的管理人主要為養老目標FOF管理規模居前的基金公司,共計有23家,分別包括交銀施羅德基金、匯添富基金、南方基金、華夏基金、嘉實基金、華安基金、招商基金、民生加銀基金、廣發基金、易方達基金、中歐基金、銀華基金等。

不過,令人意外的是,截至11月11日當晚,公募養老目標FOF管理規模位居第二位的興證全球基金并沒有出現在榜單之列。截至今年三季度末,其規模接近百億元,僅次于交銀施羅德基金。類似情形的還有泰康資管和平安基金等,旗下養老目標FOF尚且沒有披露相關公告。

首批個人養老金基金全名單

此外,新經濟e線調查發現,在首批入選個人養老金基金的40養老目標FOF中,其產品類型主要包括穩健養老目標FOF、平衡養老目標FOF以及目標日期養老FOF。其中,穩健養老目標FOF數量最多,合計有19只,占比近五成;目標日期養老FOF居其次,共計17只,占比四成;平(均)衡養老目標FOF相對較少,僅4只,占比為一成。首批個人養老金基金全名單如下:

穩健養老目標FOF(19只)

富國鑫旺穩健養老一年Y、工銀穩健養老Y、廣發安泰穩健養老一年持有Y、廣發穩健養老目標一年Y、華安民享穩健養老目標一年持有Y、華商嘉悅穩健養老目標一年持有Y、建信優享穩健養老一年Y、交銀安享穩健養老一年Y、景順長城穩健養老目標三年Y、民生加銀康寧穩健養老一年Y、南方富元穩健養老一年Y、鵬華長治穩健養老目標一年持有期Y、天弘永豐穩健養老目標一年持有Y、萬家聚優穩健養老目標一年持有Y、易方達匯智穩健養老一年Y、銀華尊尚穩健養老一年Y、招商和悅穩健養老一年Y、中歐預見穩健養老一年持有Y、中銀安康穩健養老一年Y。

平(均)衡養老目標FOF(4只)

博時頤澤平衡養老三年Y、富國鑫旺均衡養老(FOF)Y、萬家平衡養老三年(FOF)Y、中銀安康平衡養老三年Y。

目標日期養老FOF(17只)

大成養老2040三年Y、工銀養老2035三年Y、華安養老2030三年Y、華夏養老2040三年Y、華夏養老2045三年Y、匯添富養老2030三年Y、匯添富養老2050五年Y、嘉實養老2030三年Y、嘉實養老2050五年Y、建信普澤養老目標日期2040三年持有Y、交銀養老2035三年Y、南方養老2045三年Y、天弘養老2035三年Y、易方達匯誠養老2043三年Y、銀華養老2035三年Y、招商和惠養老目標日期2040三年持有Y、中歐預見養老2035三年Y。

統計表明,上述40只個人養老金基金中,17家養老目標FOF管理人各有2只產品入選,分別為富國基金、工銀瑞信基金、廣發基金、華安基金、萬家基金、中銀基金、華夏基金、匯添富基金、嘉實基金、建信基金、交銀施羅德基金、南方基金、天弘基金、易方達基金、銀華基金、招商基金、中歐基金。

而在養老目標風險FOF中,風險偏好較高的的積極養老目標FOF則全部缺席,無一入圍。在現有6只同類產品中,興全安泰積極養老目標五年和東方紅頤和積極養老目標五年今年三季度末的規模均超過2億元,分別為9.85億元和2.45億元。

wind統計顯示,在公募養老FOF產品中,截至今年三季度末,共有45家基金公司發行的137只養老目標基金最近4個季度末規模不低于5000萬元或上一季度末規模不低于2億元,基金規模合計達904.74億元。

據新經濟e線了解,2022年11月8日,中國證券投資基金業協會養老金業務委員會通過“線上+線下”相結合的方式在北京召開2022年第二次會議。會上,證監會相關負責人對行業提出的養老金產品納入范圍、投資對象、投顧服務、估值標準等意見建議進行了回應,并表示個人養老金賬戶和投資的相關準備工作已就緒,個人養老金基金產品和銷售機構名錄將于近期發布。

據悉,個人養老金基金名錄由中國證監會確定,每季度通過中國證監會網站、基金業協會網站、基金行業平臺等向社會發布。

覆蓋個性化資產配置需求

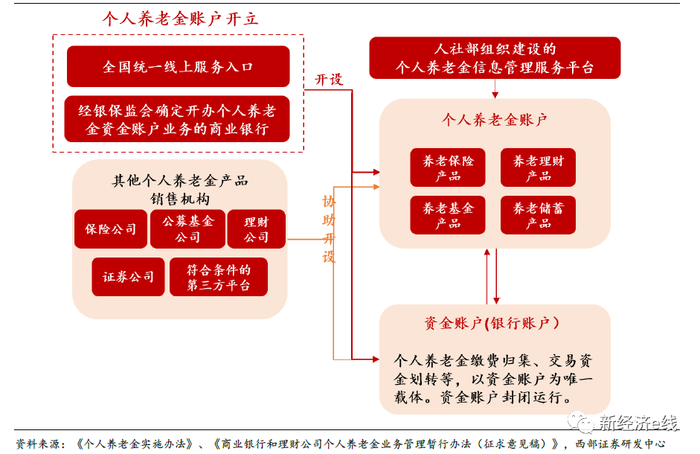

截至目前,個人養老金賬戶制下四大可投資產品均已揭開面紗,銀行、公募基金、保險公司等機構將同臺競技。隨著個人養老金產品矩陣日趨多元,此舉將有效覆蓋個人養老金參與者的個性化資產配置需求。

個人養老金賬戶制建設依托于個人養老金信息管理服務平臺

按照《個人養老金實施辦法》規定,個人養老金實行個人賬戶制,繳費完全由參加人個人承擔,自主選擇購買符合規定的儲蓄存款、理財產品、商業養老保險、公募基金等等運作安全、成熟穩定、標的規范、側重長期保值的金融產品,實行完全積累,按照國家有關規定享受稅收優惠政策。

新經濟e線注意到,與其他機構相比,銀行作為個人養老金賬戶開立主體,在客戶數目、客戶資產規模、客戶觸達方面具有多重優勢。憑借廣泛的渠道網絡和深厚的客戶基礎,以及多年的賬戶管理、資產及財富管理經驗,且作為目前唯一可開立個人養老金資金賬戶的機構,銀行可實現全業務鏈覆蓋,先發優勢較強。業內預計如推動力度較大,賬戶有望實現快速鋪開。

與此同時,銀行本身作為資金賬戶的開設方,又可以代銷養老金產品,還可以以理財子作為管理人的身份發現養老金產品,因此可以認為銀行渠道目前來看在個人養老金業務的推廣中具有重要作用。

據悉,銀保監會對商業銀行、理財公司、理財產品實施名單制管理,業內料國有大行和大型股份行或為第一批賬戶設立參與主體,國民養老保險公司的理財子公司股東的母公司或為賬戶開立主要參與者(即中農工建交、郵儲、中信、招商、興業、民生、華夏銀行)。

屆時,儲蓄和理財將成為銀行個人養老金產品布局的主要方向。一方面,由于賬戶具有唯一性特征,各商業銀行對于資金賬戶的爭奪將較為激烈。商業銀行可以通過柜面或電子渠道為參加人辦理資金賬戶開立或指定服務,參加人也可以委托在職單位批量辦理,未來線下網點、線上渠道與公私聯動或可成為商業銀行開展養老金業務的切入點。

另一方面,參加人僅可購買其本人資金賬戶開戶行所發行的儲蓄產品,工農中建四大行將從2022 年11 月20 日起開展特定養老儲蓄試點,因此具備先發渠道優勢的大中型銀行將率先受益。

加之銀行系個人養老金產品涵蓋養老儲蓄產品及養老理財產品,與銀行客戶契合度高,二者組合可滿足多元化養老金配置需求。其中,養老儲蓄產品有效匹配低風險偏好人群投資需求,養老理財產品適合中風險偏好人群,在一定程度上或將成為養老公募基金產品的有力競爭對象。

相比之下,基金公司缺乏穩定的客戶來源和線下渠道,在客戶獲取、顧問服務方面短板較為明顯,但由于多年深耕投資管理,在產品研發和投資方面具有獨特優勢,且依托直銷渠道積累了一定的賬戶管理經驗。

作為中國資本市場最成熟的專業機構投資者,公募基金參與社保基金、基本養老金和年金業務較早,在養老金投資管理上具備專業投研優勢、業務經驗豐富,有能力進行精細化、多元化資產配置,助力個人養老金保值增值。

值得關注的是,雖然個人養老金賬戶為長期封閉型賬戶,但短期凈值波動可直觀地在賬戶中顯現,在市場波動的情況下,如果養老理財、養老基金短期絕對收益率表現顯著低于預期(或出現負收益),可能對部分賬戶持有人的產品配置策略產生根本性影響。隨著投資者教育的逐步完善,其投資傾向于選擇長期收益率保持相對較高水平且表現相對穩定的產品。

微信號:netfin888