記者|張喬遇

晨光股份(603899.SH)、創源股份(300703.SZ)等不少文具類公司早已成功登陸資本市場,但美術畫材賽道表現卻差強人意。

2020年12月曾申報受理的江蘇鳳凰畫材科技股份有限公司于去年撤回上市申請,目前另一家名為寧波康大美術畫材集團股份有限公司正接受新三板審查,美術畫材賽道還未有成功上市的企業。

近日,河北青竹畫材科技股份有限公司(簡稱:青竹畫材)創業板審核已完成一輪問詢,距離沖擊“畫材第一股”又近了一步。但同時,青竹畫材也遭到深交所提出的關于創業板定位、募投產能消化、對賭協議以及現金分紅合理性等24問。

實控人買斷“供銷社”資產,對賭上市

青竹畫材前身為故城縣供銷合作社美術顏料廠(后更名為河北省故城縣美術顏料廠,下稱:“故城縣美術顏料廠”)。1987年10月16日,故城縣美術顏料廠正式成立,經濟性質為集體所有制。

1998年2月,故城縣棉麻公司下發《故城縣棉麻總公司關于對所屬非棉花經營企業進行產權制度改革的意見》(故棉總字(1998)1號),根據該文件指導精神,故城縣美術顏料廠主要管理人員劉其通、何莉娜對故城縣美術顏料廠進行資產買斷。

故城縣美術顏料廠資產買斷后,劉其通及何莉娜以前述買斷的實物資產繼續進行生產經營。2004年5月20日,劉其通與何莉娜共同簽署《章程》,規定青竹有限的注冊資本為300萬元,劉其通與何莉娜以貨幣、實物的方式出資300萬元。

然公司未受到太多資本青睞。本次發行前,公司共有7名股東,其中竹榮咨詢、竹豐咨詢系青竹畫材的員工持股平臺,宇博管理、旭雅管理系董秘劉延飛的個人獨資企業(何莉娜、劉延飛系母子關系)。僅文投基金與公司其他股東不存在關聯關系,上市前一年文投基金以1877.55萬元突擊入股(認購價格約17.37 元/股),文投基金的執行事務合伙人為廣電基金,背后實控人系河北廣播電視臺。

發行前,劉其通持有青竹畫材45.32%的股份,董維通過其全資控股的旭雅管理間接控制公司9.06%的股份并通過其擔任執行事務合伙人的竹榮咨詢間接控制公司3.68%的股份。劉其通和董維為夫妻關系,因此,劉其通、董維夫婦直接及間接控制公司合計58.06%的股份,為公司的共同實際控制人。

需要指出的是,2021年12月文投基金入股時還與實控人劉其通簽訂了對賭協議,倘若公司撤回申報材料或中止審核、未通過審核以及未實現創業板或主板首次公開發行股票上市,相關股份回購、共同出售權及反稀釋保護等相關條款自行恢復。

股份回購條件觸發后,文投基金有權要求劉其通通過股份受讓的方式一次性回購文投基金持有的公司全部股份。

創業板定位遭問詢,成長性夠嗎?

據《創業板首次公開發行股票注冊管理辦法(試行)》,發行人申請首次公開發行股票并在創業板上市,應當符合創業板定位。創業板深入貫徹創新驅動發展戰略,適應發展更多依靠創新、創造、創意的大趨勢,主要服務成長型創新創業企業,支持傳統產業與新技術、新產業、新業態、新模式深度融合。

一輪問詢中,深交所關于創業板定位對公司科技創新、技術成果、研發投入、市場地位以及成長性上提出多個問題。界面新聞記者注意到,公司成長性底色以及與新業態的結合上仍有不足。

2019年至2022年1-6月(報告期),公司營業收入分別為3.68億元、3.66億元、4.15億元和1.93億元;扣非后歸母凈利潤分別為3788.60萬元、5558.39萬元、4939.20萬元和1817.67萬元。

2019年至2021年公司營收復合增長率僅6.19%,同行業可比公司除廣博股份(002103.SZ)外,晨光股份(603899.SH)、創源股份(300703.SZ)、齊心集團(002301.SZ)2019年至2021年的營收復合增長率均大于10%。且2020年公司收入出現下滑,但可比公司2020年收入呈上升趨勢。

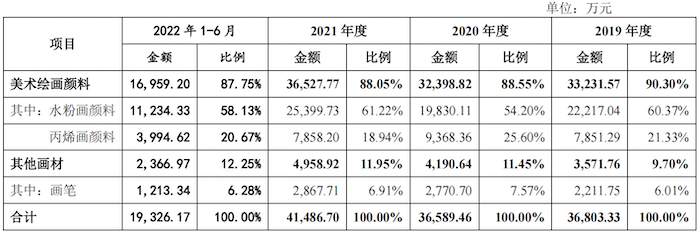

招股書顯示,公司主要產品由美術繪畫顏料及其他畫材構成。美術繪畫顏料包括水粉畫顏料、丙烯畫顏料,報告期公司美術繪畫顏料收入占主營業務收入的比例分別為90.30%、88.55%、88.05%和87.75%,系主要的收入來源,此外公司還兼具畫筆等其他畫材產品銷售。

具體來看,2020年公司水粉畫顏料收入1.98億元,較2019年2.22億元收入下滑10.81%;2021年公司水粉畫收入2.54億元,同比增長28.28%,較2019年僅增長14.41%,并不出彩;2021年公司丙烯畫顏料收入7858.20萬元,同比下滑16.12%。若不算OEM模式下畫筆收入,2021年青竹畫材核心繪畫顏料產品收入3.65億元,較2019年收入增長不足10%。

此外,在與新興產業的融合上,公司在一輪問詢函的回復中,青竹畫材也表示將抖音、淘寶等電商平臺和網絡直播作為直銷模式的一種重要渠道,但目前規模仍然較小。

報告期,青竹畫材以直營電商模式取得的銷售收入合計1856.40萬元、1410.46萬元、1820.31萬元和1231.11萬元,占營業收入的比重分別為5.04%、3.85%、4.39%、6.37%。

募資額超總資產,一年連續分紅三次

截至2022年6月30日,公司資產總額為3.27億元,青竹畫材本輪的募資額4.11億元已超過了資產總額。

從財報分析發現,青竹畫材并不缺錢。一方面,公司報告期合并報表資產負債率分別為63.69%、41.68%、32.47%和30.97%,在逐年降低。

另一方面,青竹畫材賬上貨幣資金較為充足,報告期分別為675.30萬元、1125.76萬元、1740.93萬元和5467.13萬元;公司還有一部分貨幣資金用于銀行理財,2019年至2021年公司的交易性金融資產(主要為銀行理財)金額分別對應3200.00萬元、5384.10萬元、4060.00萬元。

現金流上,公司報告期經營活動產生的現金流量凈額分別為2960.17萬元、9013.50萬元、4309.61萬元和4773.00萬元,持續正流入。此外,2019年青竹畫材還進行了三次利潤分配,分別向股東分派現金股利100.00萬元、2500.00萬元和2500.00萬元;2021年向股東分配現金股利2800.00萬元。

因此,青竹畫材本輪上市的真正意圖在于擴大產能。募集的4.11億元資金中3.08億元都將用于美術畫材的產能擴建項目。另2317.35萬元用于研發中心項目;7966.29萬元用于營銷網絡建設項目。

據披露,2021年青竹畫材水粉畫顏料、丙烯畫顏料產能分別為16500噸、3500噸,產能利用率分別為95.20%、90.03%。擬募資投入的美術畫材產能擴建項目將在現有生產能力基礎上,形成年產水粉畫顏料、水彩畫顏料22000噸,丙烯畫顏料15000噸,國畫顏料1500噸,油畫顏料800噸的生產能力。

公司擴建產能相較報告期內產能水平提升較大,消化得了嗎?