記者|趙陽戈

收購+增資,也給華培動力(603121.SH)帶來了一份問詢。

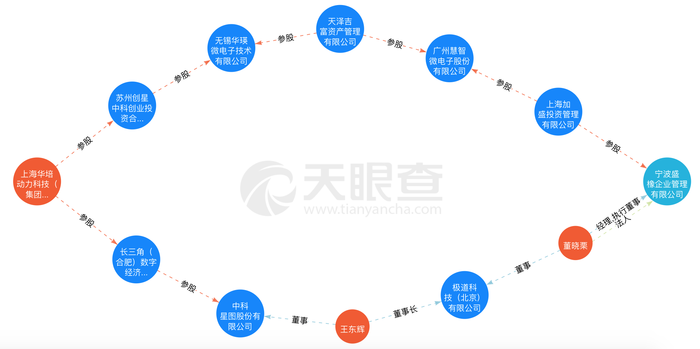

11月16日公告,公司打算以2.51億元現金收購無錫盛邦電子有限公司(以下簡稱“無錫盛邦”)50.20%的股權,并向目標公司增資1億元。本次收購及增資完成后,華培動力將持有無錫盛邦58.50%股權,無錫盛邦將成為公司合并報表范圍內的控股子公司。該交易不構成關聯交易,不構成重大資產重組,也無需提交股東大會。交易對方為無錫盛邦及其股東寧波盛橡企業管理有限公司(以下簡稱“寧波盛橡”)、寧波信致尚財務咨詢合伙企業(有限合伙)、寧波橡林技術服務合伙企業(有限合伙)。

根據華培動力的財務數據,9月底時公司的貨幣資金才1.46億元,再加上交易行金融資產,合計也就2.67億元,如今公司就要2.51億元現金收購,后續還得追加1億元增資,顯然這場交易對華培動力來說,較為重要。

華培動力的主營致力于汽車零部件行業,主要客戶全球知名渦輪增壓器整機制造商。

無錫盛邦成立于2004年,據公告描述,該公司擁有18年的汽車傳感器研發制造經驗,主要業務包括汽車傳感器、 新能源產品、ADAS(高級駕駛輔助系統)產品,主要產品為機油壓力溫度傳感器、進氣壓力溫度傳感器、速度位置傳感器,尿素品質傳感器、排溫傳感器等,是國內商用車傳感器領域規模領先的自主品牌。目標公司的主要客戶包括濰柴動力、一汽解放、玉柴、云內、康明斯、陜汽、三一重工等國內外領先的柴油機廠商及重卡和工程機械領域的廠商。

華培動力表示通過交易,能夠進一步推動公司在汽車傳感器領域的產業升級及突破, 落實“積極擁抱汽車智能化、電動化”的發展戰略。本次交易完成后,目標公司將與公司現有傳感器子公司-無錫盛邁克傳感技術有限公司形成協同發展,從而進一步拓展公司傳感器事業部戰略版圖,加快公司戰略轉型目標的實現。

另外通過交易,華培動力多品類傳感器的開發能力及市場地位能夠得到進一步夯實。傳感器品類將涵蓋基于陶瓷壓阻、陶瓷電容、MEMS壓阻及其充油芯體技術 和玻璃微熔技術的全量程壓力傳感器,基于磁電式和霍爾式傳感技術的速度、位置類傳感器,以及尿素品質傳感器、溫度傳感器等。據悉,目標公司近年來引進了傳感器跨國企業的優秀管理及研發人員,建立了一支具有國際化視野的隊伍,具備強大的自主研發能力。

公告描述得雖然美好,但監管層這廂也捕捉到一些蹊蹺,并給上市公司發來了問詢。首先就是估值合理性值得商榷。據悉,無錫盛邦2021年實現營業收入2.61億元,凈利潤-1790.82萬元;2022年1-6月營業收入8969.52萬元,凈利潤-2598.07萬元。本次采取收益法和市場法評估,增值率分別為1259.54%、1311.10%。交易作價對應目標公司估值5億元。另據公開資料顯示,本次交易對方寧波盛橡于2021年收購無錫盛邦控制權,彼時對應整體估值約為3.7億元,與本次交易估值存在差異。

其次,雖說公司描述了收購之后的協同性,但監管層仍然要求公司進一步說明收購的必要性。是的,本次交易對方寧波盛橡于2021年才收購無錫盛邦控制權,收購一年后即籌劃轉讓,且此次交易未設置業績承諾。

第三就是資金問題。前述提到截至2022年9月30日華培動力貨幣資金及交易??金融資產合計2.67億元,低于本次交易合計支付金額,那么,公司的流動性和進一步的資金安排,又是如何呢?

最后,考慮到寧波盛橡控股后為無錫盛邦搭建國際化團隊、引入優勢技術資源,那是否意味著標的公司對寧波盛橡存在重大依賴呢?

靜待公司反饋。