文|游戲茶館 黑貓

盡管今年國內游戲行業投資一片慘淡,不過海外卻顯得熱鬧非凡。

近日,由前《巫師3》游戲總監Konrad Tomaszkiewicz 和多位前CDPR資深員工組建的新工作室Rebel Wolves宣布,已經獲得了來自網易游戲的投資。盡管尚未披露具體的投資金額,不過這筆交易還包含了該開發商的少數股權。

目前,Rebel Wolves正在用UE5開發一款以敘事為主的暗黑奇幻RPG游戲,Konrad Tomaszkiewicz說道:“工作室將會保留對IP的所有創作權,并一如既往的獨立運作。網易的投資是我們能夠全速開發的最后一塊拼圖,有了能夠構建3A游戲的可用資源,我們現在可以只專注于游戲開發這件最重要的事情上。”

無獨有偶,就在一個多月前,曾推出過多人生存欺詐游戲的《Dread Hunger》也獲得了來自騰訊的少數股權投資。這款“狼人殺”游戲發售之后就榮登全球暢銷榜第二,2個月銷量過100萬,最高在線人數超10萬人。

再往前,就在今年中旬,騰訊前腳才宣布投資了《艾爾登法環》的開發商From Software,網易后腳就曝出一口氣收購了《底特律變人》的開發商Quantic Dream,頗有一種你方唱罷我登場的對峙感。

更不要說近兩年雙方在海外招兵買馬的盛況,尤其是針對于一些大廠的人才爭奪戰上,像是《如龍》的制作人名越稔洋,《生化危機》制作人小林裕幸,前《光環無限》美術總監Nicolas Bouvier等一批大廠精英,無一不被兩家公司網羅到自家體系,互相競爭的激烈程度幾乎達到了白熱化的地步,可以說是寸土不讓。

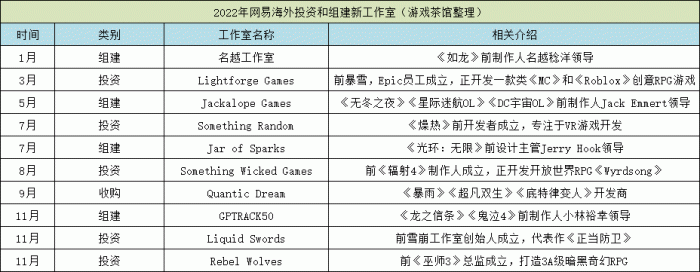

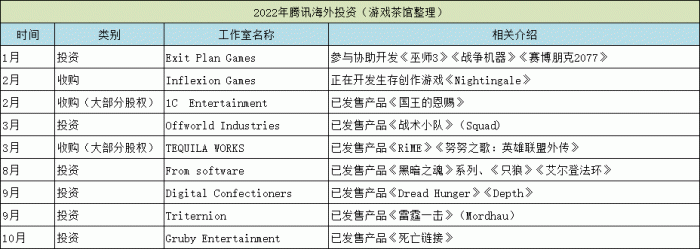

據統計,僅僅在2022年,網易涉及海外游戲工作室投資和設立海外新工作室的數量就達到了10筆(不包含NFT游戲),而騰訊幾乎旗鼓相當,達到了9筆。在國內游戲行業“哀鴻遍野”,天天焦慮去哪“抱大腿”的同時,兩家國內頭部公司在海外的投資戰爭已經硝煙彌漫。

01 打了什么?

想要搞清楚兩家為何在海外打得“天昏地暗”之前,我們可能先要了解一下在2022年,網易和騰訊到底在海外有哪些“大動作”。

先來看看網易這邊,繼1月為名越稔洋成立了新工作室后,又陸續為三位海外大廠的資深老兵成立了各自的工作室。有意思的是,幾乎每家工作室自立門戶之后,無一例外都感謝了網易不差錢的資金支持,突出一個“壕”氣,并強調獨立運營的公司屬性。

值得一提的是,盡管蒙特利爾工作室并不是2022年才成立(19年成立),網易依舊在今年邀請到《孤島驚魂》前首席制作人Emile Liang以及《看門狗》1代和2代的前創意總監Jonathan Morin坐鎮,進一步加強自研實力。

網易在今年的投資數量達到了6筆,除了Quantic Dream的大手筆收購之外,其余5筆幾乎都是沖著工作室創始人的“耀眼頭銜”去的。其中一筆還投給了VR游戲,考慮到在2018年網易就代理了當時最火的音樂節奏游戲《Beat Saber》,這筆投資看上去也并不意外。

騰訊在今年的海外投資有9筆,除了Inflexion尚未有產品推出之外,其余8家幾乎都有相當成功的產品面向市場。可以看出,相比網易傾向于“明星制作人”的品牌效應,騰訊則更青睞擁有成熟產品的成功廠商。

這一點得益于騰訊在近兩年加快了海外工作室的布局,像是天美的F1工作室,G1工作室以及光子的LightSpeed LA工作室等。不過有意思的是,盡管也吸納了一大批頭頂光環的明星制作人成立了海外工作室,不過其中大部分并沒有自立門戶,基本都屬于天美和光子兩個大的體系之中。

由此來看,盡管騰訊和網易均在海外放開手腳的大肆“撒錢”,然而戰略方向似乎不盡相同。網易這邊幾乎很早期就通過領投或者跟投的方式接觸到新工作室,雖不看中現有的成熟產品,不過卻對工作室的資質精挑細選,創始人幾乎都是各大廠商的元老級人物,采用“放養”的方式更像是去賭未來。騰訊則更加在意眼前現有的成功產品,不過考慮到這幾年一直擴張自家的全球化工作室,因此這些成熟廠商和產品更像是用來補足未來產品的自研能力短板。

02 為什么打?

2022年,國產游戲市場可謂是并不景氣。疫情之下,砍項目、裁員等等問題在行業里并不新鮮,各大國內廠商都開始“降本增效”。各種“焦慮”話題也從年初說到年尾。

然而如果你放眼海外,雖然整體形勢說不上一片大好,不過各種新游戲的“百花齊放”也足以凸顯老牌游戲廠商處于特殊環境下,依舊能在成熟工業化和開發經驗上占盡優勢。

由此,再來看騰訊和網易在海外的這場投資大戰,就顯得合理和必要。在我看來,其實影響的關鍵因素主要有以下三點。

其一,版號審批更加嚴格,并控制數量,注定會讓出海成為短期內的最優解。正所謂“巧婦難為無米之炊”,即便現在已經臨近年末,騰訊和網易在2022年也僅僅各自收獲了2款產品的版號。

在如今各大廠商視版號為“硬通貨”的嚴峻形勢下,大廠已經很難像以前一樣,通過無數產品的試錯來博“爆款”,即便是自家的強勢產品,往往也因為版號下不來而無限期延后,既然拿不出新的爆款產品去刺激新的營收增長點,那么最終的結果必然會很直白的反映在當期的財報上。

在過去,我們一直把出海形容為最佳選擇,而現在,可以“大展手腳”的出海機會可能會成為各大廠商解燃眉之急的“特效藥”。

其二,國內手游市場競爭已經可以用慘烈形容,然而單機主機領域卻依舊是藍海,打開海外市場來反哺國內,在大多數人看來也是一種行之有效的“曲線救國”方式。

《永劫無間》在我看來是個很好的例子

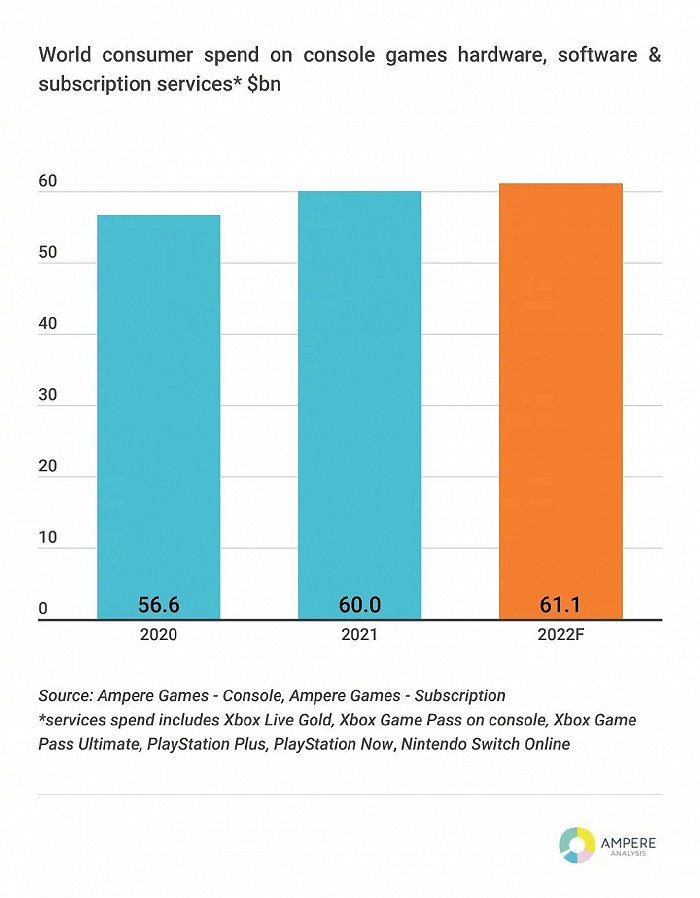

在去年的中國游戲產業年會上,首次披露了中國主機游戲市場,營收達到了25.8億元,同比增長22.34億元。而根據著名統計機構Ampere Analysis公布的數據,2021年全球主機市場收入已經接近600億美元,相比國內的迅猛發展,海外市場的這塊大蛋糕也是兩家游戲公司的必爭之地。

Ampere Analysis公布的全球主機收入規模預估

相比之下,更為普及的PC市場顯然更加樂觀。在今年10月,V社公布Steam平臺最高在線人數突破3000萬人,但是很多人可能不知道的是,使用中文的玩家占比早已超過了三分之一。雖然這并不代表近1000萬的中文使用者都是來自國內玩家,但是毫無疑問的是,中國玩家在其中占了絕大多數。

中文玩家的占比已經超過了英語

這種優勢不僅僅反映在人數上,也貨真價實的在銷量上有所體現。今年大火的動作游戲《師傅》就曾宣布,中國市場貢獻了全球第二的銷量,而更早的年度游戲《雙人成行》,其制作人Josef Fares 也曾公開表示,350萬的銷量有半數玩家來自中國,雖然他也不知道是什么原因。

有意思的是,帶著騰訊“血統”的海外游戲產品早已不是臆想而成為了現實。今年爆火的生存動作游戲《V Rising》,其開發商Stunlock Studios就是一家徹頭徹尾的騰訊子公司。早在2021年7月,騰訊就宣布正式收購這家工作室,并與其合作并制定了長遠的規劃。《V Rising》發售一周銷量就突破了100萬套,最高在線玩家穩定10萬左右,也成為了騰訊子公司的海外首秀。

其三,互相遏制。作為國內數一數二的頭部游戲公司,騰訊和網易的關系,就像是索尼、微軟一樣,這更多是商業戰略上的博弈。一方面由于大環境的各種原因,2021年之后國內市場投資遇冷,海外投資無疑更好操作。而另一方面,無論是大廠出走的資深元老,還是已有產品的成熟工作室,這些都可以視為一種形式上的游戲產業“資源”。資源的爭奪必然會遏制對方未來海外市場的發展,也為自己打開現有市場提前儲備。

03 那么,未來?

在未來,我們可能會看到更多有著這兩家“血統”的海外游戲在市面上出現,也可能看到更多這兩家公司開發的國產游戲在海外市場大放異彩。現在的對峙和布局是為了以后的發展獲得先機和優勢,這也勢必會推動國內外的游戲和市場的進一步融合和相互促進。

可以預見的是,海外的主機單機市場對于國內廠商來說,就如首次登月的阿波羅11號飛船,充滿了無限的機遇和挑戰。不管未來版號會不會有松動,這場“海外大戰”可能會一直持續下去,并將更多有實力有野心的國內廠商卷入其中。