記者|趙陽戈

光力科技(300480.SZ)不久前披露,為進一步優化業務結構聚焦主營業務,光力科技擬將全資子公司常熟市亞邦船舶電氣有限公司(以下簡稱常熟亞邦)100%股權,以20800萬元轉讓給蘇州海運通電子科技有限公司(以下簡稱“海運通”)。 而公司控股股東、實際控制人、董事長兼總經理趙彤宇直接持有海運通90%的股權,交易構成關聯交易。該交易尚需提交股東大會審議。

評估顯示,截至2022年8月31日基準日,常熟亞邦總資產賬面價值為10829.66萬元,總負債賬面價值為4368.37萬元,凈資產賬面價值為6460.95萬元,收益法評估后的股東全部權益價值為20762.73萬元,增值額為14301.78萬元,增值率為221.36%。

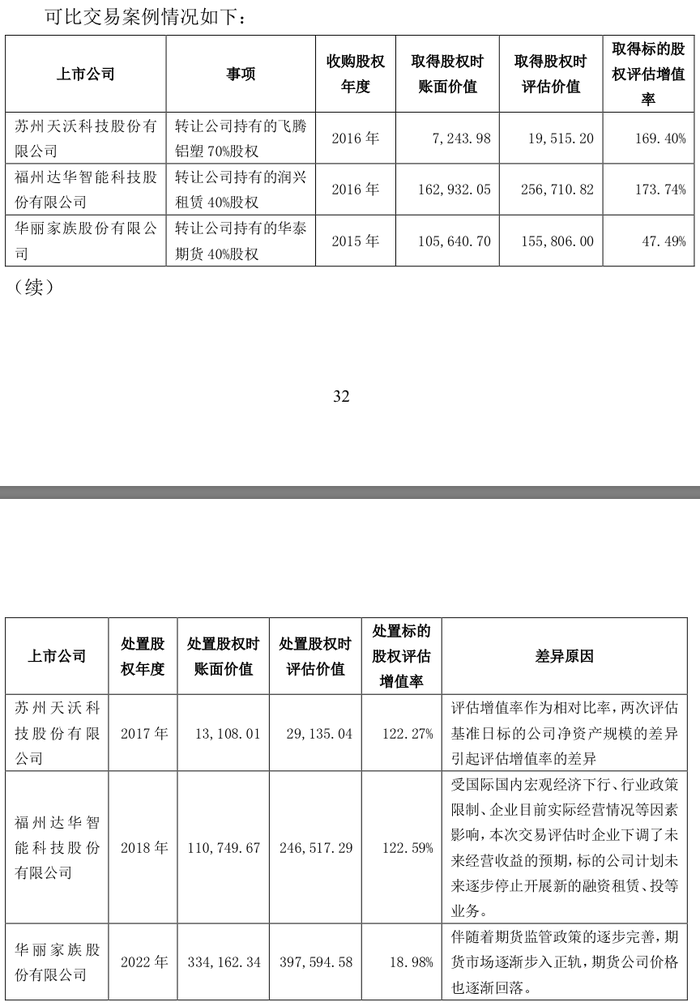

看似平平無奇的關聯交易,被深交所創業板公司管理部點名。其中提及,2016年12月16日公告中,常熟亞邦2016年8月31日賬面凈資產2360.96萬元,100%股權評估值為17641.92萬元,評估增值率647.24%。那么,買入時增值率高,賣出時增值率相對低,光力科技當如何解釋呢?

據光力科技11月30日的回復,前后兩次評估所涉及的部分主要參數和假設在不同的基準日,根據常熟亞邦的歷史經營條件不同、定型的產品等因素不同而發生了一定的變化,公司認為這些參數、假設的確定依據及差異具備合理性。光力科技進一步通過對比交易案例進行分析并表示,上市公司處置標的公司股權時增值率低于購入標的公司股權時增值率的主要原因:兩次評估基準日標的公司凈資產規模的差異引起評估增值率的差異;行業政策、市場競爭等因素導致企業經營不善,預測期業績下滑;監管政策完善,市場熱度下降;常熟亞邦本次評估增值率較低即主要是基準日公司的凈資產規模增加所致。

光力科技披露,近年通用設備行業平均市盈率為21.57,平均市凈率為3.03; 截至2022年8月31日常熟亞邦部分產品已基本完工但尚未發出,2022年1-8月凈利潤較低,導致評估作價對應的市盈率較高;按照2021年度常熟亞邦的凈利潤進行測算,則評估作價對應的市盈率為36.55,高于行業平均數;常熟亞邦評估作價對應市凈率為3.21,與行業平均水平基本一致。

從目前光力科技的情況來看,該公司主營為研發、生產、銷售用于半導體等微電子器件封裝測試環節的精密加工設備以及開發、生產基于高性能高精度空氣主軸。2022年前三季度營業收入4.34億元,有所增長,增幅23.11%,但凈利潤6413.89萬元,呈現下滑態勢,同比下滑幅度19.84%。

此前公司收購常熟亞邦,原本是打算從煤炭行業的上游行業,向行業進入門檻較高、與經濟周期關聯度小、與公司現有技術平臺有協同效應的軍工業務領域轉型。而光力科技認為公司已基本實現了當初收購時主要交易目的。而現在之所以出手,是基于“常熟亞邦與公司現有主營業務差異較大”,轉讓有利于聚焦半導體封測裝備制造業務及安全生產監控業務領域。公司表示交易將對本年度財務狀況產生積極影響。