文|滿投財經

12月4日,據港交所文件顯示,上海上美化妝品股份有限公司(以下稱:上美集團)通過港交所上市聆訊,擬于港交所主板上市,聯席保薦人為摩根大通、中金公司和中信證券。

據悉,上美集團最早成立于2022年,是一家多品牌化妝品公司,專注于護膚品及母嬰護理產品的開發、制造及銷售。旗下擁有知名度較高的三大品牌,分別為韓束、一葉子和紅色小象。隨著研發的進步和國民對國貨化妝品接受度的不斷加深,國貨化妝品市場正逐漸打開,上美集團憑借三大品牌的成功,成長為國內少數規模較大的國貨化妝品公司。

國貨化妝品市場的打開讓市場加速競爭,國貨品牌來勢洶洶但卻也讓眾多國貨品牌暴露產品質量、重營銷等缺點,許多想要“冒尖”的年輕品牌在越來越卷的國貨美妝賽道“發力”過猛之后漸露疲態。上美集團如何保持自身的競爭實力,“港股國貨美妝第一股”的成色如何?

01 產品競爭力下降,主品牌收入下滑

根據招股書,2019年至2021年間公司的經營業績均實現增長,錄得收入為28.74億元、33.82億元和36.19億元,2020年和2021年的收入增速為17.6%和7.0%。公司的收入在2020年就突破了30億,但從增速來看,公司2021年的收入同比驟降。同時,2022年上半年,公司實現收入12.62億元,較去年同期大幅下降了31.1%,公司解釋為新冠疫情的爆發對其上海的生產及交付產生負面影響。

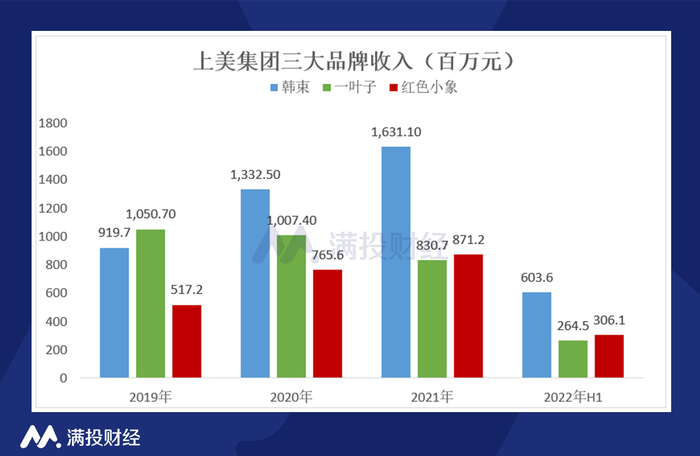

公司的收入主要分為護膚和母嬰護理兩大板塊,護膚板塊的收入占比在70%以上,母嬰護理的收入占比為20%左右。隨著近幾年母嬰護理品牌收入的提升,公司母嬰板塊的業務占比呈上升趨勢。具體來看,護膚板塊的主要品牌為韓束和一葉子,母嬰護理的主要品牌為紅色小象。

韓束是公司在2003年成立的品牌,也是公司一開始打開市場的主力品牌,至今韓束在公司的收入中仍占據較為重要的份額。2019年至2022年上半年,韓束為公司創造的收入分別為9.19億元、13.33億元、16.31億元和6.04億元,占總收入比重的32%、39.4%、45.1%和47.8%。韓束的收入增速放緩,產品影響力明顯下降,但是占公司的收入比重卻仍有上升趨勢,這是由于旗下新品牌的競爭“持久度”不行,反而推高了對韓束的依賴。

一葉子是公司在2014年推出的以植物為主題的系列產品,涵蓋爽膚水、乳液、眼霜、面部精華素、面霜到多種面膜。產品推出后也曾大火過一段時間,2016年12月一葉子成為中國市場份額第一的面膜品牌。但好景不長,一葉子品牌近幾年的收入逐年下滑,公司解釋為疫情的原因和公司正將一葉子品牌升級成為借助植物科學面向年輕消費者的純凈美容品牌并減少了營銷開支。

紅色小象是公司在2015年成立的母嬰品牌,同樣迅速打開了知名度,根據弗若斯特沙利文報告,于2021年,紅色小象的零售額突破人民幣18億元。于往績記錄期間,按零售額計,紅色小象在中國市場國貨品牌母嬰護理產品中穩居第一位。占公司收入比重從2019年的18.0%上升至2021年的24.1%。

02 營銷費用豪華,近半的收入用于營銷

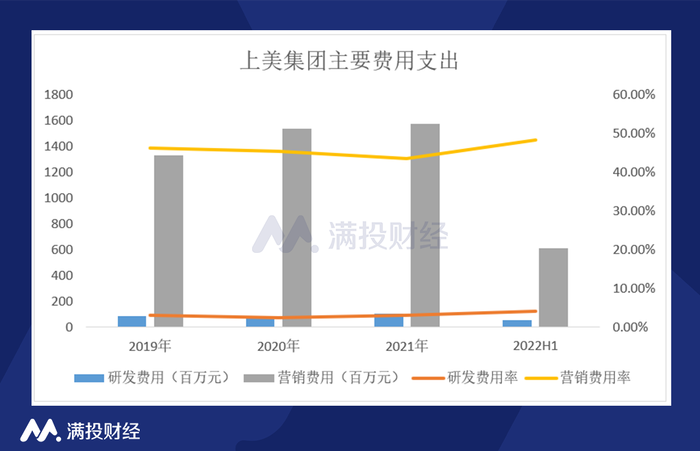

近年來國貨化妝品發展迅猛,直播帶貨的興起給了許多新興品牌和老國貨打開銷量的機會。但隨著賽道競爭愈演愈烈,許多品牌都暴露出產品質量、品控、售后等問題,重營銷輕研發成為很多國貨化妝品牌讓人詬病的標簽。上美集團在招股書表示,公司將研發能力視為公司的支柱,那么公司的研發實力如何?每年有多錢用于產品研發以及營銷?

據招股書披露,2019年至2021年以及2022年上半年,公司分別產生研發開支82.9百萬元、77.4百萬元、104.7百萬元及51.9百萬元,分別占收入的2.9%、2.3%、2.9%及4.1%。公司近三年的研發費用率不足3%,2022年上半年也是由于收入的大幅滑坡,變現導致研發占比提升至4.1%。據招股書,截至2022年6月30日,公司已自建上海、日本神戶兩大科研中心,搭建了專業、健全、比肩國際標準的研發流程,擁有204人的研發團隊,其中81人持碩士或以上學歷,約占研發團隊的39.7%。

但相比研發費用,公司的營銷支出更加豪華。2019年至2021年以及2022年上半年,公司產生的銷售及分銷開支分別為13.25億元、15.39億元、15.72億元及人民幣6.08億元,分別占總收入的46.1%、45.4%、43.4%及48.2%。公司每年花十多億在營銷上,接近公司近一半的收入,但在國內化妝品企業之中,這個比例算是常態。

公司的主要費用支出就是營銷費用,每年的支出在十億以上,但從營業成本方面來看,公司的營銷費用率呈下滑趨勢。同時報告期內,公司的毛利率分別為60.9%、64.7%、65.2%及64.9%,毛利率整體有所提升,為公司打開了利潤增長空間。2019年至2021年,上美集團的期間利潤分別達到5940萬元、2.03億元、3.39億元。

以上為公司的主要財務情況,主品牌的競爭力下降讓公司的收入增速驟降,但產品毛利率的提高和銷售費用率的下降還是讓公司的凈利率得到增長。盡管公司強調自身的多品牌戰略,但業務仍舊離不開對韓束這個老品牌的依賴,一葉子的收入下滑明顯,紅色小象當前展現較為良好的增長態勢,但隨著市場競爭的激烈和整體國貨市場增速的放緩,難保不會變成第二個一葉子。屆時,如若缺少競爭力的新品牌,上美集團韓束這張牌還能打多久?

03 國貨化妝品市場仍具增長潛力

近年來,國貨品牌經歷快速發展,國貨品牌贏在更懂中國市場和文化以及中國消費者的需求,充分利用了社交媒體平臺上的熱門營銷戰略推出符合消費者需求的產品。同時在過去十年,政府采取各種利好政策,鼓勵國貨化妝品行業的發展。

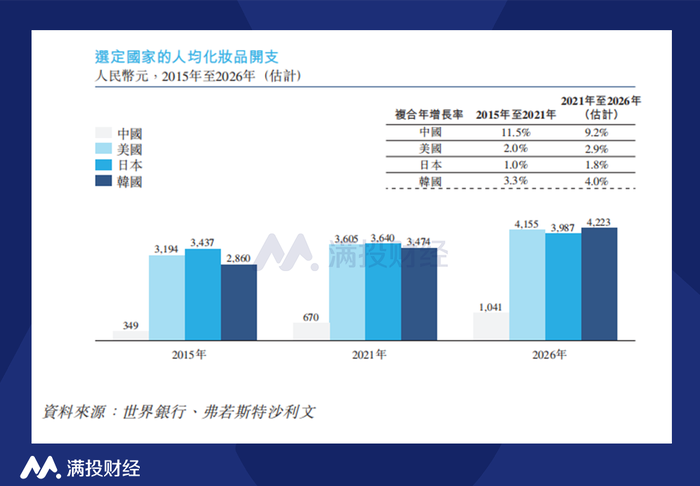

根據弗若斯特沙利文報告,中國國貨化妝品市場的零售額于2021年達到人民幣4,467億元于2015年至2021年按13.9%的復合年增長率增長。預期國貨化妝品市場在中國的市場規模于2026年達到人民幣7,441億元,2021年至2026年的復合年增長率為10.7%。雖然增速放緩,但仍高于外國品牌同期8.1%的復合年增長率。同時,2021年中國的人均化妝品支出為670元,遠低于同期美國、日本及韓國的人均化妝品支出人民幣3,605元、人民幣3,640元及人民幣3,474元,意味著中國的化妝品市場仍有較大的增長潛力,國貨品牌還有較大的發展空間。

但國貨品牌相較于國際大牌最大的不足是歷史和技術的沉淀,許多國貨品牌的發展時間還比較短,雖然巨大的營銷和線上銷售渠道為國貨品牌快速打開了銷售額增長空間,但長久以往,產品最終還是要回歸自身的質量,只有做好產品,在技術上突破才能越來越內卷的賽道保持競爭力,否則即便是巨額的營銷和光鮮亮麗的明星代言,堆出的還是曇花一現。