文|每日財報 呂明俠

自云南白藥的牙膏成為其利潤支柱之后,利潤日趨微薄的中藥品牌,在藥妝及日化領域就一直動作不斷。先后有同仁堂、康恩貝、云南滇虹、片仔癀等企業下場博弈,競爭逐漸升溫。

可論起品牌延伸,路子最“野”的當屬馬應龍。2009年,趁著國內藥妝崛起的大風潮,馬應龍八寶眼霜品牌問世,相關日化產品也接連出現,此后還有開設醫院、藥店等操作。

但馬應龍一直以來給人的印象就是“痔瘡膏中的愛馬仕”,正是這響當當的名號,才成了其多元化布局難以實現的根本“禁錮”。近年來,如何突破固有標簽的“圍城”,仿佛成了馬應龍最頭疼的問題。

三季度營收下滑,理財或“踩大坑”

以痔瘡膏、痔瘡栓等產品聞名的馬應龍,現階段業務布局較廣,根據其財報表述,目前業務布局涵蓋醫藥工業、醫療服務和醫藥商業三方面。其醫藥工業業務聚焦肛腸、皮膚、眼科、婦科等藥品及功能性化妝品、功能性護理品、功能性食品、器械等健康產品;醫療服務涉及技術研究、醫院布局等,醫藥商業則包括醫藥物流及藥品零售兩塊業務。

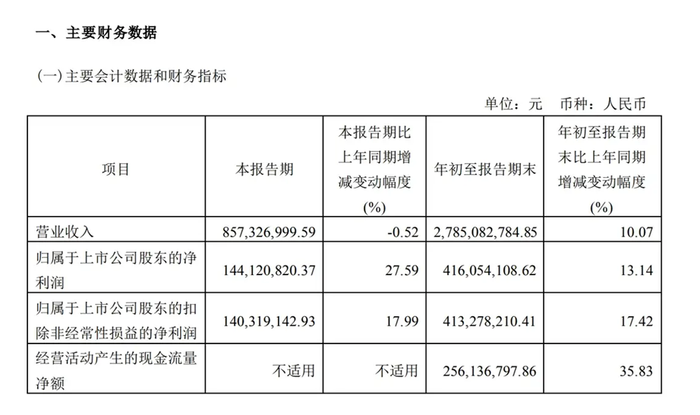

最新的業績表現,2022年前三季度,馬應龍實現營收27.85億元,同比增加10.07%,其中醫藥工業部分同比增長11.96%,醫療服務部分同比增長66.67%,醫藥商業部分同比增長1.44%。同時,前三季度凈利潤4.16億元,同比增加13.14%;扣非凈利潤4.13億元,同比增加17.42%。

不過,在第三季度,營收出現小幅下滑,為8.57億元,同比下降0.52%,實現歸母凈利潤為1.44億元,同比增長27.59%,扣非歸母凈利潤1.40億元,同比增長17.99%。對此馬應龍方面表示,營收下滑主要原因是公司主動實施營業收入的結構性優化調整。單季對比具體情況是醫藥工業部分、醫療服務部分實現一定增長,醫藥商業部分下降約16.66%。

(圖源:三季報)

此外,前三季度馬應龍銷售費用為4.79億元,同比增長0.58%;管理費用為7394.35萬元,同比增長12.06%;研發費用為5900.93萬元,同比增長24.91%。

比較值得一提的是,2022年三季度,馬應龍交易性金融資產大幅增加。具體來看,截至三季度末,公司交易性金融資產達到8.89億元,較上年末增加7.83億元,增幅738.33%。對此,馬應龍解釋稱主要系三季度購買理財產品所致。

而據2022年半年報顯示,馬應龍上半年末交易性金融資產為4079.90萬元。粗算可知,第三季度交易性金融資產增加8.48億元,是當季凈利潤的5.89倍。

眾所周知,今年11月國內理財市場出現較大風險波動,眾多理財產品破凈,馬應龍正好趕上如此突發事件,這或對其接下來的財務表現造成一定不利影響。

“拳頭”產品專利到期的隱憂

通過去年年報發現,該公司的“拳頭產品”馬應龍麝香痔瘡膏、麝香痔瘡栓、龍珠軟膏發明專利有效期均為20年,到期時間均為2022年10月18日。

馬應龍稱,在核心專利到期后,公司亦有其他外圍專利進行保護,如原料制備方法、改進劑型、活性成分檢測方法等,且中藥仿制難度較大,馬應龍麝香痔瘡膏、麝香痔瘡栓等中藥需要進行復雜的中藥前處理,涉及的傳統工藝如水飛等操作具有一定技術門檻,涉及的藥粉研配工藝也是保密的獨家方法。

盡管馬應龍的對外表態還有些云淡風輕,但核心產品專利到期到底會讓市場上出現大量同類產品競爭。此前,馬應龍董事、總經理夏有章曾在業績說明會上透露,公司正在研制第二代痔瘡膏,只不過目前處于藥學研究階段,由于創新類產品研發具有研發風險,還存在不確定性。

然而,馬應龍在研發投入上卻遠低于同行業公司。具體年報披露,去年研發投入金額為6600余萬,僅為行業平均投入金額12685萬的一半。

多元化“展不開”

上世紀80年代,我國農村缺醫少藥,馬應龍化身“萬金油”,被農民用在蚊蟲叮咬、皮膚瘙癢、燒燙傷處。當時,偶有農民用馬應龍眼藥治療痔瘡,震驚于其效果,便寫信給馬應龍道謝。由此,在馬氏第十四代馬彩麗手里,“馬應龍麝香痔瘡膏”才正式問世。

隨著飲食“重口味”和久坐的習慣,痔瘡的發病率越來越高,且根治難。“有痔青年”們,讓馬應龍看到了金礦。早年間,而通過清晰的三步驟戰略,馬應龍很快成為細分龍頭:首先,采用低價策略,擴大市場份額,最終取得壟斷地位。其次、強化馬應龍品牌塑造,建立“馬應龍=痔瘡膏”的品牌記憶。第三、壟斷市場后,穩步提價。

隨后,擁有“中華老字號”加持的馬應龍,逐漸成為“中國治痔第一品牌”。其麝香痔瘡膏、麝香痔瘡栓,也隨之成了公司的現金牛,像在2021年,其麝香痔瘡膏銷售量達1.3億余支,其治痔類產品營業收入13.84億元。

可事實上,大概在90年代往后,馬應龍盡管做到了細分市場的龍頭地位,但肛腸類產品總體市場空間有限,讓公司增長遇阻。同時,主力產品原料中,麝香和牛黃非常稀有,受上游價格變動影響較大。

由此,馬應龍便感受到大單品策略的弊端,轉型多元變得尤為重要。

后來,公司不僅在2012年成立湖北馬應龍八寶生物科技有限公司(2022年3月更名為湖北馬應龍生物科技有限公司),并推出眼部護膚品品牌“瞳話”,又在2018年斥資3200萬元,與合作方合資成立武漢馬應龍大健康有限公司,定位化妝品研發銷售。更有涉足醫院、藥店等操作。

單就產品角度而言,伴隨著國內中藥競爭加劇,藥品利潤的空間越來越小,藥企接連跨界日化領域,而馬應龍布局日化、藥妝自然也是出于這個背景。

現階段,馬應龍旗下化妝品已涵蓋眼霜、唇膏、面霜、面膜、護手霜等多個品類。但《每日財報》發現,其日化業務的具體銷售數據,并未在年報中體現。據相關業內人士分析,日化業務在公司財報中所占額度并不高。

對于如此表現的根本原因,品牌形象的固化終究是其轉型面臨的大難題。況且,相對于專業為王的藥品市場,化妝品市場則更為復雜,不僅在于“貨”、“人”、“場”的競爭,同樣也是品牌能否取勝的關鍵。更要知道,從傳統中藥經營到日化領域,從表面上看只是增加幾個產品,實際卻有著巨大的渠道和營銷手段差異,需要企業進行全方位的資源重新配置。

最后,引入一則公開數據,2018-2021年馬應龍在國內零售終端痔瘡用藥市場占有率為51.4%、55.5%、48%、41%。不言而喻,不斷下滑的主業優勢,或讓馬應龍的變革之心越來越急迫。未來,面對化妝品行業在消費者定位、渠道布局上與其他競爭對手的巨大差別,馬應龍能否殺出一條“增長的血路”,或決定其遠期命運。