文|燃次元

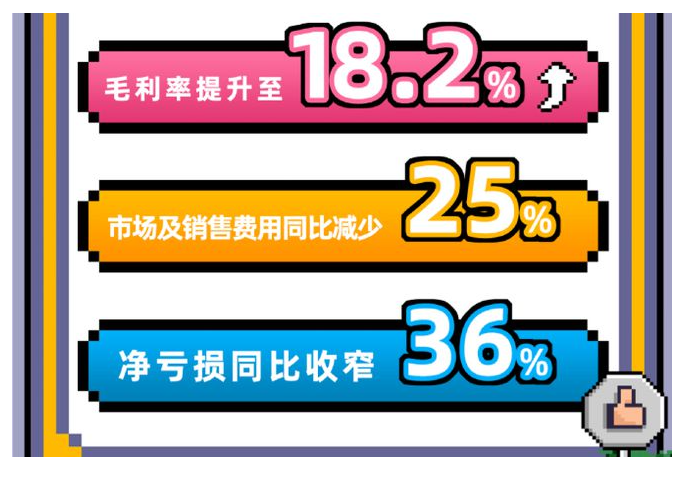

北京時間11月29日晚,B站發布了2022年第三季度財報,其中最顯著的一點是降本增效成果初現,凈虧損17.2億元(人民幣,以下未標注則同),同比收窄36%;同時,實現營收57.9億元,同比增長11%。另外,毛利率環比提升3.2%,達到18.2%。

相較于上個季度經營成本的階段性上漲,效果的確明顯,財報發出當晚,B站美股股票上漲了18.9%。

但B站的壓力依舊很大。

尤其是在2021年Q4財報電話會上,B站董事長兼CEO陳睿提出的2024年盈虧平衡的目標,以B站目前的創收能力,這將是一件極艱難的工作。

樂觀預計,在2024年B站降本增效持續深入并取得可觀效果的前提下,在拉新的同時還能保持經營成本為本季度的47億元不變,B站想要實現盈利,眼前只有一條路——進一步提升毛利率。

事實上,B站作為互聯網公司,毛利率的提升空間非常大。騰訊2022年的毛利率接近44%,字節跳則近55%,B站目前尚不足20%。

而這種現象,就要回到最初的問題:B站作為一家互聯網公司,它的“規模效應”究竟在哪?

其實答案一直伴隨著B站,但多年來一直被它主動屏蔽的——也就是在這次財報會議上,B站副董事長兼COO李旎所說的“不會輕易嘗試的”——貼片廣告。

01 視頻行業的規模效應并不強

互聯網公司一直奉為圭臬的“燒錢模式”,本質上就是燒出規模效應,變成“收租”平臺,從而最大化毛利率的商業模式

典型如電商行業,貨、庫、物流均非自營,行業主要成本移交他人,自己燒錢擴張直至手握數億用戶之后,做需求鏈接即可,隨后“躺平”收租。

視頻行業也存在規模效應,但手段并不算多。

其中最具代表性的是流媒體平臺,上個月Netflix發布了Q3財報,有3個數據連起來看很有意思:首先,自制內容占比超過60%;其次,用戶量同比增長了241萬;可結合半年報看,用戶數據實際上卻減少了96萬。

第一個數據說明,Netflix正發力精品劇集,事實上本季度其推出了超過1000集的原創劇,力度空前,不乏《怪奇物語4》《非常律師禹英隅》等熱門作品。

但用戶數量的起伏不定也說明,Netflix的用戶并不忠誠——用戶追逐的是熱門劇,用戶數據與劇集質量直接掛鉤。

Netflix作為平臺,并沒有“壟斷”用戶認知的能力,用戶的忠誠在于演員、制作班底和劇集本身,而非平臺的品牌效應。這就導致,“燒出規模效應”的黃金法則在Netflix身上也有效果,但并不多。

事實證明流媒體網站講不通“互聯網技術公司”的故事,它們必須持續不斷的重金投入內容,就像西西弗斯推石和夸父逐日。

Netflix投入了整整15年,卻始終無法形成一套自循環的生態,有規模卻沒有規模效應,這也是懸在所有流媒體網站頭上的達摩克利斯之劍。

在經濟下行年代,資本市場的耐心在流逝,這個問題正在變得突出。所以,Netflix在公布財報時也公布了另一項消息——“推出加載了廣告的低價會員套餐”,目前看起來,更像是安撫市場之舉。

視頻行業也不是沒有正面案例,視頻社交和短視頻探索出了一條目前看起來更有效的道路。

視頻社交網站鼻祖Youtube的“可跳過廣告”的商業創舉,一直被人津津樂道。

事實上這就是脫胎于電影院放映前置廣告模式的貼片廣告。其巧妙之處在于,將博弈權交給了觀眾、他們喜愛的視頻博主和廣告主。

觀眾選擇跳不跳、多久挑,產生數據;Youtuber們往往會在視頻中懇求觀眾不要跳過廣告,以免影響自己的廣告分成;廣告主則會依據平臺反饋的數據優化廣告。

只有Youtube在“躺平”,同時完成了向規模化“收租”平臺——真正的互聯網公司的躍遷。

短視頻平臺出海尚在文化沖突和消費習慣沖突中艱難探索,Youtube的模式仍然是目前視頻行業唯一確定、對B站有參考價值的規模化營收手段。

02 B站主要業務的規模化可能性

很可能,貼片廣告才是B站唯一具有規模效應、大幅拉動毛利率增長的方式。

B站的收入主要分為游戲、廣告、增值服務、電商及其他四部分。

游戲是典型的高毛利業務。在游戲行業再無素人、只有巨頭能博出位的大前提下,B站有入場券,但也只是具備可能性。陳睿宣布親自接管游戲業務,可以說B站對游戲業務的主觀期望值有多大,客觀難度就有多大。

B站的二次元基本盤仍在,從與內容生態的良性兼容角度看,游戲業務仍是最適合B站的業務。但游戲說到底,仍是典型的文化產品,成功與否形同博彩,賭性過大。米哈游、角鷹和疊紙的崛起,某種程度上只是外界有了幸存者偏差。

廣告對于B站的價值,可能遠不如對UP主。B站是目前視頻內容平臺中,唯一一個完全放權給UP主私域流量的平臺,不論主動還是被動,這導致外界對UP主的感知要遠大于花火。

本質上,花火平臺是服務工具而非引流工具,它主要服務于流程化廣告主和UP主的品牌廣告合作過程。加上平臺抽成比例僅有10%,廣告收入的主要價值還是為UP主創收。

增值服務之中最重要的是大會員和直播,大會員本質上與Netflix的性質一致不再贅述。B站直播增長速度這兩年的確較快,早在2020年Q4,增值服務收入在直播助力下就首次超過游戲成為了B站第一大收入來源。

但B站直播本質與斗魚虎牙相同,仍屬于“秀場”直播,秀場直播已經被行業反復證明天花板不高。陳睿曾坦言,B站錯過了成為國內第一游戲直播平臺的機遇。

所以直播在B站的商業和內容生態中本就有一席之地,B站發展直播更像是補齊短板、發揮其本就應該產生的價值。

B站電商業務則是專門供給二次元用戶的垂類電商,二次元品類的核心特點是預制,單價高但供應鏈長且復雜,也不是一個可以規模化的品類,其本質是對二次元流量的貨幣化挖掘。

今年雙11,B站試水的直播電商經同行驗證的確具備規模化的可能性,B站大力發展豎屏短視頻story mode也志在于此。同時,直播電商也符合最小程度傷害用戶體驗的特征。

但B站作為新玩家,同行們已經走出很遠,在2024年以前B站分到的市場,是否足以支撐整個公司的利潤,還需要觀望。

這些業務對B站或許都有不可替代的價值,但都不同時具備確定性和規模效應兩個條件。

而貼片廣告是B站現成的蛋糕,B站依然是國內最接近youtube的視頻平臺,后者早已用一個季度70億以上美金的營收證明了這點。

03 B站要怎么上貼片廣告?

陳睿在接受采訪時曾說過,如果B站上了貼片,頭條系出來的時候B站就死了。在5年之前的時間點或許如此,但此一時彼一時。

因為破圈B站社區內用戶之間的摩擦和矛盾時有發生,但今年Q3,B站的人均使用時長已經到達了96分鐘,去年同期為88分鐘,而上個季度是89分鐘。其余像彈幕評論等象征粘性的互動數據,也基本延續了這個勢頭。

這種“愛”可能并非是針對平臺的,更大的可能性是來自用戶對UP主的喜愛,這一點在動蕩的破圈過程中已經被反復驗證。

貼片廣告的本質是競價排名,它要求有充足且具有縱深梯隊的廣告主,而B站自2018年第一屆ADTALK之后,就一直在建設自己的代理商體系。

主客觀條件均有一定基礎。

從這個層面看,B站恰當的引入貼片廣告,對社區基本盤的影響是可控的——不是沒有負面影響,但很可能不傷根本。關鍵的問題在于,如何找到那條中庸之道。

首先,B站該如何對待貼片廣告的強制性?是像優愛騰一樣不可跳過的貼片,還是抄youtube的作業走可跳過的道路?

B站肯定會選擇后者,這與企業或社區價值觀都沒有關系。而是PUGV去中心化的屬性決定的,絕對的強制性,可能招致UP主與用戶群體的集體反對,尤其是那些早已吃飽喝足的頭部UP主。

但可跳過貼片,卻提供了另一個更聰明的選項——貼片是會給UP主分成的,B站大可通過產品設計,將這個博弈交還給UP主與喜歡他們的用戶。

但B站的貼片體系設計,一定會比youtube更復雜。相比B站,youtube的生態一直建立在競價排名這種公域變現的模式上,而B站之前的廣告模式多為私域變現,youtube來自用戶和創作者群體的變現阻力,顯然更小。

所以B站在貼片的產品設計上需要更充分的思考:

是否允許UP主自定義插入時長、插入位置甚至廣告品類和具體產品?具體幾秒可以跳過?B站還有和流媒體網站一樣的大會員體系,那么大會員在貼片廣告上享有什么樣的特殊權益?本身已經是品牌廣告的視頻,是不是也要加貼片……

其實,如果大眾還在乎“互聯網的意義”這個理想主義話題,B站對探索未知的努力還是值得肯定的。

區別于流媒體網站用廣告懲罰用戶的邏輯,B站始終在尋求內容與商業生態、賺錢和用戶體驗之間的平衡,意圖探尋一條獎勵用戶的方式——付錢,會得到值得的好內容和商品。

基于此,貼片廣告一直被這家公司、以及它背后的社區視為一種落后的生產方式進行屏蔽。而且以B站試水雙11的動作來看,它的商業化試驗依然不會停止。

但公司總要活下去,“價值觀”是只有活著的人才能發出的宣言。

貼片廣告,正在向B站招手。