文|深眸財經 張未

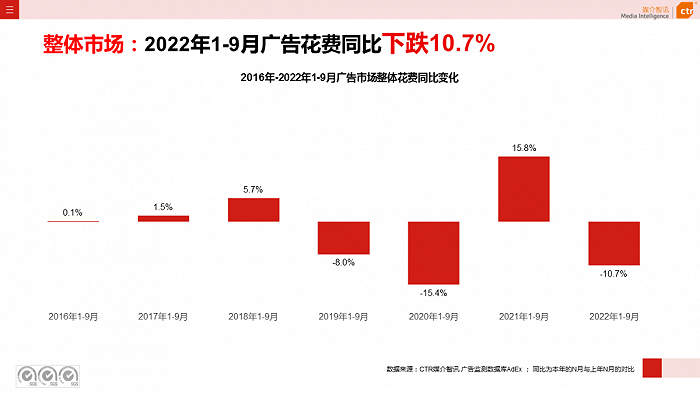

廣告是經濟的晴雨表,與經濟狀況強相關。受國內經濟大環境影響,今年的廣告行業整體呈衰敗趨勢,根據CTR媒介智訊的數據顯示,2022年1-9月廣告市場同比減少10.7%

不過梯媒卻韌性十足,在整體行業下行期間,依舊逆勢增長。根據CTR媒介智訊的數據顯示,2022年1-9月電梯LCD和電梯海報同比分別上漲4.6%和6.4%。

梯媒的當前的主要客戶來自互聯網行業、日用消費品行業。從今年客戶結構來看,受疫情等多方面因素影響,互聯網客戶下滑明顯,其他行業也均有不同程度的下滑。根據CTR媒介智訊的數據統計,頭部電商網站和App,如京東商城、天貓、阿里巴巴淘寶、拼多多、美團的廣告投放花費同比均呈現較明顯的縮減。

1.一超一強,格局穩固

梯媒的格局很復雜,不同梯隊的競爭完全不在一個緯度。第一梯隊主要是分眾傳媒與新潮傳媒在明爭暗斗。

新潮傳媒和分眾傳媒的交戰,并非一兩天。2018年3月,新潮傳媒完成40億元的融資,在資本的助推下,開始全面挑戰分眾。隨后,新潮傳媒就對分眾發起戰書,發布了《關于全面爭奪分眾億元級客戶的通知》,聲稱要打一場千億級的群架。

其《通知》中表示,只要2015-2017年在分眾傳媒投放超過1億元的客戶,如果其廣告決策人和新潮合伙人見面,就可以獲得1000萬的廣告資源,同時在分眾傳媒的基礎上打5折。

這場大戰沒有勝者,分眾業績下滑嚴重,分眾傳媒發布2019年半年報,公司營收57.17億元,同比下滑19.6%;實現凈利潤7.78億元,同比下滑76.76%。新潮沒有上市,很難查到經營數據,不過上市公司顧家家居的實際控制人顧江生擔任新潮傳媒的董事一職,顧家家居在其2018年的年報中披露了新潮傳媒的財務數據:2018年新潮傳媒營收10億元,凈虧損10.74億元。

從智能屏點位數量來看,分眾與新潮不相上下。據公開數據顯示,新潮傳媒的電梯屏總數(智能屏+LCD)已達到66萬塊,且均是智能屏,在社區智能屏總數達到60萬塊。

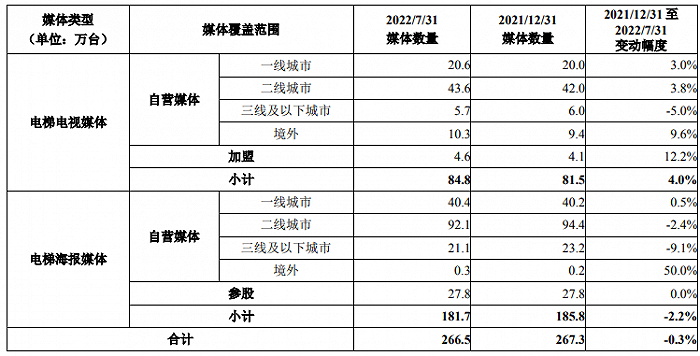

分眾傳媒電梯電視媒體設備合計約84.8萬臺,去掉境外的10.3萬設備,國內還有69.9萬臺設備。數量與新潮傳媒對比,竟然不相上下,這說明,即便梯媒的二梯隊的高凈值點位較少,但在不斷擴張之下,陷入完全的存量時代中,國內梯媒市場就只能依附價格戰來爭奪點位了。

從海報媒體來看,分眾占據優勢,分眾傳媒的電梯海報媒體設備合計約 181.7 萬個,其中,自營設備約 153.9 萬個,覆蓋國內 75 個主要城市、香港特別行政區以及馬來西亞的主要城市。參股公司電梯海報媒體設備約為 27.8 萬個,覆蓋國內 62 個城市;

據公開資料顯示,新潮傳媒今年推出的牛框框海報平臺,聯合了100家公司共同運營,其海報媒體也不過150萬左右。

此外,分眾海外業務廣泛,截至 2022 年 7 月 31 日,公司的生活圈媒體網絡除了覆蓋國內主要的 302 個城市以及香港特別行政區 以外,還覆蓋了韓國、泰國、新加坡、印度尼西亞和馬來西亞等國的 50 多個主要城市。

今年四月,分眾還打算將擬控股公司Focus Media Korea分拆至韓國證券交易所(Korea Exchange)上市。

從點位數量上難分高下,實際上點位價值卻天差地別,競爭根本不在同一個維度。分眾的點位其實聚焦于一二線城市的寫字樓和高端小區,占據了主流人群的空間,且一直在優化降低三線以下城市的點位。

雖新潮沒有公開數據,但以新潮此前透露的信息中顯示,新潮傳媒的點位大多是三四線城市和社區非主流點位。

分眾曾經在2018年大舉進入三線以下城市,后來2019-2021年把三線以下城市點位優化掉了一半左右。這說明三線以下城市點位較難運營和盈利,新潮傳媒也是2020年才實現盈利(21、22年暫無公開數據)。

根據沙利文的研究報告,截至2021年底,以樓宇媒體點位數計,分眾傳媒擁有的媒體點位數量排名第一,分眾傳媒在寫字樓和住宅樓領域均排名第一,市場份額遙遙領先于2至5位競爭對手之和的1.8倍;以覆蓋電梯數計,分眾傳媒在寫字樓和住宅樓領域均排名第一,分眾傳媒是中國最大的辦公樓媒體集團,也是中國最大的社區媒體集團。由此可見,梯媒一超,一強的競爭格局。

2.卷入下沉市場

二梯隊的競爭同樣激烈。

當高凈值的點位被分眾占領后,二梯隊的企業們開始在下沉市場中跑馬圈地。從社區場景到商務場景,從梯內屏到梯外屏,梯媒逐漸細分化,今年獲阿里巴巴投資的喜屏傳媒,就是主打家庭社區場景的梯媒。

目前大量媒體運營企業依舊把目光聚焦于一二線城市,在搶占一二線城市媒體點位的比拼中廝殺,忽略了更為龐大的三四五線城市,而眾多品牌主卻早已瞄準了三四五線城市龐大的市場機會,開始在下沉市場中跑馬圈地。

一方面,下行城市的點位資源更加便宜,廣告主投放花費較小。同樣,對企業而言,下行城市的租金更加的便宜,要知道梯媒企業的主要成本來自租金,占比將近70%。

如果把分眾的點位比作五星級酒店,那么做下沉市場的企業更像快捷酒店,比如喜屏傳媒,借助廣告單價低,區域時效靈活,覆蓋率廣的投放模式,主要面向中小企業、本地化企業,也能為大企業進入下沉市場助力。

另一方面,國家政策激勵中小型城市發展,一、二線城市也有向下行城市進行產業轉移的傾向,那么必定會帶來更多的發展機會,留住人才,城市消費力水平也將進一步提升。

據《中國下沉市場報告》數據顯示:35.5%的人口來自三線城市,消費規模超17萬億元。由此可見,下沉市場中,還蘊藏著無限機會。拼多多就是一個很好的例子,在險象叢生的電商平臺,憑借下沉市場“砍”出一席之地。

包括梯媒在內的戶外媒體,主要還是集中在一二線城市,下沉市場的布局均較為落后。

由于經濟大環境的影響,金融市場紊亂,K12遭到政策打擊銷聲匿跡,家居,飲料零售等產品回歸,與家庭場景契合,不僅能深入消費者的心智,還能為品牌建立護城河,并且效果良好,完全不輸互聯網。

據相關數據統計, 中國社區有3.5億家庭,這些家庭背后隱藏的是萬億級的消費市場。

去年七月,熱衷于探索新業務的碧桂園收購城市縱橫,并將此收購計劃分為兩個階段,第一階段標的為城市縱橫65%權益,代價最高不超過5.12億元;第二階段,碧桂園服務為了進一步擴大社區媒體布局,將完成完全控股城市縱橫,代價最高不超過10億元。此外,保利、恒大、融創也先后在社區媒體進行布局。

同樣是周期性行業的在線旅游平臺,也與梯媒“惺惺相惜”,目前也在積極探索下沉市場,例如同程的第三季度微信平臺上約60%的新付費用戶來自中國三線或以下城市。同樣,美團、餓了么等本地生活平臺已下沉至縣、鎮等十八線地區。

由此可見,下沉市場的消費力是被遠遠低估的,大家都追求質,忘了量,殊不知質和量本就是一體的。

從盈利能力來看,商務樓宇最強,受眾消費能力相對更強,且上下班有固定頻次的曝光。社區場景由于人員不集中,觸達率相對弱一些,但社區媒體的規模更大,以量取勝。

不過,下行城市社區場景的梯媒要面臨的問題在于,無法保證上刊率,這會造成企業的成本過高,資金難回籠,對業績有較大壓力,假設手上現金流不充裕的話,遇到下行周期很容易夭折。

不管是分眾與新潮的競爭,還是二梯隊中的下沉市場和各大場景的“農村包圍城市”,經過前期的競爭擴張后,消化和梳理優化前期大量擴張的新點位,提升刊掛率可能成為梯媒企業當前共同的目標。

3.技術阻擋想象空間

沒有技術壁壘是梯媒的通病。雖然梯媒本質上是點位競爭,但是高凈值的點位基本上都被占有,點位競爭只能打價格戰,在行業苦難期可能性不大,且行業增速也沒那么快,剩下的只有技術上的競爭,但是邁入技術競爭的階段,注定意味著無法保持高毛利。

一方面,高凈值點位的競爭增加了,競爭對手跑馬圈地快速搶占點位。另一方面,研發需要更多的投入,設備升級后提價不一定能補回升級設備的費用。

以分眾為例,分眾傳媒近五年來,研發費用投入極低,不足營業收入1%。 2021年,分眾傳媒的研發投入金額為0.89億元,占營業收入占比為0.60% 。

此外,梯媒高舉“數字化”大牌好幾年了,直至今年依舊備受關注。此前梯媒整體趨勢朝著數字化發展,分眾自18年阿里巴巴入股后,已從最早的插卡播放發展為大部分終端可云端在線推送,據大部分屏幕物聯網化,包括新潮的生活圈智投、華語的即見直投等,梯媒的數字化僅僅還局限在物聯網。

近期分眾傳媒董事長江南春在接受采訪時表示:電梯媒體不用專門想ROI。

雖然戶外媒體很難計算ROI,但似乎電梯媒體方們似乎達成了一個共識,那就是不做ROI。這意味著在技術層面而言梯媒一直將處于一個較為落后的處境,包括現在梯媒企業做的物聯網,早已是各行業必備的基本技術。雖然戶外媒體的主要作用是強化品牌認知,但有數據反饋,完整轉換路徑的媒體一定是顛覆行業性的,更受廣告主歡迎。

其實,梯媒其實更需要一個數智營銷服務系統,來幫助廣告主用可視化數據來做決策,幫助廣告主進行投前人群分析,投后數據反饋,以線下場景打通線上數據。

比如新零售的發展路徑,把線下體驗、線上服務和物流進行了深度結合,為消費者提高了新的消費模式。像盒馬生鮮就是典型的新零售商超,這種全渠道的整合模式,為大型商超在疫情下,增加了許多抗風險能力。

與梯媒有異曲同工之妙的是,新零售增加了更多獲客渠道,本質上是服務的再升級,而面向TOB端的梯媒,也是加強客戶的投放體驗。

不過,從宏觀方向來看,“深眸財經”認為梯媒還具備增長潛力。

第一,經濟復蘇預期增強,隨著疫情管控措施逐步優化,消費增速有望出現爆發式增長。近期,北京、上海,珠三角、長三角等多省市,放寬疫情管控措施,如不再開展常態化核酸檢測,公共場所不再查驗48小時核酸證明等措施。

雖然全面放開并不意味著經濟快速反彈,但對消費者增強了信心,而企業也將有更多營銷預算,拉動內需,保障經濟穩步恢復的同時,快速在此時刻,抓住受眾的心智。

第二,關注需求修復及對新賽道的挖掘,靜待拐點,如當前的速食、預制菜賽道,像自熱火鍋、自熱米飯、螺螄粉、速食面等各種各樣的方便速食品類崛起,拉面說、空刻、巴狗、好歡螺等新銳品牌也將陷入下一輪“用戶心智之爭”,商戰越激烈,梯媒得到的廣告預算越高。

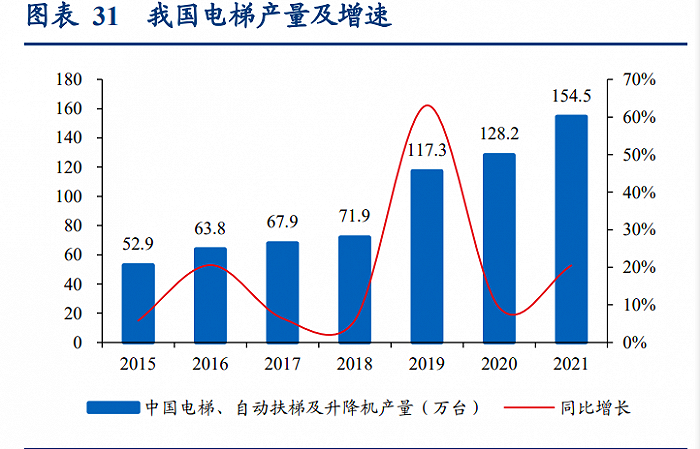

第三,房地產政策優化,梯媒行業長期發展仍有空間。這一點是基于梯媒的長線發展而言,雖然房地產目前發展緩慢,不過下政府推出各大政策保證房地產的情況下,能保障電梯產量及增速。

電梯具房地產后周期屬性,18 年以來保有量穩健增長。21 年我國電梯產量 154.5 萬臺, 同比增長 20.5%。從過去幾年來看,主要系一二線城市的商住投資高峰已過,未來尚未釋放的三四線城市商住投資需求將在中長期釋放。

在行業邁入成熟期后,韌性十足的梯媒,在遇到至暗時刻時,也難免落下“隱疾”。雖然周期已有轉變跡象,或將迎來報復式增長,但企業們需要更加注重內功,以此對抗隱疾。

*深眸財經(chutou0325)