文|子彈財觀

黃汪最近一次在公開平臺發言還是3個月前。

他給大眾簡單地展示了華米旗艦級運動手表“Amazfit 躍我 Falcon”的幾個亮點,配圖是半個手表的側面圖,而當天(9月8日)恰逢Apple Watch Ultra在2022蘋果秋季新品發布會上亮相。

“與蘋果對戶外運動人群的需求判斷再一次相互驗證……有朋友問我怎么這兩年華米的運動手表不出了?這就是答案,整整在內部打磨了兩年。”黃汪在微博上說道。

除了創始人親自站臺外,這款被海外用戶稱為“華米最昂貴的智能手表”,甚至能“比肩Apple Watch Ultra”,迄今還未在國內上市。

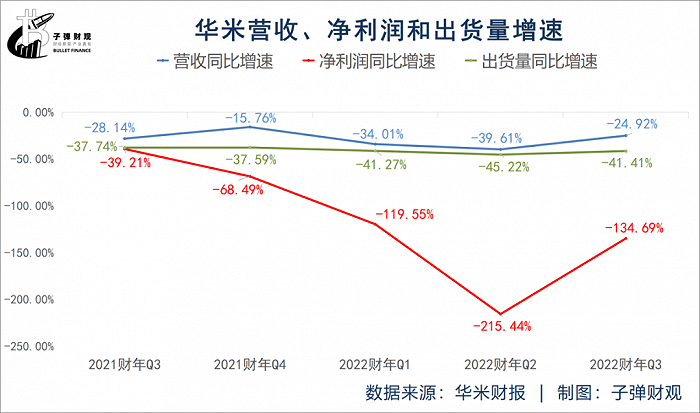

不過,比起這款手表在國內發售來得更早的是華米2022年第三季度財報,遺憾的是,這一次仍然沒有太多好消息。財報顯示,公司實現營收12.06億元,同比下滑24.92%;凈虧損為1710萬元,同比大減134.69%;設備總出貨量為580萬部,同比下降41.41%。

「子彈財觀」注意到,華米的這三個核心指標已連續5個季度出現同比下滑的狀況。

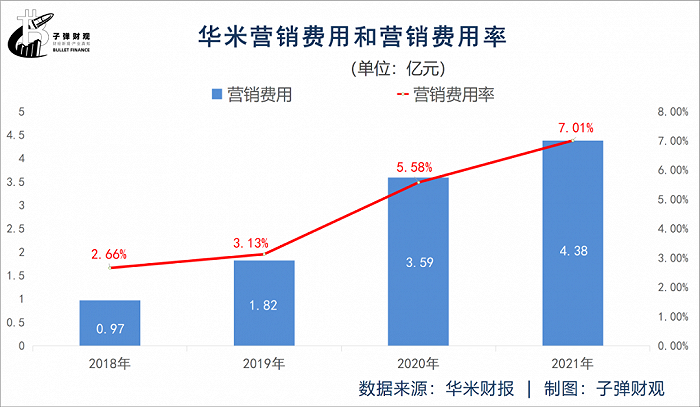

而且,翻開財報,你會發現在過去的4個年度里,無論是華米的營銷費用還是其營銷費用率,均呈現出逐年走高的趨勢。換言之,華米也無可避免地陷入了“營銷內卷”的旋渦。

從成立自有品牌,到自研可穿戴芯片,再到自研可穿戴OS,甚至全球化擴張,黃汪打造自有品牌的決心是很堅決的,但目前看來依然困難重重。

作為小米生態鏈企業,在“去米化”多年后,華米為何依舊難改業績頹勢?這個品牌的發展給消費電子行業帶來了哪些啟示?華米離真正的獨立還有多遠?

01 自研芯片的背后

華米“去小米化”始于2015年。當年9月,華米推出了旗下自主品牌Amazfit,并先后發布了自有品牌的手環、手表等產品。

至于華米為什么要“去小米化”,原因有很多。黃汪曾說,華米團隊從自我認知上來說就是一個獨立的創業公司,而不是變成一個ODM公司。雖然小米生態鏈是一個大家庭,但從心態上來說,黃汪一直讓整個團隊(特別是核心團隊),永遠把華米當做一個孤獨的創業公司來看待。

“如果你覺得什么都靠小米的話,你反而靠不上。一個創業公司,最后還是得靠自己的,各方面能力的齊全,才具備著未來發展的基礎。”黃汪曾說。

也是這一年(2015年),華米開始布局上下游芯片產業,試圖從最核心的技術入手去建立華米的競爭壁壘,但這個舉措不亞于“啃一塊硬骨頭”。

據「子彈財觀」了解,全球智能終端數量每年出貨量達到數十億部,但具體到芯片這一核心技術上,絕大多數終端企業都采取“拿來主義”的策略。

而所有采用“拿來主義”策略的終端企業均面臨一個共同痛點是:較難滿足自身用戶群的差異需求與產品精準定義。

一方面,第三方通用芯片不可能滿足眾多品牌和不同圈層用戶的差異化需求;另一方面,終端企業與第三方芯片廠商的協同難以做到步伐高效統一,哪怕是一對一的深度定制模式。

此外,隨著產品不斷地升級迭代,智能可穿戴產品從最初的計步數、測心率,到如今可以監測睡眠質量、血氧飽和度和甄別心律不齊等,可以實現的健康監測功能愈來愈多,對產品底層性能的要求也變得愈來愈高。

眾所周知,高性能往往意味著高功耗,在高功耗的情況下,產品的續航也會大打折扣。如果沒有為智能可穿戴設備專門打造的芯片,那么各大廠商只能在健康監測功能和續航之中反復取舍,面臨極大的局限性。

所以,華米選擇了自研芯片的路線,但自研芯片絕非易事。對于廠商來說,不僅要承擔更高的成本,也要面臨自研芯片失敗的風險,還要做好見效慢的心理準備。

黃汪自然也明白這一點。他曾提到,自主研發芯片需要對研發有長期、持續的投入和承諾,所以這也是一條少有人走的路,有資本、有底氣、有信心堅持下來的只有寥寥幾家。

在他看來,這是一條無比艱難卻十分正確的道路。事實上,這一路華米走得確實頗為艱難。

2017年初,華米成立了人工智能實驗室,同期宣布啟動人工智能可穿戴芯片研發,并把目標鎖定在彼時剛興起的開源RISC-V指令集架構。

在自研的同時,華米積極投資了相關的企業。2018年4月,華米聯合英特爾、西部數碼共同投資了領先的RISC-V商業處理器IP供應商SiFive(由RISC-V開創者和業內資深專家成立和領導)。同年,華米還領投了5G芯片公司諾領科技。

在華米持續推進下,可穿戴領域的全球首款AI芯片“黃山1號”在2018年9月正式問世,可讓智能設備的功耗大幅降低,從而實現更長的待機、更快的處理速度以及更長的使用壽命,同時能助力華米的“端+云”戰略升級為“芯+端+云”戰略。

在第一款芯片研發出來后,華米又加快了物聯網相應的布局。2019年2月,華米領投半導體明星初創公司GreenWavesTechnologies,進一步擴大其在RISC-V物聯網生態與人工智能技術的布局和積累。

半年后,華米宣布“黃山1號”量產落地,搭載該芯片的Amazfit米動健康手環“黃山1號版”正式發售;2020年6月,華米又發布了“黃山2號”,在理論上可使智能設備整體功耗降低50%,讓用戶徹底告別續航焦慮。

圖 / Amazfit米動健康手環(華米科技官方)

依靠自研芯片“告別續航焦慮”,這個賣點確實吸引了不少用戶,也讓華米在2020年實現了64.334億元營收,同比增長10.7%;總出貨量為4570萬臺,較2019年增長8%;其中,自有品牌出貨量增長達20.5%。

不過,在這樣自研的路線下,不可避免地拉高了研發成本——華米2020年研發費用支出達5.38億元,同比增長24.9%。

與此同時,在自研芯片、大力營銷等成本的影響下,華米2020年的歸母凈利潤為2.29億元,較2019年的5.75億元大幅下滑60.17%。

換言之,2020年是華米實現技術躍遷的一年,但反映在公司財務表現方面卻是“增收不增利”,外界的質疑聲四起——作為一家非巨頭型電子消費品企業,華米究竟該不該花大錢親自下場做芯片?

02 營銷成本持續高企

事實上,華米選擇自研路線的不止芯片,還有操作系統。

為了滿足用戶對性能、交互和生態豐富度的實際需求,2021年7月,華米發布了自主研發的原生智能手表操作系統Zepp OS。

相較其它通用OS,Zepp OS占用空間更小,其系統包僅55MB,約為蘋果watch OS的1/28,以及華米之前使用的Amazfit OS的1/10,且運行功耗降低了65%,從而使Zepp OS所搭載的手表續航時間提升了190%。

此外,基于千元級別智能手表的定位,讓華米的技術和性價比在用戶群體中已有一定的品牌認知度。

從客觀層面來看,華米自研的芯片和操作系統,在一定程度上能為華米帶來相應的市場競爭力,否則在被蘋果、三星、佳明、華為和小米等廠商分食的智能穿戴設備市場上,華米作為一家成立不過8年的企業很難分得一杯羹,而自研恐怕是一條“不得不走”的難路。

除了在技術研發上投入大量資金和資源外,華米或許也深諳“酒香也怕巷子深”的道理,尤其是在各品牌競爭激烈的時代,要讓產品更快地“出圈”才能占領更多市場份額,因此在營銷層面上華米也選擇了大舉投入。

據「子彈財觀」了解,華米曾邀請“國民女神”高圓圓為其智能手環產品代言。此外,該公司的智能手表產品還曾在微博、小紅書和知乎等平臺上做過不少廣告投放。

反映在財務數據上,則是華米營銷費用的增高。根據財報,最近4個年度,該公司的營銷費用依次為0.97億元、1.82億元、3.59億元和4.38億元。

而且,華米的營銷費用率(營銷費用率=營銷費用/營收*100%)呈逐年上漲的態勢,分別為2.66%、3.13%、5.58%和7.01%。可見,華米對營銷推廣是越來越重視了。

此外,為了推廣自有品牌,華米也將自身置于更大的市場進行競爭——海外市場是其重要的發力點。

公開信息顯示,目前華米的智能設備全球累計出貨量已超2億臺,產品遍布90多個國家和地區。另據IDC數據,2021年第四季度華米的Amazfit和Zepp成人手表出貨量在巴西、土耳其、意大利、印尼、西班牙、俄羅斯等多個國家位居市場前三。

03 離真正的獨立還有多遠?

按理說,華米的產品搭載上自研芯片和操作系統,同時不斷加碼營銷力度,以及深化全球化戰略布局,其自有品牌的發展應該不錯。

然而,事實卻是華米的自有品牌發展并不理想。

財報顯示,在過去的7個年度里,華米自有品牌業務營收占比雖呈總體上升趨勢,已由2015年的2.87%增至2021年的46.50%,但大部分營收仍來自于其為小米代工的業務。

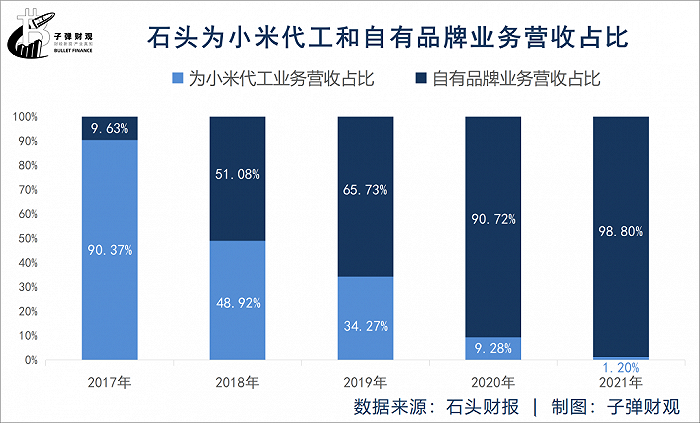

要知道,比華米晚兩年“去小米化”的石頭在去年已實現了獨立。根據石頭往期財報,該公司自有品牌業務營收占比已從2017年的9.63%升至2021年的98.80%。很明顯,石頭完全擺脫了對小米營收的依賴。

而華米的自有品牌之所以發展不理想,一方面可能跟其口碑信譽不佳有關。

「子彈財觀」注意到,無論是在抖音、小紅書等社交平臺,還是在京東等電商平臺,抑或是在黑貓投訴、聚投訴等投訴平臺上,都出現了關于華米產品質量問題的投訴。

而且,在黑貓投訴平臺上,涉及華米的投訴合計達120條,而網友們對華米的投訴除了產品質量差,還涉及售后服務差、虛假宣傳及不發貨等。

這些用戶投訴的情況,似乎也與黃汪對外宣揚華米核心價值觀中的“可信賴”不太相符。

而不佳的口碑信譽,勢必會在一定程度上影響消費者們的購買決策,最終反映在自有品牌產品的出貨量和營收上并不理想。

另一方面,目前華米的自有品牌沒能挑起營收重擔,也跟其所處市場競爭愈加激烈有關。近年來,與華米交鋒的對手如蘋果、三星、華為、小米、OPPO、vivo等廠商,每一個都不是“省油的燈”,智能可穿戴產品也被他們視為補足各自生態的關鍵一環。

而相比手機巨頭們,華米作為一家非巨頭企業,其在品牌、資金、用戶、供應鏈等多方面均不占有太大優勢。至于華米最近兩年押注的大健康賽道,或許也無法拉開與對手的差距。

據「子彈財觀」了解,早在2014年蘋果便發布了移動應用平臺HealthKit,邁出了進軍大健康領域的第一步。此后,用戶的步數、心率等部分運動數據,均能通過iPhone匯集到HealthKit上。

2015年,在蘋果推出初代AppleWatch之后,為其添加了很多健康功能,且AppleWatch的定位也不再局限于一款智能硬件,而是健康生活設備。

同時,其他同行也都將可穿戴設備的發展方向瞄向了大健康領域。這意味著,華米押注的大健康賽道已不再是單一可穿戴設備的競爭,而是整個IoT生態的競爭。

另需提及的是,資本市場對華米自有品牌的發展似乎也漸失信心。

據「子彈財觀」了解,2021年2月,華米的股價達到20.25美元,創下歷史最高紀錄。此后,其股價開始震蕩回落。截至美東時間2022年12月9日收盤,該公司的股價報1.56美元/股,較歷史最高點已跌超9成,達到92.30%,總市值僅剩9712萬美元。

更關鍵的是,華米能否實現真正的獨立依然是個謎。

要知道,華米與小米為期三年的戰略合作協議原本于2020年10月到期。但就在雙方合作期滿的這個月,華米卻向外界宣布其和小米公司的戰略合作協議將再延長三年。根據延長條款,在發展小米可穿戴產品方面,華米將保持現有的最優合作伙伴地位。

按照前文所述,2021年(新戰略合作期內)華米自有品牌為公司貢獻的營收比重仍不足一半。即使雙方續簽滿兩年,華米自有品牌依舊沒能扛起公司的營收大旗。

最新財報顯示,2022年第三季度華米營收12.06億元,同比下降24.9%。而營收下滑的主要原因是小米手環銷售額下降了43.2%。

04 結語

為發展自有品牌,選擇少有人走的路——自研芯片和操作系統,同時輔以營銷手段和廣告宣傳的打法,并不斷提速全球化戰略,華米的這種發展模式不能說不對。

但口碑信譽的下滑,競爭環境的日益激烈以及資本市場信心的喪失,都在成為華米打造自有品牌的“攔路虎”。

對于黃汪來說,當前要做的除了帶領華米團隊改善好財務狀況以外,也需要注重用戶口碑與售后服務,除此以外,或許還需要對自有品牌的研發與營銷打法作重新的思考,否則“吃力不討好”的發展路線既換不來真金白銀,也難以挽回資本市場對華米的信心。