文 | 財經無忌 虛淵玄

公開數據顯示,僅今年以來,就有超過26家A股上市銀行迎來重要股東或董監高增持,發布的相關公告數量合計接近200條。

近期齊魯銀行(601665.SH)發布公告稱,該行穩定股價措施已實施完畢,有關增持主體累計增持金額5513.28萬元。

作為經濟體系的關鍵一環,銀行板塊在疫情政策完善,經濟逐步復蘇的大背景下,板塊估值有望得到進一步修復。

在A股42家上市銀行當中,常熟銀行(601128.SH)長期專注小微業務,持續走業務下沉路線,從去年年末至今年前三季度,營收凈利始終保持近20%的增長速度。

是什么造就了常熟銀行的亮眼業績,常熟銀行的下一步又將走向何方?

前三季度業績亮眼,得益于明確的業務定位

10月13日,常熟銀行披露2022年前三季度業績預告,成為42家A股上市銀行的第一家。

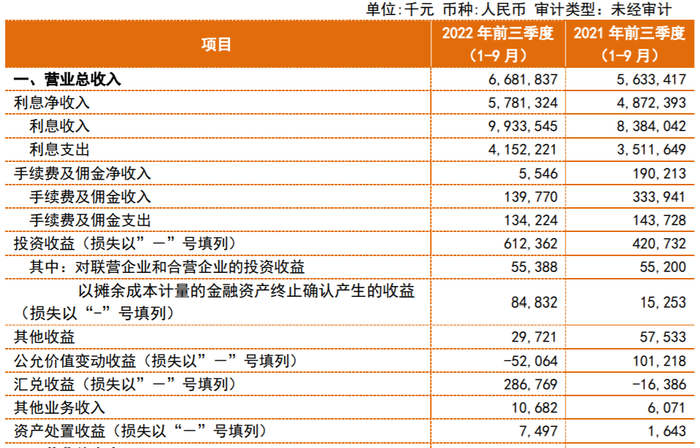

三季報顯示,常熟銀行今年前三季度實現營收66.82億元,同比增長18.61%;凈利20.79億元,同比增長25.24%。

凈利潤增速超過25%,常熟銀行實現了自2018年以來的最好成績。

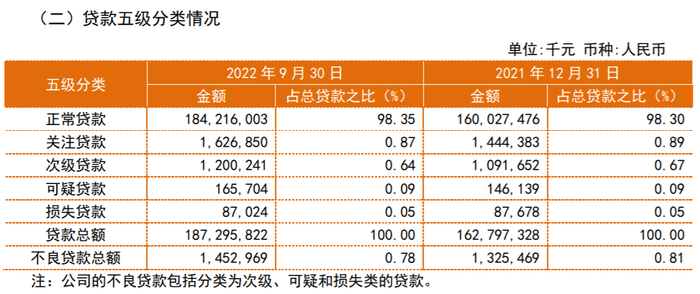

營利雙增的同時,常熟銀行的核心資產質量也值得點贊:截至2022年9月末,常熟銀行的不良貸款率為0.78%,較年初下降0.03個百分點;撥備覆蓋率542.02%,較年初提升10.20個百分點,在A股上市銀行中僅次于杭州銀行(600926.SH),排在第二。

中泰證券研報認為,常熟銀行資產質量保持謹慎、預計加大不良處置力度、不良雙降:賬面不良率為公司歷史最好水平。常熟銀行4.23%的撥貸比,讓同行艷羨。

總資產方面,三季報顯示,常熟銀行目前總資產為2840.98億元,較年初增長15.21%;總貸款1872.96億元,較年初增長15.05%;總存款2069.55億元,較年初增長13.26%。

聚焦業務下沉的常熟銀行在村鎮及銀行業務上推進穩健,興福村鎮銀行上半年表現良好。

半年報顯示,報告期末,興福村鎮總資產422.23億元,增幅11.89%。總存款342.48 億元,增幅16.82%;總貸款324.26億元,增幅10.70%。貸款不良率0.99%,撥備覆蓋率295.84%。報告期內實現營業收入9.80億元,增幅33.01%,凈利潤2.23億元,增幅22.71%。

常熟銀行的良好業績表現,離不開其嚴守的經營理念與方向。

聚焦支農支小主責主業,聚焦金字塔底端的“微小客戶”、“草根客戶”,圍繞微貸客戶的經營特征和金融需求,提供相應的金融資金支持與服務,是常熟銀行成立以來一以貫之的理念。

圍繞這一理念,常熟銀行打造出專業化、可復制的“微貸工廠”,創造性提出“望聞問切”的“四步工作法”,形成了一個成功突破小微金融規模、風險、成本“不可能三角”、有效解決微貸客戶“融資難、融資貴”問題、經歷過多個完整經濟周期檢驗的微貸模式。

深度下沉的結果,是常熟銀行目前在江蘇省內擁有168家分支機構,覆蓋省內10個地市,省外,32家鎮銀行服務鄂、豫、蘇、滇、瓊、粵6省廣大農村地區,形成覆蓋110多個區縣和900多個鎮的普惠金融服務網絡。

公開資料顯示,常熟銀行旗下持牌機構所在地常住人口近7000萬,個人經營貸規模超5000億元。

吃足本地經濟發展紅利,并不斷拓展外省業務邊界,但始終聚焦小微業務。

常熟銀行的業務發展路徑十分清晰。

業績向好的同時,也存在隱憂

不過,從已公布的三季報來看,常熟銀行核心資本數據,喜中有優。

截至2022年9月末,常熟銀行的核心一級資本充足率、一級資本充足率、資本充足率分別為10.12%、10.18%、14.18%,環比分別提升0.3%、0.3%、2.6%,但相較于去年末,三項數據分別下滑0.09%、0.08%、及上升2.23%

作為衡量銀行抵御風險以及可持續發展能力的重要指標,常熟銀行2019-2021年間的資本充足率從15.10%降至11.95%,一級資本充足率從12.49%降至10.26%,核心一級資本充足率從12.44%降至10.21%。

根據《商業銀行資本管理辦法(試行)》,我國商業銀行核心一級資本充足率不得低于7.50%,一級資本充足率不得低于8.50%,資本充足率不得低于10.50%。

長遠來看,常熟銀行面臨資本補充壓力。

為了解決資本充足的隱憂,常熟銀行于10月13日發布公告稱,將發行60億元可轉債,扣除發行費用后,將全部用于支持未來業務發展,在可轉債持有人轉股后按照相關監管要求用于補充其核心一級資本。

此外,三季報顯示,常熟銀行公允價值變動收益虧損5206.4萬元,而去年同期為1.01億元,同比下降151.44%。

針對公允價值的變動,常熟銀行給出的解釋是系金融資產估值變動影響。

目前銀行業“輕量化”轉型思維普遍,而其中最能反應銀行營收結構“輕量化”的是中間業務營收的比重。

中間業務是指銀行不運用或較少運用自己的資產,以中間人的身份替客戶辦理收付和其他委托事項,提供各類金融服務并收取手續費的業務。

按照商業銀行中間業務的功能和形式分類,可以分為結算類中間業務、擔保型中間業務、融資型中間業務、管理型中間業務、衍生金融工具業務以及其他中間業務等六類。

而在銀行財報上,“手續費及傭金”項目最能反應銀行中間業務營收狀況。

三季報顯示,常熟銀行前三季度手續費及傭金凈收入為554.6萬元,同比下降了97.08%,對此,常熟銀行給出的解釋是主要受理財業務管理費收入確認頻次等因素的影響。

業績隱憂之下,資本市場對常熟銀行的信心似乎始終不足。

10月13日-14日,常熟銀行三季度業績預告公布后股價上漲2.38%,但隨后的十個交易日,常熟銀行的股價累計下跌了11.64%。

貸款規模同比增幅收窄,聚焦小微困于小微?

常熟銀行股價波動的原因,或與其收窄的貸款增速有關。

上個月公布的常熟銀行與投資者關系活動記錄中顯示,投資者對于常熟銀行第三季度的貸款增幅收窄提出了疑問。

對此,常熟銀行給出的解釋是受疫情影響,實體經濟與居民消費需求不旺,導致其第三季度的信貸投放整體弱于上半年。

數據顯示,前三季度,常熟銀行的貸款規模為1873億元,在42家A股上市銀行中排第36位,相較于中報的1853億元,第三季度的貸款僅增加了20億元,貸款增速為0.01%。

常熟銀行的貸款增速在第三季度明顯收窄并不是特例。

根據此前新華財經的報道,三季度末,國有行貸款總額同比增速12.8%,較二季度末加快0.73個百分點,較2021年末加快1個百分點;而上市股份行、城商行、農商行貸款總額同比增速分別為7.53%、13.47%、10.21%,均較二季度末和2021年末放緩。

具體到農商行來看, 常熟銀行今年前三季度超過15%的貸款增速值得側目,但是從貸款總額上來看,其規模的增長空間還是很大。

對于如何拉動貸款增速的問題,常熟銀行也在上述投資者關系活動記錄中表示,第四季度及明年也將繼續采取錯位經營策略,堅持立足縣域鄉鎮、定位支農支小、服務小微百姓,貸款投放將更加注重與存款增長和資本耗用相匹配。

然而,由于長期深耕常熟市內,常熟銀行在市內的貸款增速趨于飽和。

根據國金證券的研報,常熟銀行后續的高增速需要依靠分支機構和村鎮銀行。2018年以來,常熟銀行市內貸款增速在4%-7%之間,但省內其他區域貸款增速在30%-40%之間。

上文也提到,聚焦小微持續走業務下沉路線的常熟銀行,在外省多地通過收并購的方式設立興福村鎮銀行,不斷打開異地投資窗口,為業績增速提供了充足的動能。

雖然異地業務確實為常熟銀行帶來了新的業績“增長曲線”,但是“拉長戰線”后,對于資產、行政管理提出了更高的要求,這對常熟銀行高層來說是個挑戰。

公開資料顯示,2021年,常熟銀行因為業務處理違規、管理嚴重違反審慎經營規則等原因,共收到4張罰單,總罰款金額超百萬元。

圍繞國家“三農”政策,常熟銀行“向下、向農、向信用”的策略非常明確。

在業績穩步提升的同時,也頗受資本市場的關注。

公告顯示,11月1日-18日,常熟銀行累計接受207家機構的調研,近一年接受超過1200家/次機構調研,足以證明常熟銀行資本市場的受關注度。

但是,常熟銀行想要進一步優化自身資本質量,提高資本充足率,需要建立多維度金融業務體系,加速省外業務的拓展,提升異地市場滲透率,以提振資本市場對常熟銀行的更大信心。