文|港股解碼 遙遠

新特能源(01799.HK)是全球輸變電行業龍頭企業特變電工(600089.SH)旗下的子公司,為國內知名的光伏多晶硅生產商和風光資源開發及運營商。

根據新特能源招股書顯示,按多晶硅產能計,在2022年上半年,新特能源是我國第四大多晶硅生產商,僅次于通威股份(600438.SH)、協鑫科技(03800.HK)和大全能源(688303.SH)。

目前,新特能源綁定了多家大客戶,多晶硅領域的客戶包括隆基綠能(601012.SH)和晶澳科技(002459.SZ)等,風光電站建設及運營領域的客戶主要以大型央企、地方國企和上市公司,這類客戶資信狀況良好,有利于保持新特能源經營的穩定性。

身處光伏這條寬廣的大賽道上,在“雙碳”的春風吹拂之下,新特能源在資本市場上賺足了市場眼球,2020年下半年股價開啟上攻模式,如今市值超過200億港元。

不過,在港股市場上,新特能源也面臨著估值低的尷尬,目前動態市盈率僅為1.75倍,而在A股上市的通威股份目前市值超過1800億元,動態市盈率為6.28倍,大全能源市值也超過千億。為獲得更高估值,新特能源啟動了回歸A股的歷程,目前處于排隊階段。

三季度凈利飆升逾1倍

2020年“雙碳”目標推出后,國內光伏行業迎來大爆發。

處于光伏產業鏈上游的多晶硅處于供不應求的狀態,推動價格猛升。直至目前,多晶硅價格仍處于歷史高位,對于新特能源等多晶硅廠商來說,這幾乎是“躺賺”的好時機。

根據近期披露的三季報,新特能源的成績單依然表現靚麗。今年前三季,公司實現營收259.31億元,同比增長99.1%;歸母凈利潤96.5億元,同比增長201.4%。從第三季度看,新特能源也表現出色,其中第三季度凈利潤達40.32億元,同比上升104.4%。

國泰君安研報稱,估算新特能源第三季度多晶硅出貨量已上升至29625噸,而2022年前三季度的估算累計多晶硅出貨量達77325噸,約為該行2022年全年多晶硅出貨量預測的62%。

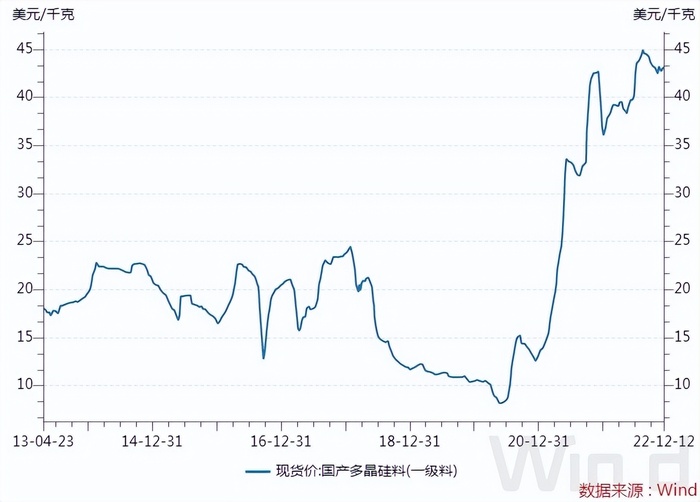

自10月起,高位盤整的多晶硅價格出現松動,開啟了連續降價的趨勢。Wind數據顯示,12月12日當周,多晶硅料成交均價43.13美元/千克,較最高點下跌3.2%。

國泰君安認為,預計多晶硅售價在2022年底或仍有較強的支撐,但將于2023年進入價格的下行周期。隨著未來幾年多晶硅出貨量的大幅增長,新特能源有望在價格低走的情況下恢復盈利正增長。

手握3000億長單

受供需關系不平衡影響,硅料目前成為典型的賣方市場。為保證硅料供應,硅料中下游環節的各企業通常與硅料供應商簽訂長單,以保證硅料的供應。

按照行業慣例,長單以“定量不定價”的方式簽訂,即在合同履約期內,硅料價格仍可隨時波動。

今年以來,通威股份、協鑫科技和大全能源都獲得了多個長單,新特能源也獲得多家硅片企業的長單,涉及金額并不亞于其他企業。

11月更新的招股書顯示,新特能源已與晶澳科技、隆基綠能、上機數控(603185.SH)、雙良硅材料等國內硅片龍頭企業簽訂了長期供貨協議,多晶硅產品產能已獲得客戶高比例鎖定,各期末多晶硅產品在手訂單規模遠高于多晶硅產成品庫存規模,存貨訂單支持比例達到100%。

進入今年下半年,新特能源再獲雙良硅材料的追單以及晶科能源的長單。其中,今年8月晶科能源與新特能源鎖定了33.6萬噸多晶硅、交易金額超千億的大長單。

根據統計,2020年9月以來,新特能源累計與6家硅片等相關企業簽訂了長單,履約期限最遲至2030年12月,公司累計需向客戶供應多晶硅數量高達154.11萬噸,涉資高達2996億元。

公司在招股書中表示,公司與主要客戶簽訂長期戰略合作協議,約定協議期內多晶硅供貨總數及月度供貨安排,并根據每月硅業分會公布的平均價格采用月度議價方式簽訂月度供貨訂單。

產能大擴張

在“雙碳”大戰略的助推,以及簽訂多個長單的需求下,新特能源開啟了一輪擴產潮,以迎接未來市場的龐大需求。

2022年上半年,新特能源已完成新疆多晶硅生產線技術改造并快速實現達產,使多晶硅產能達到10萬噸/年,處于行業前列。在今年11月份,公司內蒙古10萬多噸多晶硅項目滿產,使公司多晶硅總產能提升至20萬噸/年。

此次A股若能上市籌資用于擴產,項目投產后,新特能源高純度多晶硅產能將達到40萬噸/年,較現有產能提升1倍。

在風電及光伏開發運營方面,新特能源也在同步擴張。

半年報顯示,新特能源在建工程中,包括了柯特新能源柯坪縣100兆瓦光伏及儲能發電項目、哈密十三間房風電場一期49.5MW工程、甘肅省酒泉市敦煌市100MW併網光伏發電項目等多個工程。

無獨有偶,同在港股市場上市的光伏組件及多晶硅廠商陽光能源(00757.HK)亦在積極擴充多晶硅產能,以提升產品的對外交付量。

截至今年6月底,陽光能源單晶硅片年產能已由2020年底的2.5吉瓦提高至2.8吉瓦,預計2022年年底時,公司云南曲靖單晶硅棒與單晶硅片年產能將再分別提升至6.0吉瓦與3.6吉瓦。

值得留意的是,新特能源曾憑借良好的成長性和市場地位,在“港股100強”評選活動中獲得2017年新股最具增長動力獎第2名,并在2019年獲得飛騰企業獎第9名;而陽光能源則遺憾未曾入圍“港股100強”榜單。

“港股100強”評選活動始于2012年,由騰訊網和財華社共同發起。活動旨在利用大數據和一系列科學、公允的評價指標對上一年度香港上市公司的各項數據進行分析與計算,評選并公布優秀的上市公司榜單及頒發獎項。

第十屆“港股100強”活動即將于2023年2月24日舉行,同時會揭曉第十屆“港股100強”主榜單和子榜單入榜企業。新特能源和陽光能源在今年的“港股100強”評選活動中能否雙雙榜上有名,值得我們期待。