記者 樊旭

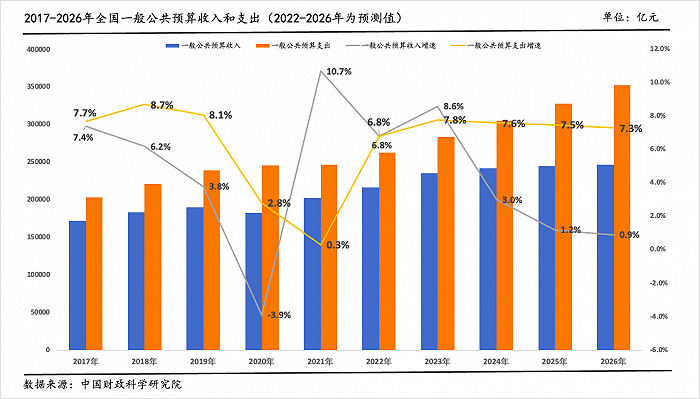

中國財政科學研究院日前出版的《財政藍皮書:中國財政政策報告(2022)》指出,在國內外不確定因素增強的背景下,預計2022-2026年全國一般公共預算收入增長率將逐年放緩。為了穩經濟,積極財政政策將持續發力,一般公共預算支出在這一期間將保持一定強度,預計平均增速在7.4%以上。

財政部最新數據顯示,今年1-10月,全國一般公共預算收入同比下降4.5%,一般公共預算支出同比增長6.4%。

財科院在藍皮書中稱,未來在制定財政政策方面,可以考慮適當調整年度預算安排,通過財政貨幣政策的協同,打破財政的“不可能三角”,即“增支”(增加財政支出以刺激經濟)、“減收”(減稅降費以降低實體經濟負擔)、“控債”(控制政府債務以防范風險)這三個目標不可能同時實現。

“在這個問題上,國外已有類似實踐。比如在居民收入斷流的緊急狀態下,采取財政貨幣一體化的政策措施。當前,部分居民和家庭增收陷入困境,我國也可以考慮類似的政策安排。”報告稱。

報告指出,從國內看,疫情的影響仍將延續,未來較長時間內國內預期仍將偏弱,內需恢復尚需時日,宏觀經濟運行風險、微觀主體面臨的生存發展風險仍在擴張。就業的總量不足和結構性矛盾并存,區域發展差距和居民收入分配差距較大,社會矛盾明顯增多。

中國社會科學院學部委員余永定在藍皮書發布會上說,當前大家對財政政策理解的一個誤區是過于在乎赤字率和杠桿率。

“市面上常提的3%赤字率安全線、60%杠桿率安全線,實際上沒有任何理論基礎,當時就是為了限制南歐國家不要隨便花錢。赤字率定在多少,關鍵是要綜合考慮國家的經濟狀況、就業狀況以及通貨膨脹狀況。”他說。

余永定進一步指出,中國的金融風險不是來自宏觀經濟概念的杠桿率,而是來自微觀的企業層面。這需要通過金融監管、體制改革等手段來解決,而不是從宏觀上全面降杠桿。

“一直以來我們有點因噎廢食,為降低杠桿率而犧牲增長。實際上,加快經濟增速,可能是微觀層面讓體制機制改革阻力減小的一個重要方面。”他說,“降低宏觀杠桿率未必能解決企業杠桿率,也未必能解決因體制機制產生的微觀層面的金融風險。”

“我始終認為,當前中國最大的問題是經濟增長速度的問題,經濟增長不是一切,但是沒有經濟增長就沒有一切。中國杠桿率高是有一定風險,但是風險并不是人們認為的那么大。較高的杠桿率是投資率高的表現,也是經濟增長的一個前提和優勢。要真正地降低杠桿率,還是要靠經濟增長,沒有經濟增長,杠桿率是不可能真正降下來的。”余永定強調。