記者 | 周姝祺

和去年超乎常理的瘋狂投融資行情相比,今年汽車資本市場寒意突顯理性回歸。地緣政治波動、疫情反復、“缺芯貴電”、通貨膨脹等多重難題疊加之下,2022年汽車行業迎來了最不確定和最復雜的市場環境。

根據麥肯錫提供的數據顯示,2021年汽車行業投融資數量為343起,融資總金額達到1670億元。而今年1至11月,融資數量縮減至204起,融資總金額也下滑約一半,僅為861億元。

但如果將時間維度拉長到五年,今年汽車行業投融資水平不輸以往。尤其在當前整體投資信心不足,活躍度下降的資本市場大環境下,新能源行業是為數不多依舊保持高漲投資熱情及融資規模增長的賽道。

羅蘭貝格研究指出,處于變革和復蘇之中的汽車產業孕育了諸多投資機會,并呈現出多元化趨勢。投資熱度向上游產業鏈轉移趨勢已經顯現,中游新能源汽車增量空間仍將持續,下游服務和應用亦存在利潤增量機遇。

不可否認的是,隨著電動化滲透率提高至30%水平,從高速成長期邁向成熟階段,投資人的心態也在轉變——從對廣泛的新能源標的做早期投資和賽道驗證,到更為青睞成長性好和投資回報明確的項目。

面向不穩定、不確定、復雜且模糊的烏卡世界,商業確定性在當前變得格外重要。過去投資人看的是企業長板和未來潛力,估值壓倒一切;現在投資人盯的是公司短板,盈利能力被提升至最高考量維度。

從廣撒網到擇優從之,從瘋狂回歸理性,汽車資本市場高歌猛進永不眠。

上游受青睞:新能源產業鏈企業成投資重點

回顧過去一整年,盡管多數新能源汽車企業飽受供應鏈困擾,但新能源行業整體已經來到了增長爆發期,成為推動乘用車市場增長的“主引擎”。

羅蘭貝格全球合伙人吳釗告訴界面新聞,今年新能源汽車領域投資熱情延續,主要得益于新能源汽車在國內擁有相對確定的高速增長態勢,且新技術和商業模式帶來顛覆性變化,在前期需依賴大量資金扶持。

乘聯會數據顯示,今年1至11月,新能源汽車零售銷量超過500萬輛,滲透率達到36.3%,已經遠超過“在2025年新能源汽車市場滲透率達到20%”的目標。新能源汽車提前三年超額完成任務。

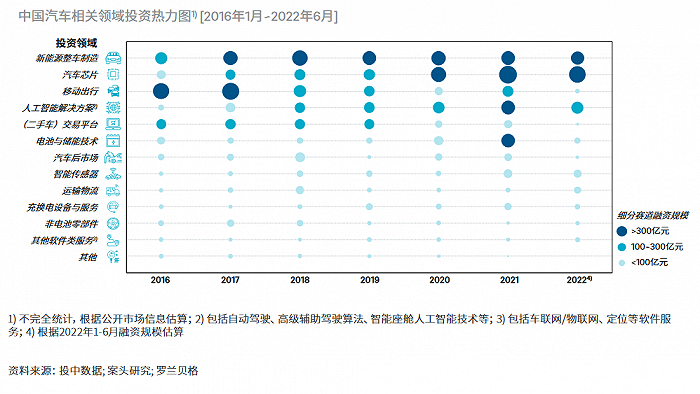

與此同時,新能源汽車領域的投資結構悄然發生變化。從2016年至2019年,新能源整車制造在技術、政策和市場需求多重驅動下,一直是汽車領域的投資主線,年度融資規模長期保持在300億元以上。

而從2019年開始,汽車芯片、人工智能、電池儲能等上游技術領域厚積薄發,吸引多方資本關注。麥肯錫研究發現,今年原材料及零部件企業投融資事件占比更是大幅提升。

今年前11月,新能源產業鏈投資熱度最高,投融資數量約75起,占汽車行業整體投融資數量的37%;投融資總額約占汽車行業整體的40%,達到400億元,超過自動駕駛、智能汽車等子賽道。同時,今年新能源產業鏈投融資事件數量和投融資總額也均超過2019年和2020年。

麥肯錫全球董事合伙人方寅亮向界面新聞表示,隨著傳統汽車企業和新勢力紛紛發力新能源和智能駕駛,產業競爭將更加聚焦在前端研發上。關鍵原材料、軟硬件研發、汽車芯片、自動駕駛關鍵部件等核心技術將成為資本投資重點。這些領域決定了汽車公司差異化程度和長期的利潤增長空間。

另一投資考量因素是供應鏈安全。今年動力電池價格居高不下,短期內難以看到下調可能,倒逼企業和資本不得不加大向上游原材料企業投資力度,以控制優質產能。同樣,汽車芯片在年初經歷了一波“國產替代潮”,汽車企業加速入局芯片公司以建立供應鏈護城河。

這時投資主體也發生了改變。新能源整車企業吸引更多的大型美元基金或私募基金為主,但零部件方向的投資主體出現了產業方和汽車公司投資的身影,通過企業創投、投融資或并購等多種方式,向上游產業鏈做關鍵布局。

據不完全統計統計,動力電池企業寧德時代已經和長安、吉利、奇瑞、本田中國、阿維塔、華為終端有限公司等多家企業成立合資公司或簽署戰略合作協議。這些擁有定點項目的零部件廠商商業前景明朗,吸引資本關注。

另外,隨著新能源汽車的普及,生態塑造的必要性逐漸凸顯,下游產業鏈中能源、充換電、電池回收等領域的投資也變得更加活躍。羅蘭貝格研究指出,產業鏈利潤空間逐步向下游轉移,新興的服務模式和特定場景的技術落地具備可觀的發展潛力。

終端難融資:新能源整車企業投融資機會窗口期逐漸關閉

和熱火朝天的產業鏈投資不同,新能源整車企業投融資規模出現縮減,部分汽車企業甚至面臨“無資可融”的尷尬局面。威馬汽車今年6月籌備港交所上市前,完成了一筆近6億美元的Pre IPO融資,但到年底卻境遇倒轉,地方產業基金不再伸出援手,面臨資金鏈斷鏈風險。

新能源汽車公司前期整車研發和產能建設需要大量的初始投入,動輒百億元規模。在自身造血能力尚未形成之時,它們極度依賴外部資金的扶持。

從2014年開始,國內新能源汽車行業投融資開始并保持高速增長,蔚來汽車于這一年成立;到2015年,幾乎每隔幾天就發生一次新能源投融資事件,遠遠超乎當時業內預計。

據并不完全統計,2015年全國各地新建的新能源整車投資項目就多達30個,投資總金額超過1000億元,總規劃產能超過300萬輛。理想汽車創辦于這一年,小鵬汽車的A輪融資發生于2016年。

新能源汽車作為商業確定性強的投資賽道,有相關數據顯示,市場上超過六成的VC或PE早已經對產業鏈進行了戰略布局。隨著“蔚小理”崛起并初步站穩腳跟,新能源整車企業的競爭格局形成,整車投資窗口期正逐漸關閉。

“投資者經歷了從投‘廣’到投‘精’的過程。之前的投融資傾向于對廣泛的標的做早期投資和賽道驗證;商業模式逐漸摸索成熟后,投資者更加精挑細選,會聚焦成長性好、投資回報明確的頭部好標的。”

方寅亮透露,由于經濟面的不確定增加,今年的投資人變得更為謹慎,對中后期投資更加保守,更多集中在戰略投資上。

“隨電動化滲透率提高至30%水平邁入成熟階段,針對汽車產業變革電動化投資的狂熱程度逐漸降溫,投資者的心態轉為等待和伴隨企業成長,而非追求迅速做高企業估值,快進快出獲取投資回報。”

過去在資本的推動下,部分新能源整車企業存在估值過高,盲目投資的問題,甚至出現了一二級市場倒掛現象,而這直接導致現在整車領域投融資的吸引力大打折扣。

作為今年唯一一支成功上市的新勢力,零跑汽車上市首日開盤即遭破發,低開14.58%,報41港元/股,跌破發行價。零跑汽車最新股價為27.1港元,總市值為309.67億港元。

同樣,“蔚小理”今年在資本市場的表現也令人擔憂。依據最新港股收盤價,蔚來汽車和理想汽車較今年最高股價下跌超50%;小鵬汽車則從年初的198.19港元/股滑落至37.1港元/股,跌幅超過八成。

這三家代表性公司股市遇冷意味著二級市場對前期的高估值在進行修正,也暗示了新勢力難以在資本市場能達到更高的預期回報。

吳釗指出,一方面新能源整車企業越到后期,投資增值空間越小,不如將視線著眼在部分尚初發展早期的智能部件企業以獲取更高回報率可能;另一方面,新勢力處在焦灼競爭階段,實現盈利預期仍不明朗,部分投資人出于謹慎偏好于選擇To B、能拿到定點和短期商業化的零部件廠商。

今年一個值得關注的現象是,傳統汽車公司旗下獨立運作的新能源汽車品牌正尋求分拆上市,在投融資方面表現突出。

10月20日,廣汽集團子公司埃安完成A輪融資,融資總額182.94億元,成為當前新能源整車行業最大單筆私募融資;一個月后,東風集團旗下嵐圖汽車宣布完成A輪融資,額度近50億元。吉利汽車旗下極氪則有消息傳出,將要尋求在美股上市。

吳釗表示,當新能源汽車銷量從當前500萬輛增長到未來2000萬輛規模,尚還存在龐大的增量市場讓自主品牌參與其中。

“中低端市場是不少自主品牌想要發力的領域。盡管它們相對而言造血能力更強,但長期來看傳統汽車公司的新能源品牌也需要依靠資本參與智能化競爭之中,這筆投入并不會小。”

同樣,面對龐大待開發的新能源汽車市場,投資人不會放棄尋找具備長期競爭實力的新造車勢力。例如,由石頭科技前CEO昌敬和威馬汽車前CTO閆楓共同成立的洛軻智能已經吸引不少資本加持。

這家公司于去年1月在上海成立,尚未造出一輛車,但截至目前已完成4輪融資。IDG、騰訊、紅杉資本、高榕資本等知名投資機構均有參與。

安永博智隆戰略咨詢合伙人章一超向界面新聞表示,早期互聯網造車、PPT造車的模式現在已經走不通了,但如果創始人團隊自帶資源、有汽車行業相關經歷背景、以及具備核心技術,仍會受到投資方青睞。

“整個新能源汽車市場并沒有陷入沉寂,仍處于高速增長期,投資人依舊會關注是否有新造車勢力出來,并在戰略投資階段就早早入局。只是隨著時間的推移,投資窗口期將不會很長,投資人也更為理性。”

從瘋狂到理性:證明盈利能力比任何時刻都要重要

多位汽車行業分析師向界面新聞直言,面對大環境的不確定性,汽車產業投資人對商業增長計劃的可實現性更為看重。

投資人已經清醒地意識到,新能源汽車行業是一筆回報周期長的項目。整車開發驗證、產品矩陣構建、市場認知等方面都需經歷漫長的時間周期,對資金的持續投入提出巨大的考驗。

同時,當前以特斯拉為代表的的頭部汽車企業形成規模效應和技術優勢后,在價格方面不斷施加競爭壓力,而原材料上漲又持續在供給端抬高成本負擔,進一步壓縮新能源汽車企業的利潤空間。

如果想要保持長久的競爭力,由電動化走向智能化的下半場競爭之時,新能源汽車企業仍需在自動駕駛、智能座艙等技術的研發持續投入。這些因素疊加都給新造車實力的盈利提出挑戰。

“如果看不到盈利前景,創始人講再多的故事都無濟于事。”章一超表示,過去投資人看的是銷量預估、研發團隊實力和營銷渠道,但現在投資人更關注未來盈利性如何,成本投入多高,是否能盡快實現自我造血。

方寅亮告訴界面新聞,投資人已經開始將目光轉向了自動駕駛、智能座艙等產業生態下的新投資增長點,例如新材料、下一代電池、自動駕駛核心部件等。

“隨著汽車企業在智能化階段圍繞用戶體驗展開創新和競爭,智能座艙和自動駕駛的軟硬件生態布局將更加火熱。”

另外,國產替代浪潮為本土供應商帶來替代國際供應商的機會。汽車芯片、電池原材料、汽車工業軟件等領域都蘊含了潛在的投資機會。

據羅蘭貝格研究,電氣化和智能化趨勢將會產生如充換電服務、OTA升級等新的服務延伸場景;另一方面,消費者對車的定位和擁車態度的轉變也將帶來更加差異化和定制化的服務需求,如訂閱式服務、可變更的用車方案等新的商業模式也應運而生。

對于明年的預期,多數汽車行業分析師給出了樂觀的答案。從宏觀面上,國內防疫政策優化將有效提振國內經濟復蘇信心,降準政策落地實施提高市場流動性;國外美聯儲加息周期接近結束,有助于中國吸引外資回流。

從行業面上,新四化趨勢持續深化,電動化滲透進一步提高,汽車公司轉型和競合將更加激烈。競爭格局的演變將伴隨大量的投融資交易需求,同時帶動上游零部件競爭格局的演變和投資機會。

方寅亮表示:“隨著國內生產和消費信心提升,汽車產業鏈上的企業迎來估值修復窗口,投資者信心得到提振。”