記者 | 張熹瓏

防疫政策一再放寬讓恒生指數已經收復不少“失地”,不過對于樓市似乎作用不大,非住宅物業更是如此。

12月20日,中原工商鋪表示,香港今年工商鋪總成交量約4138宗,對比去年7010宗按年減少超過四成,且創下1999年后新低;交易金額約771.68億元(港幣,下同),去年同期為1450.19億元,幾近腰斬。

租賃方面,目前暫時錄得3897宗,同比下滑25%,創7年新低。今年鋪位租賃以餐飲業主導,占約50%,承租樓面以1000-2000平方尺為主。

香港土地注冊處數據顯示,11月整體工商鋪及其他買賣登記量為613宗,按月驟跌39%,創近30個月新低;而月內買賣登記金額也相應減少33%至32.41億元。在工廈、商廈及店鋪三類物業登記均按月萎縮下,加上占比最多的車位更按月急挫近半,而拖累整體工商鋪及其他非住宅物業買賣登記量再度失守千宗水平。

工商鋪成交量創下1999年后新低

進入下半年,非住宅物業不管是成交量還是交易金額都大幅萎縮。中原(工商鋪)董事總經理潘志明表示,今年不利因素比2021年更多,而且工商鋪買家以投資者為主,對市況走勢比較敏感,不少都先呈觀望態度。

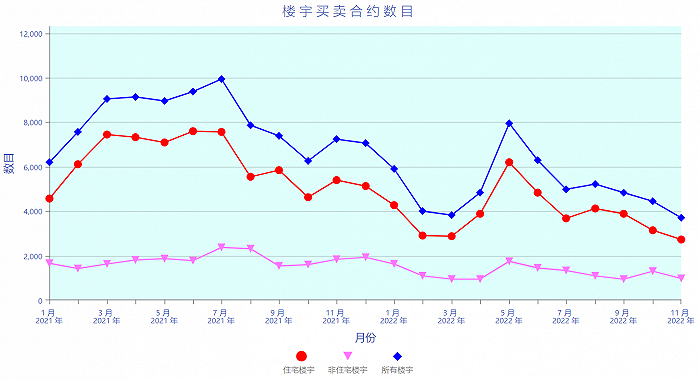

自疫情以來,香港非住宅業務成交量及租金均跌至歷史新低。根據香港土地注冊處,11月非住宅樓宇買賣合約數量為982個,對比去年同期1830個大幅下滑超過四成;買賣合約價值為43.66億元,去年同期為117.15億元,不到同期的四成水平。

即使在不斷傳出通關消息的12月也未見好轉。截至12月15日,本月累計261宗非住宅物業注冊,較11月同期的350宗減少約25.4%,交投量仍在下滑。

如果說住宅物業反映的是整體居民的購買力,那么工商鋪等則是零售業、工商業活力的指標。

上半年來,由于第五波疫情,不少商家被迫停業甚至關門,當地零售業曾負增長。在放開社交距離措施、發放消費券的刺激下,前10月香港零售業總銷貨價值合計相較去年同期仍有0.7%的下跌。

本地消費力帶動有限,缺乏外來游客,不少零售商家未能熬過第五波疫情,通過出售物業套現重整資產組合。例如9月葵涌的葵德工業中心有多個物業同時被出售,包括1座地下、1樓全層和2樓7個單位,其原業主為“扒王之王”創辦人。

截至12月15日,香港商鋪市場今年共有約1052宗鋪位買賣,較去年1742宗大跌39%;涉及買賣總額約288.24億元,按年跌39%,反映鋪位投資者入市意欲低。

由于消費者信心下跌,短期內零售市場表現將持續疲弱,萊坊預計今年零售街鋪租金將下跌最少15%。

12月22日起,港府進一步放寬社交距離措施,包括撤銷食肆等表列處所人數上限、取消酒吧等場所快測要求,以及在公眾娛樂場所、麻將天九、體育場所的戶外范圍等允許飲食。

“工商鋪的業績表現跟防疫政策是最直接相關的。下半年以來,香港本地已經陸陸續續放開了,它的本地需求已經是逐步釋放。現在的關鍵就是內地的需求能不能釋放出來。”地產經濟學家鄧浩志告訴記者。

業界將通關視為谷底反彈的關鍵因素。中原工商鋪提到,如果全面通關,相信工商鋪首先受惠,預計明年商鋪市場首季成交量重上250宗,全年預測約1750宗,交投量反彈超五成;鋪租有望反彈,其中核心區升幅料約30%,民生區則平穩至上升約15%。

“現在的確市場很差,但還有一部分還在扛著,所以還沒見底,但是也離底部很接近了。是否到達轉折點,我相信就是在兩地通關的放開。如果還不能通關的話,香港的零售業復蘇還是比較有限。”鄧浩志認為。

工廈市場也持續降溫,今年至今共有2421宗成交,涉及金額368.92億元,同比分別下跌41%及37%;工廈租務則維持約8000宗左右。由于工廈市場的門檻相對寫字樓和工商鋪要低,售價比較平穩,因此波動比其他兩者小。

不過,由于施政報告提出多項利好措施支持舊式工廈發展前景,具有升值潛力的工廈預計會繼續受資金追捧,中原工商鋪預測明年工廈買賣升近5成至3600宗,尺價則回落約10%。

寫字樓空置率刷新高

雖然港府于9月底開始放寬入境檢疫措施,仍未給寫字樓、工商鋪交投帶來起色。近年來不少企業已經習慣靈活辦公模式,對租用寫字樓需求減少,導致市場供求逆轉。

今年以來,香港寫字樓市場共665宗成交,對比2021年銳減約50%,為三年來最少;成交金額共181.16億元,同比下跌41%,創2003年后新低。寫字樓租務方面目前有5149宗,同比減少兩成,而租金平均下跌約5%。

中原(工商鋪)寫字樓部董事陳雁樓指出,今年寫字樓買賣超過一半為價錢千萬以下的三四線商廈,指標商廈全年僅有14宗成交。他稱現時為“緩慢熊市”,消磨投資者入市意志;價錢方面,買家出價審慎,普遍以該商廈的歷史高價“打6折”為指標。

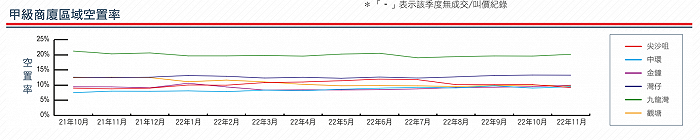

寫字樓空置率節節上升,多次突破歷史新高。根據利嘉閣工商鋪數據,由于有新商廈落成,整體甲級寫字樓市場空置率由9月底10.5%升至10月底的11%,租金則進一步下跌,其中甲廈租金按月跌0.6%。

高企的空置率讓業主舉步維艱,只能通過下調租金甚至是售價留住客戶。11月,港島區租金從高位大幅下調,吸引一些早前撤離的租戶考慮重返核心區。

香港差餉物業估價署數據顯示,私人寫字樓租金今年有所降溫。2020-2021年,租金指數分別為241.7、233.4(1999年為100),今年10月份為226.9。

私人零售業樓宇租金指數和售價指數也在下滑,10月份分別為162.8和509.7,2021年分別為172和543.4。

萊坊發布的《香港每月物業市場報告》指出,預計在全面放寬邊境限制之前,甲級寫字樓業主更愿意提供靈活的租賃條款,并進一步調低租金,以應對即將推出市場的新超甲級寫字樓供應。直至今年年底,預計港島寫字樓租金會由當前水平再進一步下降3%至5%。

不過,在港島、九龍和新界三區中,還是屬九龍的租金為“重災區”。第三季度,三區租金分別為1254元/平方米、1068元/平方米和1214元/平方米。九龍這一租金返回2009年水平。

作為香港商廈空置樓面之冠,目前九龍灣甲級寫字樓空置率已超過20%,加上未來數年仍有數百萬尺供應即將登陸九龍東,或將進一步拉低區內租金。

“由于早年內地投資者是支撐寫字樓市場的支柱,此次疫情的出現,令未來數年的落成量遠超單靠本地企業可吸納的程度。”中原工商鋪研報指出。

未來幾年香港寫字樓市場將進入供應高峰,除了九龍東等新型地區,中環等傳統商業區內租務競爭也越發激烈。與此同時,今年美國進入加息周期,共加息七次,累計加息425基點,香港也隨之迎來近四年首次上調最優惠利率。

12月15日,香港金管局宣布將基準利率上調50個基點至4.75%,導致供款成本上升,進一步降低投資意愿。

中原工商鋪認為,對九龍區而言,九龍東商廈落成量將在明后兩年步入高峰,加息不但會成為投資者入市的最大障礙,對發展商亦將是一大考驗。

“要短期內180度反轉并不現實,唯有寄望膠著狀態不要持續太久。”中原工商鋪指出。

和九龍、港島市場頹勢相反的是,新界正迎來發展時機。

自北部都會區概念提出以后,加上香港特首李家超發布首份《施政報告》中強調成立督導委員會和咨詢委員會推進北部都會區建設發展,新界西北發展前景看俏,不少開發商也趁機提前部署。

現下,由新世界發展部署的機場航天城項目建設進展加速,當中三棟甲級寫字樓已經落成,定位分別針對大灣區業務、健康醫療服務及財富管理,提供的單位面積達到1696-33868平方尺不等,目前已吸引超過20家國際及跨國企業簽訂租約。

另一處位于元朗的朗一廣場則發展商信并推出寫字樓部分招租,意向平方尺租金約為20元起。

兩個坐擁北部都會區地理優勢的項目招租反應熱烈,無疑成為工商鋪熱點,新界北部或許也將成為內地企業進駐的“熱餑餑”,發展出跟其他兩區不同的更加多元化的租戶模式。