記者 | 牛其昌

得益于光伏行業需求旺盛,公司產能規模效益顯現,光伏切割設備龍頭高測股份(688556.SH)直言硅片切割加工服務業務營收、凈利實現“超高速增長”,預計今年凈利潤同比增長超三倍。

12月26日晚間,高測股份發布業績預增公告,預計2022年凈利潤為7.60億元-8.20億元,與上年同期(法定披露數據)相比,預計將增加5.87億元-6.47億元,同比增加340.09%到374.83%。

公開資料顯示,高測股份總部位于山東青島,主要從事高硬脆材料切割設備和切割耗材的研發、生產和銷售,產品主要應用于光伏行業硅片制造環節,公司第一大股東張頊持股比例為25.48%。

談及業績大增的原因,高測股份表示,2022年度受益于雙碳目標的穩步推進,光伏行業持續保持高景氣度,市場需求旺盛,公司產品持續保持行業領先技術優勢,產品競爭力不斷提升,龍頭效應顯著,公司設備訂單大幅增加,光伏切割設備營業收入和凈利潤較去年實現大幅增長。

界面新聞注意到,高測股份之所以能夠實現超三倍凈利,硅片切割加工業務的增長亦功不可沒。

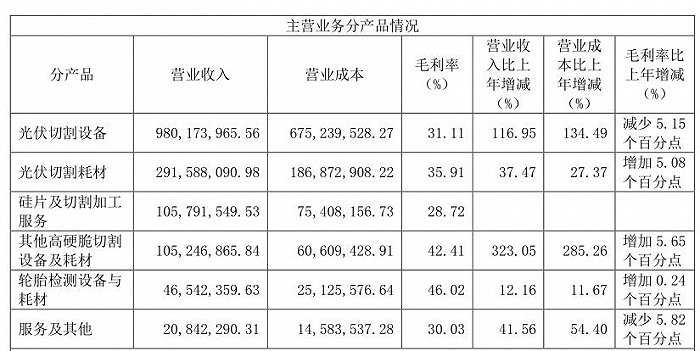

從業務構成來看,光伏切割設備、光伏切割耗材仍是高測股份營收和利潤的主要來源,這兩項業務2021年合計貢獻營收12.72億元,占公司主營業務收入的82.04%。而今年以來,硅片切割加工業務快速放量,僅上半年便實現營業收入3.11億元,較去年全年的1.06億元增長近兩倍。

高測股份表示,硅片切割加工服務項目推進順利,產能規模效益漸顯,技術閉環專業化分工優勢明顯,訂單獲取能力強勁,業務快速放量,公司硅片切割加工服務業務營業收入和凈利潤實現“超高速增長”。

此外,半導體、藍寶石及磁材創新業務設備及耗材產品競爭力持續領先,訂單穩步增長。同時,公司成功拓展碳化硅金剛線切割場景,并在行業內獨家實現碳化硅金剛線切片機批量銷售,市占率快速提升。公司創新業務切割設備及切割耗材營業收入和凈利潤實現大幅增長。

高測股份業績的“超高速增長”,從其在手訂單也可見一斑。截至今年9月30日,高脆硬材料切割設備類(含光伏及創新業務設備)在手訂單約16.14億元(其中晶科、晶澳及天合光能三家客戶的在手訂單約7億元),較2021年12月31日的8.90億在手訂單增加約7.24億。2022年四季度,公司還與高景簽訂了約3.6億的設備訂單,同時公司也與晶科、中環艾能等客戶簽訂了設備訂單。

高測股份直言,目前公司在手訂單飽滿,公司正在積極組織生產確保按計劃完成訂單交付。

值得一提的是,自2020年8月高測股份登陸科創板上市以來,高測股份營收、凈利均實現翻倍式增長。

其中,公司2021年實現營收15.67億元,凈利潤1.73億元,分別較2020年增長109.97%、193.38%。若以2022年全年凈利潤7.90億元計算,公司前三季度實現凈利4.28億元,預計今年四季度凈利將高達3.62億元,較去年同期0.61億元大漲約493.44%。

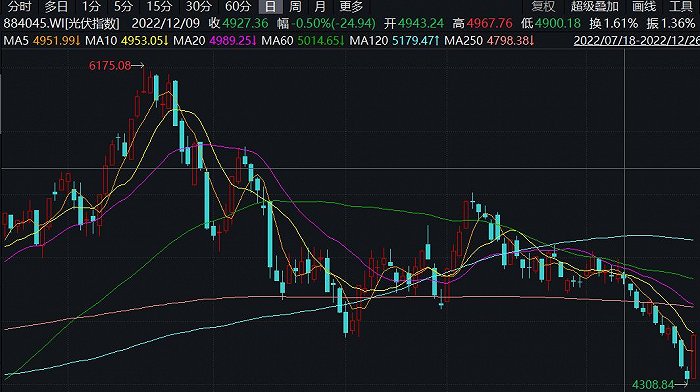

不過從二級市場來看,高測股份的走勢顯然并不盡如人意。自8月24日創下106.33元/股的高點后,目前累計跌幅超過30%,幾乎回到年初的原點,這一走勢與光伏概念板塊幾乎如出一轍。

據Wind光伏指數顯示,自觸及8月17日的高點以來,光伏指數已連續超四個月下跌,截至12月26日收盤時,跌幅接近30%。期間,海外市場需求階段性放緩以及產業鏈價格在上游的帶動下持續下行是導致光伏板塊大跌的主要原因。

PV Infolink數據顯示,今年8-10月份,光伏組件出口量分別環比下滑9%、11%和7%;11月至今,硅料、硅片、電池片、組件價格跌幅分別達到15.84%、26.86%、14.18%和3.54%。

近日,高測股份接受了超百家機構集體調研,有投資者重點問到“硅片價格下降對公司硅片切割加工服務業務盈利水平的影響”。

對此高測股份表示,公司硅片切割加工服務業務的收入主要由代工費、剩余片銷售收入及硅泥等廢料收入三部分構成,短期來看,硅片價格下降對公司剩余片的銷售收入會有一定影響,但對公司硅片切割加工服務業務盈利水平影響比較有限。

“從長期來看,硅片價格下降有利于激發下游電站投資需求,帶動行業更健康發展。同時硅片價格下降將加劇硅片環節的競爭,具有低成本切割以及具有技術迭代研發能力的優勢產能將會占據先機。”高測股份表示。

界面新聞注意到,近期各大券商密集發布電新行業2023年度策略,仍集體看多光伏行業的表現。浙商證券研報稱,短期內,硅料價格下跌,組件價格下降,將促進光伏設備需求提升。中長期內,伴隨未來光伏價格和成本的持續下降,光伏裝機需求有望持續增長。

民生證券研報認為,光伏板塊成本壓力松動,全球光伏需求持續向好,新增裝機或將維持高增速。在平價底層邏輯不動搖的背景下,主鏈電池技術快速迭代、輔鏈新產品積極推出,當前光伏度電成本暫不見底,轉換效率暫不見頂,行業景氣度有望持續升溫。