文|面包財經

近期,無錫卓海科技股份有限公司(以下簡稱“卓海科技”)更新了招股說明書,公司擬在創業板上市,保薦機構為光大證券。本次擬公開發行股票不超過2389.5575萬股。

近年來,卓海科技業績增速較快,但2020年-2022年上半年,公司的毛利率低于行業均值。盡管公司研發費用在日益增長,但卓海科技的研發費用率不及同業均值一半。

此外,報告期內,卓海科技的供應商較為集中。數據顯示,公司向前五大供應商及其關聯方采購金額占當期采購總額比例均超過5成。

業績持續增長,毛利率低于行業均值

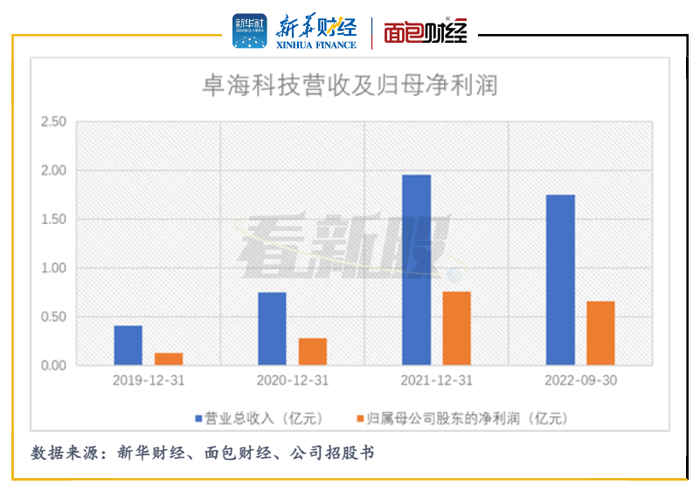

招股書數據顯示,2019年-2021年,卓海科技分別實現營業收入4093.26萬元、7455.69萬元及1.95億元,年復合增長率為118.31%。同期,公司的歸母凈利潤分別為1332.05萬元、2808.58萬元及7611.62萬元,年復合增長率達到 139.04%,整體業績保持較快增長。

圖1:卓海科技營收及歸母凈利潤

盡管公司業績呈現增長態勢,其毛利率仍低于行業均值。2020年-2022年上半年,卓海科技的毛利率分別為63.33%、63.07%以及68.25%,低于行業均值0.26、2.55及4.99個百分點。

圖2:卓海科技毛利率與行業均值對比

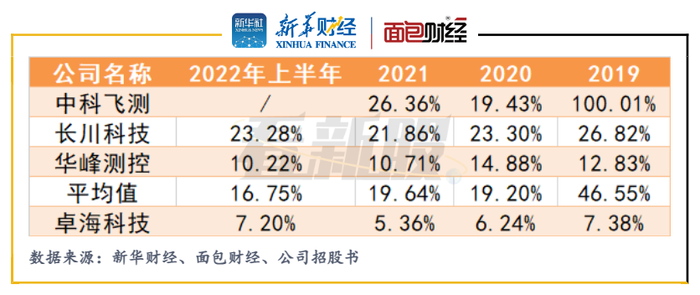

研發費用率不及行業均值一半

卓海科技作為國內的半導體前道量檢測設備供應商,主要通過對退役設備的精準修復和產線適配來實現其再利用價值,為客戶提供高穩定性、品類豐富的前道量檢測修復設備,并通過配件供應及技術服務滿足客戶需求。

對于半導體設備行業,研發創新是該行業保持核心競爭力的關鍵。數據顯示,公司的研發費用在日益增長,但是研發費用率卻一直不及行業平均水平。

2019年至2021年,卓海科技的研發費用由301.9萬元逐漸增長至1045.93萬元,但研發費用率卻由同期的7.38%下降至5.36%;與同行業可比公司均值相比分別低39.17、12.96和14.28個百分點。

2022上半年年公司研發費用率較上年末增加1.84個百分點,但仍較行業均值低9.55個百分點。

圖3:卓海科技研發費用率與行業均值對比

從研發費用構成來看,公司研發費用主要由職工薪酬和材料費用構成,2019年-2022年上半年,兩者合計占比分別為99.21%、90.12%、89.87%和 96.43%,其中,職工薪酬占比分別為95.78%、75.79%、55.55%以及60.20%。

對此,公司解釋稱主要系公司研發活動圍繞修復技術體系研究和自研設備開發進行,而同行業可比公司為整機制造商,其研發活動通常用于支持整機樣機研發,研發材料投入規模較大。

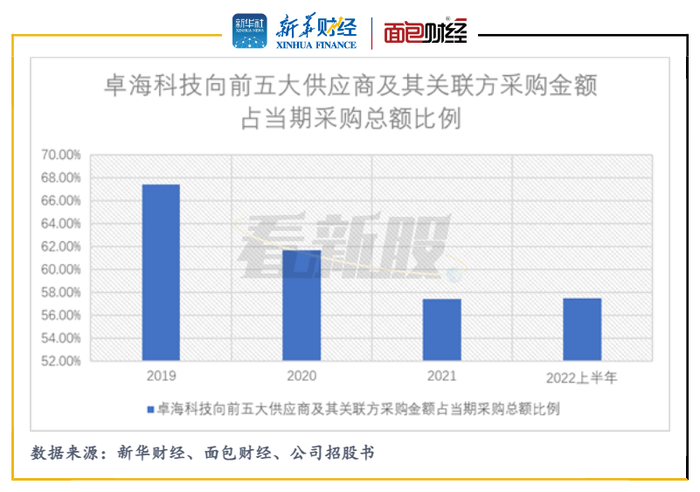

供應商較為集中,現金流量持續凈流出

作為一家半導體前道量檢測設備供應商,公司主要原材料為前道量檢測退役設備等,供應商多為國際知名的IDM企業或設備貿易商。2019年-2022年上半年,卓海科技向前五大供應商及其關聯方采購金額占當期采購總額比例分別為 67.39%、61.66%、57.45%和 57.47%,均超過5成,供應商較為集中。

圖4:卓海科技向前五大供應商及其關聯方采購金額占當期采購總額比例

此外,卓海科技2020年和2021年采購退役設備的均價增長幅度較大,增幅分別為101.21%、88.02%。

對于退役設備的平均采購價格增長較快的原因,公司稱是隨著業務規模的擴大和市場需求的增加,公司擴大了退役設備采購品類,并增加了對先進制程退役設備的采購,推動了平均采購單價的上升。

未來,隨著經營規模的快速增長,公司的采購需求也相應增大。若公司無法從供應商渠道采購所需類別、型號的退役設備,或者原材料價格發生大幅波動,將對公司的經營業績產生不利影響。

另外,2020年、2021年和 2022 年上半年,公司經營性活動產生的現金流量凈額為負。對此公司解釋稱主要系隨著業務規模的不斷擴大,公司根據預計市場需求、原材料市場供應以及庫存情況,為原材料提前備貨所支付的現金較多所致。