文|酒訊 念祎

9月瀘州老窖、8月郎酒,國內酒企對于威士忌的追逐從未停歇。

盡管從今年入局的兩家酒企背后,能夠看到頭部企業逐漸嗅到威士忌品類紅利的趨勢,但從往年入局情況來看,今年威士忌賽道逐漸由大火回歸至理性發展。

縱觀近年來威士忌品類,包括洋河股份、瀘州老窖、勁牌在內的多家酒企均將目光落在了小眾的威士忌賽道。不僅如此,包括保樂力加、帝亞吉歐也紛紛在國內市場破土動工。

如今,當威士忌賽道逐漸降溫時,或許威士忌品牌則不得不站在迎機遇,與擠泡沫的十字路口。

01 國內酒企:洋酒夢與市場空間

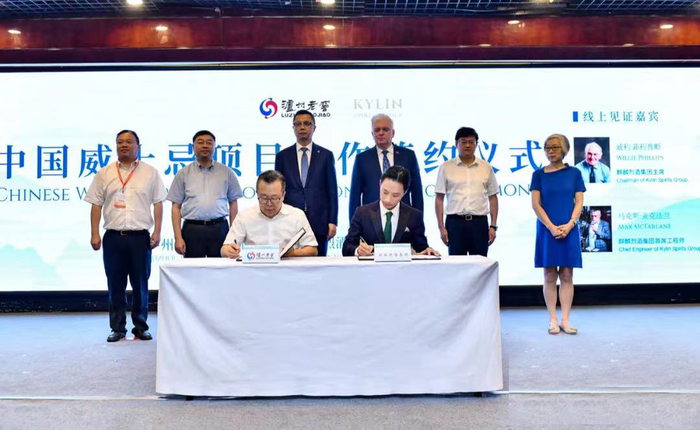

今年9月舉辦的首屆中外地理標志產品博覽會上,瀘州老窖與英國麒麟烈酒集團 Kylin Spirits Group 簽署了中國威士忌合作發展項目協議。在此次簽約之前,瀘州老窖便曾與英國麒麟集團在2021年年底,推出了一款由蘇威和白酒(國窖1573)調和而成的探路產品Kylin DS。

針對目前威士忌項目進展,酒訊致電瀘州老窖董秘辦,截至發稿前,未獲得回復。

不僅僅是瀘州老窖,今年8月有行業媒體報道顯示,郎酒股份前往位于成都邛崍的崍州蒸餾廠參觀并考察選址。

從今年布局的兩個品牌來看,頭部企業對于威士忌賽道的興趣逐漸加大。盡管如此,對比往年布局威士忌企業來看,卻呈現出逐漸放緩的態勢。

根據《2021中國威士忌年度白皮書》,中國注冊成為威士忌生產的酒廠有165家,據不完全統計,2019年至2021年公開宣布計劃投資國內威士忌產業鏈的資金達到60-100億元。

據酒訊整理發現,早在2016年,天佑德酒就啟動了年產1000噸青稞威士忌項目;2019年4月,洋河股份便與全球知名酒業集團帝亞吉歐推出了首款中式威士忌“中仕忌”;2020年6月,勁酒發布了勁牌威士忌風味本草烈酒“勁仕”……

在眾多酒企布局的背后,是威士忌賽道近年來不斷增長的市場空間。

智研咨詢發布的《2022-2028年中國威士忌酒行業市場深度評估及投資機會預測報告》顯示,2017年至2021年,中國威士忌酒進口金額已于1.35億美元上漲至4.64億美元,今年1-6月,中國威士忌進口金額已達到2.33億美元,超過去年全年半數水平。

威士忌從業者向酒訊指出:“2019年中國進口了約130萬箱蘇格蘭威士忌,其中單一麥芽威士忌約為20萬箱。盡管總進口量在2020年稍有下降,約為125萬箱左右,但單一麥芽威士忌卻提升至30萬箱。從數據層面來看,100萬箱的進口量并不多,中國市場僅占全球銷量的1%。但從銷售價格來看,國內市場單價較高,所以中國威士忌市場能夠在全球前十大市場中占得一席之地。”

根據IWSR 飲料市場分析數據顯示,中國大約占據全球酒業市場價值的25%,但目前洋酒在中國市場的年滲透率只有3%左右,因此中國進口酒類市場尚有巨大增長空間。

圖片來源:英國麒麟烈酒集團官微

02 國外酒企:“中國夢”與渠道難題

在巨大市場潛力之下,中國酒企如癡如醉的同時,國外酒企也為之瘋狂不已。

今年1月,保樂力加位于四川省峨眉山的疊川麥芽威士忌酒廠宣布發布元年單桶并推出私人定制選桶服務。據酒訊了解,保樂力加計劃在十年間為疊川麥芽威士忌酒廠投資10億元人民幣,位于廠區的游客中心也將于2023年正式開放。

今年9月,保樂力加發布2022財年業績報告顯示,全財年銷售額達到107億歐元,中國市場收入增長了5%,近3年的復合增長率達到9%。其中,單一麥芽威士忌品類表現較為出色,格蘭威特銷售額同比翻番提升。

不僅是保樂力加,同為全球烈酒集團帝亞吉今年年初,按計劃斥資7500萬美金的云南洱源建設一座威士忌蒸餾廠破土動工。

根據帝亞吉歐2021財年數據顯示,大中華區凈銷售額增長達到38%,其中威士忌領域在我國零售額排名第一,占我國威士忌市場1/3的份額,預計未來銷售額仍將以雙位數速度增長。

對此,潮飲薈(上海)品牌管理有限公司創始人殷凱表示,如今白酒處于較為強勢的階段,因此在短期內也將繼續呈現此狀態。因此在國內發展,仍面臨很大挑戰。

事實上,進口威士忌品牌在國內市場所需要面臨的調整,不僅僅是白酒所占的主導地位,同時也需要面臨渠道困境。從渠道層面來看,2022年對于威士忌而言,并不友好。

酒訊登錄保樂力加天貓官方旗艦店發現,目前店內銷量最佳產品為尊美醇威士忌,售價140元/瓶,折后價格為80元,月銷超600筆。此外,格蘭威特12年陳釀單一麥芽威士忌,售價409元/瓶,折后價格255元/瓶,月銷約600筆。

盡管電商渠道整體銷量穩定,但作為中高檔威士忌主要銷售渠道,近年來夜場受疫情影響呈現大幅下降趨勢,且部分消費場景出現缺失。

據相關數據顯示,受疫情影響,全國約有50%的夜店處于停業狀態。對此,酒訊在今年9月走訪終端市場時發現,集中于工體西路的眾多夜店均未開業。

對于中國夜場渠道大幅關閉的困境,帝亞吉歐曾公開表示,企業致力于賦能小型餐飲及酒吧門店的企業主,推動餐飲業與服務業的繁榮發展。

對此,殷凱認為,未來國內威士忌賽道在渠道層面將不再局限于夜場渠道,并實現全面開花態勢。越來越多的傳統經銷商會引進并銷售威士忌產品,消費者則可以在終端市場看到越來越多威士忌產品。目前,在眾多酒類垂直電商平臺上,均可看見各種威士忌產品。而這些平臺的用戶是遍布全國的煙酒店,也就是說煙酒店老板們、消費者均開始接受威士忌了。

圖片來源:保樂力加官微

03 待耕賽道:威士忌的進與退

巨大的市場空間位威士忌賽道營造了火熱的市場氛圍,與此同時,主消費渠道缺失也為威士忌品類破了一盆冷水。

根據公開數據顯示,目前在中國市場上,威士忌2/3來自于進口。而相對于消費者較為熟知的芝華士、尊尼獲加等品牌,部分國產品牌威士忌在C端的認知度較低。這導致了消費仍以進口品牌為主,進一步擠壓國產威士忌的市場份額。

與此同時,當資本逐漸威士忌品類的同時,也需要經過時間的檢驗。如同醬酒釀造一般,由于釀造方式的原因,威士忌從建廠到釀造第一瓶產品,需要3-5年時間。在此背景下,不僅要求國產威士忌品牌投入耐心在產品研發上,同時也需要長期在資本層面的投入。

對此,業內人士指出:“威士忌的前期投入較大,這對于現金流緊張或并不穩定的酒企而言,會面臨較大的風險。因此,在市場份額受擠壓以及前期資本較大投入的背景下,國產威士忌品牌需要在渠道、產品層面進一步深耕,并穩定資金鏈,否則威士忌賽道也將會出現擠泡沫的風險。”

向左是機遇,向右是泡沫。盡管如今威士忌在中國烈酒消費市場占比較低,同時國產威士忌品牌或將面臨擠泡沫的風險,但從消費人群層面來看,國產威士忌品牌仍有較大發展機遇。

據胡潤研究院調查顯示,威士忌飲用人群集中于 28-45 歲,平均年齡為38.2歲;相比干邑等其他類型的洋酒,高學歷、更年輕,是威士忌飲用人群的普遍特征。

此外,據Euromonitor 公開數據顯示,威士忌消費量自2016年以來持續增長,至2021年達到約1851萬升,且預計將在2025年達到3850萬升。

對此,殷凱指出,隨著消費者逐漸迭代,會不斷有年輕消費群體的加入。但值得注意的是,威士忌愛好者階層肯定需要一定年齡和一定收入,隨著對于產品深入了解,也會帶動消費成本的提升。