文|春雷社

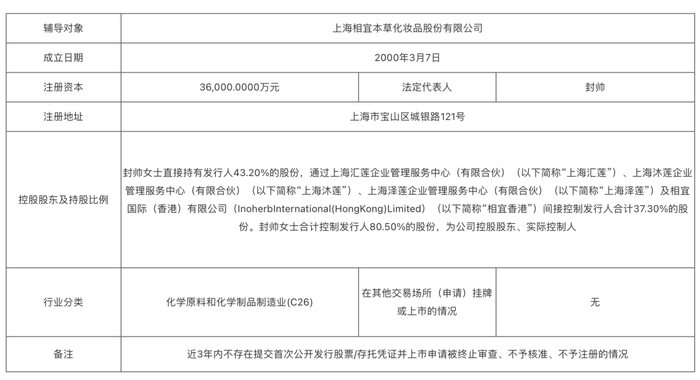

11月10日,相宜本草與中金公司簽署上市輔導協議,擬在A股掛牌上市——這是繼2012年首次提交招股說明書、2020年重啟上市路后,相宜本草第三次沖刺IPO。

圖片來源:國家證券監督管理委員會

圖片來源:國家證券監督管理委員會

根據天眼查信息,相宜本草自2008年以來共收獲過三輪融資,投資方分別為今日資本、架橋資本和好當家,后兩輪融資金額均未披露。

圖片來源:天眼查

于2020年中離任的前CEO嚴明仍持有公司股份并任董事,此前曾任上海家化首席市場官的俞巍出任CEO。

十年前,這位風光無限的新貴被視為將在A股市場上首家主打化妝品概念的企業,但卻在IPO閘門前排隊兩年后黯然退場;如今,在行業大變局中,已然歷經浮沉的老將又能書寫什么樣的故事?

十年浮沉:潰敗與新生

作為最早引入風投的國內日化企業,相宜本草始終具有IPO情結。

2008年相宜本草的銷售額達到2.17億元,隨后4年間保持著將近100%的增長率;2012年首次提交IPO招股書后,又在次年攀上了23億元的銷售額頂峰。

這曾是相宜本草最接近IPO的時刻。

圖片來源:國家證券監督管理委員會

出人意料的是,2014年6月相宜本草以公司戰略和渠道大環境為由,一紙公告主動終止了IPO。對此,業界猜測紛紜:是與投資方的矛盾?抑或業績透支?還是掌門人封帥認為已無上市必要?

真相撲朔迷離。但此次折戟后,相宜本草卻一夜入冬——

以嚴明為代表的核心高層相繼出走,點燃了導火索,隨之而來的是KA主戰場陸續被攻陷,此后歷年雙十一的美妝TOP10榜單也再難覓蹤跡;而頻繁更換的logo、包裝的「反向升級」以上產品配方的鈍感,都進一步拉低了相宜本草的品牌影響力。

2015年起,當百雀羚、佰草集、韓束等國貨品牌鏖戰悅詩風吟、雅詩蘭黛等國際品牌時,營銷、渠道、產品、定位等方面均乏力的相宜本草則逐漸隱沒于煙塵。

直至2017年前任CEO嚴明的回歸,相宜本草關于IPO的野望才被重新拾起——「2018年是調整年,2019年起步,2020年再入資本市場。」

改革隨之展開。

品牌定位上,相宜本草重新打造的「中草藥護膚專家」備受爭議。一方面,對中草藥的開發,已有百雀羚、佰草集、蘭蔻、雪花秀等國內外玩家的介入;另一方面,相宜本草希望從「本草」到「中草藥」的變化,也存在「換湯不換藥」的嫌疑。

為此,相宜本草砍掉了兩個定位年輕消費市場的品牌:「花開」和「Juicy Tango」(覺醒甜果),并押注冷門成分「紅景天」作為品牌的出圈IP。

在初代「小紅俠」中,研發團隊通過專研發酵技術,使紅景天活性物濃度提升10倍,抗氧化能力提升五倍;如今更新的第三代產品,采用了的精粹凍干紅景天根部提取物中的紅景天苷活性成分,較上代的含量提升了50%,同時采用紅景天微囊包裹技術和促透導入劑兩項專利加持來提升吸收力,功效宣稱進一步提升。

2018年,初代紅景天精華賣出了82.8萬多支,一定程度上證明了這個成分故事的可行性。

此外,相宜本草還從麗人麗妝手上收回了電商運營權,重構渠道格局,并在2020年推出高端子品牌「相宜本草·唐」進駐絲芙蘭,與相宜本草常規系列29元-288元的定價相比,該系列價位高達220元-880元;不過就目前其在絲芙蘭天貓旗艦店中相關產品的表現來看,并未掀起多少波瀾。

同年,據媒體報道,相宜本草第二次IPO計劃啟動,為此嚴明再度離職,并由原上海家化首席市場官俞巍接替其職位。

不過,第二次IPO并沒有后續消息傳出,而相宜本草的重生之路仍在繼續。

重生之路:機遇與挑戰

繼2012年首次提交招股說明書、2020年重啟上市路后,此番再度仰望IPO的閘門,這位國產老兵又有幾成勝算?

2021年,相宜本草實現全年同比33%的增長,其中線上同比增長59%,線下同比增長15%。按照相宜本草的規劃,其期望在2022年實現45%的同比增幅。

這或許是其突圍的底牌之一。

從這兩年來的市場數據可以看到,曾經錯失風口的相宜本草正在電商領域奮力追趕。去年雙11,相宜本草天貓官方旗艦店GMV首次破億,同比增長139%;京東和唯品會分別實現94%、33%的增長。

這一勢頭也延續至今年的兩次品牌大考——魔鏡市場數據顯示,今年618期間,相宜本草銷售額達9000萬元,日度銷售額同比增長477.2%,相較2021年618提升了79個名次;今年雙11,相宜本草天貓旗艦店交易總額突破2億元,同比增長88%。

值得注意的是,相宜本草布局多年的大單品紅景天精華已呈出圈之勢,有望接替明星產品凍干面膜成為品牌的下一個爆款。

這離不開與超頭的合作——借助李佳琦在《所有女生的offer2》中的推薦,今年雙11的提前大促中,售價198元備貨11萬組的紅景天精華被一搶而空。

但落后時代太久的相宜本草還有很長的路要走。

一方面是品牌矩陣有待完善,目前僅有「相宜本草」和「相宜本草·唐」兩個品牌;另一方面,雖然產品線覆蓋潔面、眼霜、面膜、乳液、面霜、防曬/BB霜、精華、精油、手體護理、化妝水等品類,但主打的面膜和精華正是競爭最慘烈的紅海。

此外,品牌定位雖然迎合當前中國特色植物資源的主流語境,但在功效護膚賽道上的說服力還有待提升。

值得注意的是,在其2012年的招股書中顯示,相宜本草報告期內委托加工產量平均占比90%以上,這種生產模式可能帶來的業績問題,也是諸多同類型企業在沖擊IPO時極易被問詢的點;而準備第三次叩關的相宜本草,又能否處理好業績透支的風險?

不過,目前來說,通過IPO來擺脫「落后」的焦慮才是重點。

在相宜本草治療沉疴的幾年里,行業格局已經發生了翻天覆地的變化——華熙生物、貝泰妮等新貴憑功效之風一躍成為資本市場的寵兒;相宜本草的「老朋友們」像珀萊雅、丸美等也已經成功轉型「上岸」;今年突圍IPO的巨子生物則引領著更多輕醫美場景的崛起。

巨頭們圍繞著新技術儲備和新成分探索展開交鋒,加劇著功效護膚賽道上的科研內卷。對此,僅擁有33項發明專利的相宜本草并無明顯的優勢。

而一批同樣主打特色植物成分的新銳品牌們,也依靠更新穎的產品故事、更輕量化的品牌配置、更專業的營銷打法試圖在功效護膚賽道上分一杯羹。

留給相宜本草的時間已經不多了。

小結:

1、嚴明曾坦承,公司決策層早期對該渠道判斷有誤,當時認為隨著商超的發展和下沉,專營店肯定會受到沖擊,但后來專營店渠道的發展遠遠超出了預期,相宜本草在這個渠道的缺位,作為后來者進入專營店渠道后,該渠道的執行團隊操作方式短期內又未擺脫商超渠道的烙印,未能較好把握其發展——從相宜本草的身上,我們可以窺見整個行業的悲歡,后來的流量時代,類似的故事仍在上演。

2、無論是相宜本草,還是目前正沖刺港交所的上美集團,品牌和產品的升級是所有老牌的必經之路。至于中國特色植物成分的故事,未來能否在市場上講得通,相宜本草的后續發展可以作為一個極好的觀察樣本。