文|鋅刻度 陳鄧新

編輯|高 智

“真的,以后大家不要跟我說什么買量的故事,我已經不信這個了。”

日前,騰訊控股董事會主席兼CEO馬化騰在一次內部會議上如此定性買量,并要求“以后不再做買量的事情”。

一石激起千層浪。

須知,游戲領域的買量王者并非騰訊,三七互娛才是。

作為A股的“游戲一哥”,三七互娛為何癡迷買量?嚴重依賴買量,三七互娛又吞下了哪些苦果?精品化,能否成為三七互娛新的勝負手?

半數營收,用于買量

三七互娛,起家于頁游。

頁游與端游、掌游不同,技術門檻更低,各路玩家蜂擁而至,令流量運營成為頁游的核心競爭力,在各大流量平臺做廣告投放成為行業的共識。

此背景下,買量成為三七互娛的文化烙印。

這之后,三七互娛依賴買量從一家默默無名的中小游戲公司,逐步成長為A股第一大游戲公司。

事實上,大多數游戲公司手中缺乏推廣渠道,因而對買量都情有獨鐘,但像三七互娛這樣一擲千金的并不多見。

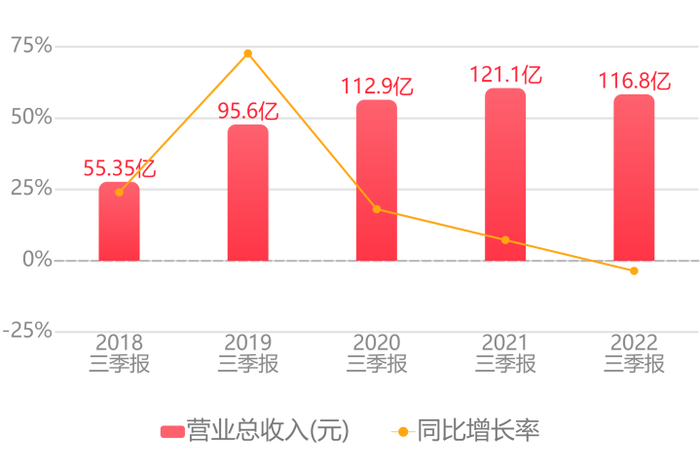

據同花順的數據顯示,三七互娛2022年前三季度的營業收入為116.8億元,凈利潤為22.57億元,銷售費用為61.85億元,銷售費用竟然是凈利潤的2.74倍。

而其老對手世紀華通的營業收入為91.42億元,凈利潤為6.90億元,銷售費用為18.21億元,雙方營收相差不太大,但銷售費用卻有天壤之別。

其實,三七互娛的銷售費用一直高企不下。

據公開數據顯示,2017年至2021年,三七互娛的銷售費用分別為19.08億元、33.47億元、77.37億元、82.13億元、91.25億元,營收占比分別為30.83%、43.85%、58.49%、57.04%和56.27%。

營業收入同比微降

如此一來,三七互娛順理成章成為資本市場的買量王者。

一名互聯網觀察人士告訴鋅刻度:“三七互娛陷入‘買量→積累付費用戶→再買量’的怪圈,進一步推高了獲客成本不說,效率也會越來越低。”

據DataEye的研究顯示,三七互娛的營銷效率呈現逐年下降的趨勢,2017年該指標為3.5,到了2021年降至1.85,這也意味著每投入1元的互聯網流量費用換來的營收從3.5元降至1.85元,“2021年,吉比特、完美世界、世紀華通三家游戲公司的營銷效率均是三七互娛的兩倍以上,這也說明三七互娛營銷費用的轉化率較低”。

事實上,三七互娛也認識到問題所在,2020年推出智能化投放平臺“量子”及智能化運營分析平臺“天機”已投入使用,目的是提升買量轉化的效率,從而在買量價格上漲的趨勢之下達到節約成本的目的。

不過,從財報數據來看,并沒有多大的起色。

因而,三七互娛在資本市場的光環褪色:截至2022年12月28日,其市值為391.7億元,而巔峰時期市值高達829.06億元。

游戲短命,精品匱乏

三七互娛癡迷買量,資本市場對其心有疑慮并非毫無道理。

其一,游戲短命。

多年以來,三七互娛注重買量,打法上傾向短平快,發布了數不清的游戲,但絕大多數的熱度難以持久,圈一波錢就走。

據“市值觀察”報道,2020年4月份三七互娛在投資者大會上提到的幾款重點產品《末日沙城》《代號榮耀》《代號NB》《代號DL》《代號魔幻》《代號永恒》《代號攻城》《代號英雄》《代號SLG》到現在已經在應用商店中難以搜到。

實際上,主流的游戲公司都有經久不衰的拳頭產品,成為各自的發展基石,但三七互娛拿得出手的《Puzzles &Survival》發行于2020年,《斗羅大陸:魂師對決》發行于2021年,游戲生命周期短的缺點暴露無遺。

其二,精品匱乏。

除了游戲生命周期短,精品匱乏是短平快打法的另外一個缺點。

據TapTap的數據顯示,三七互娛的自研游戲在TapTap上評分不高,2021年的平均分只有5.4,其中代表作《斗羅大陸:魂師對決》評分不過6.3,而騰訊《英雄聯盟手游》的評分高達7.8。

一名私募人士告訴鋅刻度:“隨著流量紅利見頂、版號趨緊成為常態,游戲市場走向精品化是早晚的事情,換皮、馬甲的打法只能賺快錢,不能賺長久的錢。”

其三,沖擊業績。

2022年第三季度,三七互娛的營業收入為35.86億元,同比減少21.56%;凈利潤為5.62億元,同比減少35.26%。

換而言之,銷售費用隨隨便便節省一點,凈利潤就會好看不少。

此外,三七互娛的毛利率分別為87.79%、84.79%、82.50%,呈現逐年走低的勢態。

毛利率走低

其四,易生腐敗。

馬化騰發現有大量問題存在于買量業務中:“團隊天天想著在里面能撈多少錢,然后才順帶幫公司做點業務,沒有意義。”

其實,其他買量大戶也面臨同樣的問題。

據三七互娛披露,原37網游事業群頁游部負責人鄺某輝在任職期間嚴重違反集團高壓線行為,損害公司利益,隨后解除了與鄺某輝勞動關系。廣州市天河區人民法院認為,鄺某輝利用職務便利,非法收受他人財物,為他人牟取利益,數額較大,依法判處有期徒刑九個月,緩刑一年,并處罰金十萬元。

研發不足,精品化這條路走得通?

需要注意的是,面對買量“后遺癥”,三七互娛并非無動于衷。

早在2018年,三七互娛就有了精品化的戰略,彼時外界對其轉型大多抱有懷疑的態度,畢竟短平快的打法來錢容易。

事實證明,三七互娛沒有放棄賺快錢的機會。

近年來,中國游戲產業經歷翻天覆地的變化,游戲用戶規模不再增長,甚至出現了略降的情況,行業進入了存量競爭時代。

據伽馬數據發布的《2022年1—6月中國游戲產業報告》,2022年1-6月,中國游戲用戶規模約6.66億人,同比下降0.13%。

于是乎,三七互娛加快了精品化的步伐。

一名業內人士表示:“精品化離不開大手筆的研發投入,一旦成為爆款就會獲得豐厚的回報,《原神》就是最好的例子。”

然而,三七互娛對研發投入的熱情并不高。

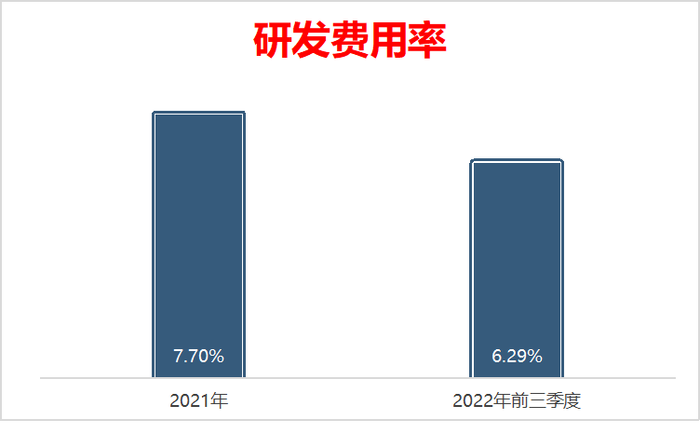

據公開資料顯示,三七互娛2021年的研發費用為12.50億元,研發費用率為7.7%;2022年前三季度的研發費用為7.35億元,研發費用率為6.29%,不升反降。

不升反降

與之對應的是,世紀華通的2022前三季度的研發費用為12.79億元,研發費用率為13.99%。

舍不得研發投入,精品化自然就得打一個大大的問號。

對此,三七互娛也心知肚明,其對策是戰略入股來曲線加碼研發,譬如三七互娛戰略入股了專注全球化SLG游戲研發的易娛網絡,后者的《Puzzles &Survival》風靡全球市場,在2022年9月中國手游海外收入排行榜中位列第二,僅次于大名鼎鼎的《原神》。

總而言之,馬化騰對買量不感冒之后,游戲行業或迎來一個新的篇章,逐步擺脫對買量的路徑依賴或成為行業的共識,這之后更多的廠商將從流量運營走向內容運營,行業競爭也將進一步走向良性。

上述變化,對三七互娛也是一件好事情,幫助其下定決心擁抱精品化,在游戲下半場中撕掉“賺快錢”的標簽,改變“大而不強”的刻板印象。